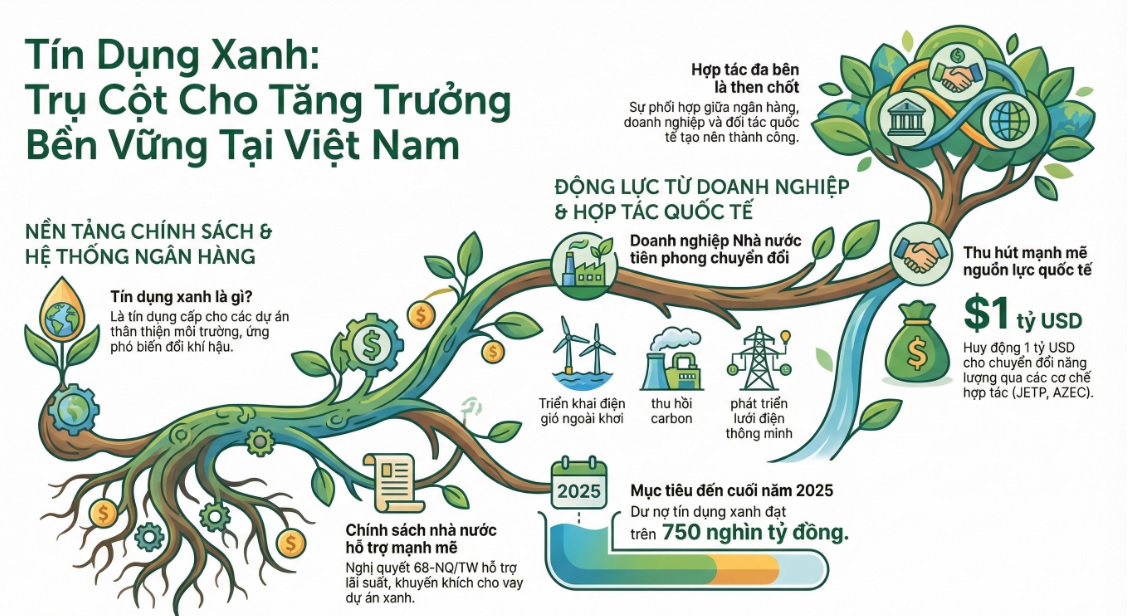

Đến cuối năm 2025, dư nợ tín dụng xanh đạt trên 750 nghìn tỷ đồng, tăng 10,3% so với cuối năm 2024.

Trong bối cảnh yêu cầu phát triển bền vững ngày càng trở

thành tiêu chí xuyên suốt trong hoạch định chính sách và chiến lược phát triển

kinh tế, tín dụng xanh đang nổi lên như một trong những công cụ tài chính quan

trọng, góp phần định hướng dòng vốn vào các hoạt động thân thiện với môi trường,

sử dụng hiệu quả tài nguyên và giảm phát thải.

Ngân hàng mở rộng tín dụng xanh, hình thành dòng vốn cho tăng trưởng bền vững

Kết quả tăng trưởng dư nợ tín dụng xanh đến từ sự vào cuộc đồng

bộ của các ngân hàng thương mại trong nước và các định chế tài chính nước ngoài

tại Việt Nam. Trong những năm gần đây, nhiều gói chính sách và sản phẩm tín dụng

xanh mới đã được triển khai, hướng tới các dự án đầu tư có lợi ích về môi trường,

phát thải thấp và sử dụng hiệu quả tài nguyên. Việc đa dạng hóa sản phẩm tín dụng

xanh không chỉ giúp mở rộng khả năng tiếp cận vốn của doanh nghiệp, mà còn tạo

điều kiện để hệ thống ngân hàng thực hiện vai trò điều tiết và định hướng dòng

vốn theo các mục tiêu phát triển bền vững.

Ảnh minh hoạ. Nguồn: IT

Song song với việc mở rộng quy mô, khung chính sách về tín dụng

xanh cũng từng bước được hoàn thiện. Nghị quyết số 68-NQ/TW năm 2025 đã xác định

rõ yêu cầu đẩy mạnh và đa dạng hóa nguồn vốn cho kinh tế tư nhân, trong đó nhấn

mạnh việc ưu tiên một phần nguồn tín dụng thương mại cho doanh nghiệp tư nhân,

đặc biệt là doanh nghiệp nhỏ và vừa, doanh nghiệp công nghiệp hỗ trợ, doanh

nghiệp khởi nghiệp sáng tạo vay vốn để đầu tư máy móc, thiết bị, công nghệ mới,

chuyển đổi xanh và chuyển đổi số. Đáng chú ý, nghị quyết khuyến khích các tổ chức

tín dụng cho vay dựa trên phương thức sản xuất kinh doanh, dữ liệu, dòng tiền

và chuỗi giá trị, mở rộng phạm vi tài sản bảo đảm sang cả động sản, tài sản vô

hình và tài sản hình thành trong tương lai.

Đối với tín dụng xanh, Nghị quyết 68-NQ/TW nhấn mạnh vai trò

của Nhà nước trong việc hỗ trợ lãi suất, đồng thời khuyến khích các tổ chức tín

dụng giảm lãi suất cho doanh nghiệp tư nhân vay để triển khai các dự án xanh,

kinh tế tuần hoàn và áp dụng khung tiêu chuẩn môi trường, xã hội, quản trị

(ESG). Cùng với đó, việc hoàn thiện khuôn khổ pháp lý cho các quỹ bảo lãnh tín

dụng, quỹ phát triển doanh nghiệp nhỏ và vừa, cũng như mở rộng các mô hình đồng

bảo lãnh, tái bảo lãnh, được kỳ vọng sẽ giúp giảm rủi ro cho hệ thống tài chính

và tăng khả năng tiếp cận tín dụng xanh của khu vực doanh nghiệp.

Doanh nghiệp và nguồn lực quốc tế tạo lực đẩy cho chuyển đổi xanh

Cộng đồng doanh nghiệp Việt Nam đang thể hiện sự chuyển hướng

rõ rệt sang đầu tư xanh, công nghệ sạch và mô hình phát thải thấp. Các tập đoàn

nhà nước giữ vai trò tiên phong trong quá trình này, đặc biệt trong lĩnh vực

năng lượng bền vững. Tập đoàn Công nghiệp – Năng lượng quốc gia Việt Nam đã triển

khai thí điểm các dự án điện gió ngoài khơi, đồng thời nghiên cứu và áp dụng

các giải pháp thu hồi và lưu trữ carbon, tham gia sâu vào chuỗi cung ứng quốc tế

trong chế tạo và lắp đặt các công trình điện gió ngoài khơi. Trong khi đó, Tập

đoàn Điện lực Việt Nam tập trung phát triển mạng lưới truyền tải và phân phối

điện, tăng cường khả năng đấu nối và giải tỏa công suất cho các dự án điện gió,

điện mặt trời.

Không chỉ dựa vào nguồn lực trong nước, Việt Nam ngày càng

khẳng định vị thế là điểm đến tin cậy và hấp dẫn đối với các nhà đầu tư quốc tế

trong lĩnh vực phát triển xanh và chuyển đổi năng lượng. Việc tham gia các cơ

chế hợp tác như JETP, AZEC và đẩy mạnh hợp tác khu vực thông qua lưới điện

ASEAN đã giúp Việt Nam huy động được khoảng 1 tỷ USD cho chuyển đổi năng lượng,

đồng thời thu hút khoảng 750 nghìn tỷ đồng vốn tín dụng phục vụ tăng trưởng

xanh. Các thỏa thuận hợp tác và bản ghi nhớ giữa doanh nghiệp Việt Nam với các

định chế tài chính, tổ chức tín dụng quốc tế đã và đang được triển khai, góp phần

huy động nguồn lực cho quá trình chuyển đổi xanh và thực hiện các cam kết tại

COP26.

Về mặt pháp lý, khái niệm tín dụng xanh đã được xác lập rõ

trong Luật Bảo vệ môi trường năm 2020. Theo đó, tín dụng xanh là tín dụng được

cấp cho các dự án sử dụng hiệu quả tài nguyên thiên nhiên, ứng phó với biến đổi

khí hậu, quản lý chất thải, xử lý ô nhiễm, phục hồi hệ sinh thái, bảo tồn thiên

nhiên và đa dạng sinh học, cũng như các dự án tạo ra lợi ích khác về môi trường.

Nghị định số 08/2022/NĐ-CP tiếp tục cụ thể hóa các lĩnh vực và tiêu chí dự án

được cấp tín dụng xanh và phát hành trái phiếu xanh, đồng thời quy định cơ chế

xác nhận dự án thuộc danh mục phân loại xanh để được hưởng các chính sách ưu

đãi của Nhà nước.

Việc kết nối, chia sẻ dữ liệu giữa hệ thống ngân hàng, thuế

và các cơ quan liên quan, cùng với nâng cao năng lực quản trị, minh bạch tài

chính của doanh nghiệp, được xác định là những điều kiện quan trọng nhằm mở rộng

tín dụng xanh một cách an toàn và hiệu quả. Song song đó, tăng cường thanh tra,

giám sát hoạt động cấp tín dụng, kiểm soát cho vay trong hệ sinh thái nội bộ và

hoàn thiện các kênh huy động vốn trung, dài hạn sẽ góp phần củng cố nền tảng

cho tín dụng xanh phát triển bền vững. Sự phối hợp giữa ngân hàng, doanh nghiệp

và các đối tác quốc tế đóng vai trò then chốt, giúp tín dụng xanh trở thành trụ

cột tài chính quan trọng, hỗ trợ quá trình chuyển đổi mô hình tăng trưởng theo

hướng bền vững và dài hạn.

NHNN ban hành Thông tư số 82/2025/TT-NHNN quy định về trạng thái vàng của các tổ chức tín dụng điều chỉnh hoạt động liên quan đến vàng miếng trong hệ thống ngân hàng.

Các chương trình tín dụng chính sách xã hội được triển khai đồng bộ, giúp người dân tiếp cận vốn ưu đãi, phát triển sản xuất, tạo việc làm và giảm nghèo bền vững.