Vis Ratings kỳ vọng tỷ lệ nợ xấu của các ngân hàng sẽ giảm thêm khoảng 10 điểm cơ bản, xuống mức 2-2,1%

Báo cáo mới công bố của Vis Ratings cho biết, các ngân hàng Việt Nam ghi nhận kết quả kinh doanh trái chiều trong năm 2025.

Theo đó, chất lượng tài sản của một số ngân hàng quốc doanh và ngân hàng tư nhân quy mô lớn cải thiện giúp tỷ lệ nợ xấu toàn ngành giảm 20 điểm cơ bản xuống 2,1%, trong bối cảnh thị trường bất động sản phục hồi và các ngân hàng thực hiện xóa nợ cuối năm. Trong khi đó, phần lớn các ngân hàng quy mô vừa không đạt mục tiêu lợi nhuận cả năm do biên lãi ròng (NIM) thu hẹp bởi chi phí huy động gia tăng, lãi suất cho vay thấp hơn.

Điểm sáng lớn nhất năm 2025 chính là tỷ lệ nợ xấu toàn ngành đã giảm từ mức 2,3% (năm 2024) xuống 2,1%. Kết quả này có được nhờ sự cải thiện tại nhóm ngân hàng quốc doanh và một số ngân hàng lớn.

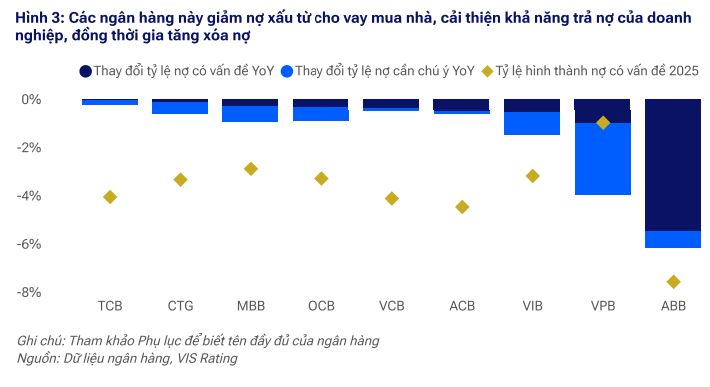

Nợ xấu các ngân hàng này giảm nhờ tỷ lệ chậm trả các khoản vay mua nhà cải thiện như ACB, Techcombank, VPBank; giảm nợ xấu trong lĩnh vực năng lượng tái tạo như ngân hàng MB và sự cải thiện về khả năng trả nợ của khách hàng doanh nghiệp như ngân hàng Vietinbank. Trong khi đó, một số ngân hàng quy mô vừa và nhỏ có danh mục cho vay mua nhà mang tính đầu cơ đã xử lý chất lượng tài sản thông qua hoạt động xóa nợ như ngân hàng VIB, OCB (A+,Ổn định), TPBank (AA-, Ổn định), ABBank (A-, Ổn định).

Tuy vậy, áp lực suy giảm chất lượng tài sản vẫn hiện hữu tại một số ngân hàng có dư nợ lớn liên quan đến các doanh nghiệp xuất khẩu như Eximbank, MSB, Sacombank cũng như các doanh nghiệp hàng không đang gặp khó khăn, trong đó có Sacombank.

VIS Rating dự báo trong năm 2026, tỷ lệ nợ xấu của các ngân hàng sẽ giảm thêm khoảng 10 điểm cơ bản, xuống mức 2%-2,1%, nhờ môi trường kinh doanh trong nước ổn định, chính sách hỗ trợ duy trì và việc kiểm soát chặt chẽ cho vay bất động sản rủi ro cao.

Đồng thời, trong năm 2026, VIS Rating dự báo ROAA toàn ngành sẽ đi ngang ở mức 1,5%, trong bối cảnh NIM ổn định và chi phí tín dụng giảm. Triển vọng này được hỗ trợ bởi lợi suất cho vay cải thiện nhờ tăng trưởng tín dụng dài hạn, giúp dần bù đắp phần chi phí huy động gia tăng. Vốn quy mô vốn toàn ngành vẫn ở mức yếu, do trả cổ tức tiền mặt cao và tăng trưởng tín dụng nhanh.

Các tổ chức tín dụng tại thành phố Huế đang đẩy mạnh định hướng dòng vốn vào sản xuất kinh doanh, lĩnh vực ưu tiên và các ngành động lực nhằm thúc đẩy tăng trưởng kinh tế bền vững.

Việt Nam cần khoảng 38,5 triệu tỉ đồng cho giai đoạn 2026-2030, đòi hỏi sự bứt phá từ khu vực tư nhân để biến nguồn lực tài chính thành động lực phát triển bền vững.

Lãi suất tiền gửi tiết kiệm tháng 3/2026 tiếp tục xu hướng điều chỉnh tăng ở các kỳ hạn dài, xuất hiện chủ yếu tại nhóm ngân hàng thương mại cổ phần tư nhân.

Không chỉ dừng lại ở điều chỉnh kế hoạch kinh doanh, lợi nhuận, chia cổ tức..., mùa đại hội cổ đông ngân hàng năm nay tiếp tục "nóng" việc thay đổi nhân sự cấp cao.