Lãi suất tiền gửi tiết kiệm tháng 3/2026 tiếp tục xu hướng điều chỉnh tăng ở các kỳ hạn dài, xuất hiện chủ yếu tại nhóm ngân hàng thương mại cổ phần tư nhân.

Các ngân hàng đồng loạt điều chỉnh lãi suất huy động trong tháng 3

Mới đây nhất, ngân hàng SHB điều chỉnh biểu lãi suất huy động trực tuyến áp dụng từ ngày 11/3.

Cụ thể, tại kỳ hạn dưới 3 tháng lãi suất tăng 0,4 điểm% lên 4,6%/năm, trong khi kỳ hạn 3 - 5 tháng giữ nguyên ở mức 4,65%/năm; tại kỳ hạn 6 - 8 tháng lãi suất tăng thêm 0,4 điểm% lên 6%/năm; tại kỳ hạn 9 - 11 tháng tăng 0,5 điểm% lên 6,1%/năm. Mức tăng tương tự cũng được áp dụng cho kỳ hạn 12 tháng, nâng lãi suất lên 6,3%/năm; tại kỳ hạn 24 tháng được điều chỉnh lên 6,6%/năm; các kỳ hạn từ 36 tháng trở lên cũng được nâng lên 6,6%/năm, tăng 0,4 điểm% so với trước.

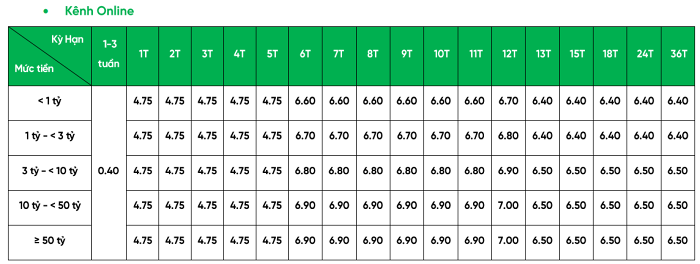

Trước đó 1 ngày, VPBank cũng đã đưa ra biểu lãi suất tiết kiệm mới, trong đó cao nhất chạm mốc 7%/năm cho kỳ hạn gửi 1 năm theo hình thức online và kèm hạn mức gửi trên 10 tỷ đồng.

Cụ thể, đối với khách hàng cá nhân khi gửi tại quầy, nhận lãi cuối kỳ dao động 4,75% - 6,8%/năm, thay đổi so với tháng trước. Trong đó, với hạn mức dưới 1 tỷ đồng, kỳ hạn 1 tháng đến 5 tháng có lãi suất tiết kiệm là 4,75%/năm; kỳ hạn 6 - 11 tháng ở mốc 6,4%/năm, tăng thêm 0,4 điểm% so với tháng 2; tại kỳ hạn 12 tháng lên mức 6,5%/năm so với mức 6%/năm của tháng trước; từ 13 tháng trở đi, lãi suất tiết kiệm là 6,2%/năm, chỉ tăng thêm 0,2 điểm %.

Với mức tiền gửi từ 1 tỷ đến 3 tỷ đồng, VPBank đang ấn định lãi suất tiết kiệm trong khung 4,75% - 6,6%/năm cho kỳ hạn 1 tháng - 36 tháng. Trong đó mức cao nhất 6,6%/năm được áp dụng chỉ cho kỳ hạn 1 năm.

VPBank đang triển khai khung lãi suất ngân hàng nhỉnh hơn là 4,75%/năm - 6,7%/năm cho hạn mức gửi từ 3 tỷ đến dưới 10 tỷ đồng, cho khung kỳ hạn 1 - 36 tháng. Riêng mức 6,7%/năm là áp dụng cho kỳ hạn 12 tháng.

Tương tự, hạn mức tiền gửi tối thiểu 10 tỷ đồng sẽ được hưởng lãi suất thấp nhất là 4,75%/năm cho kỳ hạn 1 tháng và cao nhất lên tới 6,8%/năm cho kỳ hạn 1 năm, cũng cao hơn so với tháng 2.

Nguồn: VPBank.

LPBank cũng đưa ra khung lãi suất huy động vốn mới được áp dụng từ ngày 3/3, tăng mạnh so với tháng trước.

Cụ thể, tại kỳ hạn 1 tháng đến 3 tháng có lãi suất mới là 4,4%/năm, tăng thêm so với tháng trước. Tại kỳ hạn 3 tháng đến 5 tháng được áp dụng ở mức mới là 4,6%/năm. Tại kỳ hạn 6 tháng đến 11 tháng tăng thêm 1 điểm% lên 6,2%/năm. Tại kỳ hạn 12,13 tháng lên mức 6,4%/năm. Từ kỳ hạn 24 tháng trở đi, lãi suất mới là 6,6%/năm, cao hơn so với tháng trước.

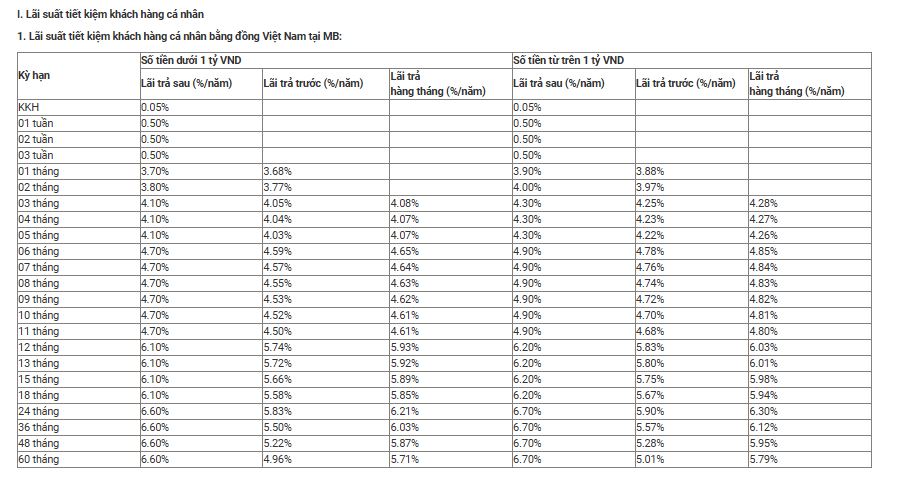

Ngày 7/3, ngân hàng MB tiếp tục nâng lãi suất tiết kiệm dành cho khách hàng cá nhân khi gửi tại quầy, nhận lãi cuối kỳ.

Cụ thể, đối với hạn mức gửi dưới 1 tỷ đồng, lãi suất cho kỳ hạn 1 tháng và 2 tháng lần lượt là 3,7%/năm và 3,8%/năm; từ 3 - 5 tháng, tiếp tục nâng lên mức 4,1%/năm. Mức 4,7%/năm là lãi suất tiền gửi được MB ấn định cho khung kỳ hạn 6 - 11 tháng, không đổi so với tháng 2.

Tuy nhiên từ 12 tháng đến 18 tháng, lãi suất ngân hàng này được tăng từ 5,5%/năm lên 6,1%/năm; từ 24 tháng trở đi, lãi suất tiếp tục được tăng với mức tương tự lên mức 6,6%/năm, tăng thêm 0,3 điểm% so với tháng trước.

Đối với hạn mức gửi từ 1 tỷ đồng trở lên, khung lãi suất tiết kiệm dao động trong khoảng 3,9% - 6,7%/năm, cũng tăng thêm 0,2 điểm % đến 0,3 điểm % so với tháng trước ở các kỳ hạn từ 1 năm trở đi.

Nguồn: ngân hàng MB

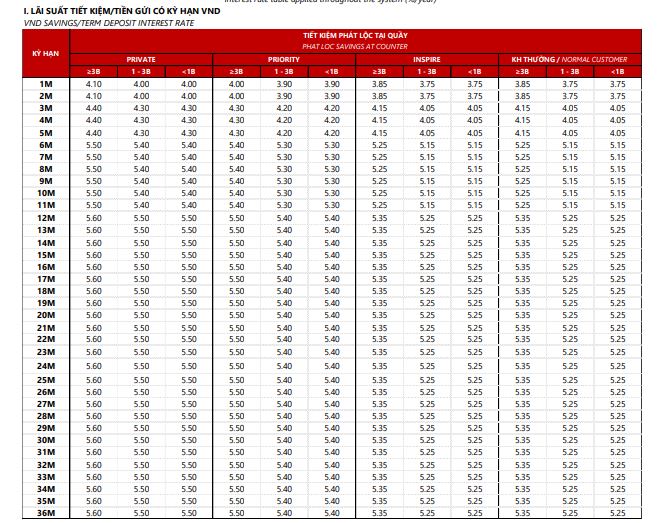

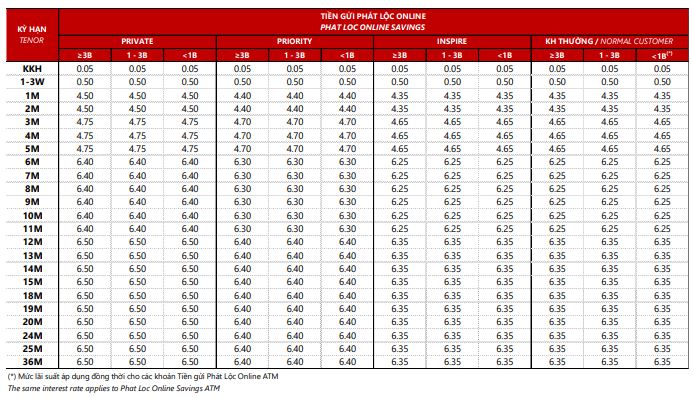

Techcombank cũng gia nhập nhóm các ngân hàng tăng lãi suất tiền gửi trong tháng 3/2026 khi thông báo tăng 0,2 điểm% ở tất cả các kỳ hạn và nhóm khách hàng.

Cụ thể, khung lãi suất cho khách hàng thường và hội viên Inspire đã được nâng lên khoảng 3,65%/năm đến 5,15%/năm cho kỳ hạn 1 - 36 tháng. Trong đó, kỳ hạn 3 tháng có lãi suất 3,95%/năm, kỳ hạn 6 tháng là 5,05%/năm. Tất cả các kỳ hạn từ 12 tháng trở lên đều được áp dụng mức lãi suất chung là 5,15%/năm.

Với sản phẩm "Phát Lộc", Techcombank áp dụng dải lãi suất rộng hơn từ 3,75%/năm đến 5,6%/năm, cũng đồng loạt tăng 0,2%/năm. Trong đó, mức lãi suất cao nhất 5,6%/năm dành cho khách hàng Private gửi tiền ở các kỳ hạn dài.

Nguồn: Techcombank

Đặc biệt, tại HDBank cũng thông báo, tại kỳ hạn 13 tháng, các tài khoản tiết kiệm có hạn mức trên 500 tỷ đồng khi gửi tại quầy sẽ được hưởng lãi suất lên tới 8,1%/năm.

Đối với Ngân hàng Số Vikki (tên cũ DongA Bank) đang đưa ra mức lãi suất huy động cao nhất lên tới 8,4%/năm, tuy nhiều kèm điều kiện hạn mức gửi từ 999 tỷ đồng trong thời gian 13 tháng - thuộc nhóm cao nhất trên thị trường ngân hàng hiện nay.

Bên cạnh đó, các ngân hàng như Vietbank, MB, BaoVietBank, VietABank… cũng tăng lãi suất tiền gửi kể từ cuối tháng 2, đầu tháng 3.

Nhiều ngân hàng niêm yết lãi suất tiết kiệm trên 7%/năm

Hiện lãi suất tiền gửi tiết kiệm từ 1-3 tháng được các ngân hàng dao động trong khoảng 1,6-4,75%/năm, kỳ hạn 6-9 tháng trong khoảng 2,9-6,8%/năm, kỳ hạn 12 tháng trong khoảng 3,7-6,85%/năm.

Tuy nhiên, một số ngân hàng niêm yết mức cao như tại kỳ hạn 6 tháng, LPBank và Bac A Bank ở mức 6,8%/năm còn PGBank là 7,1%/năm. Tại kỳ hạn 12 tháng, mức cao nhất thuộc về MBV và PGBank với 7,2%/năm, tiếp đến là LPBank và VPBank ở mức 7%/năm.

Với kỳ hạn dài 18 tháng, mặt bằng lãi suất tiếp tục cao hơn so với các kỳ hạn ngắn. Một số ngân hàng niêm yết từ 6,8% - 7,1%/năm như LPBank, BVBank hay PGBank.

Trong báo cáo thị trường tiền tệ công bố ngày 3/3/2026, MBS cho rằng, dù mặt bằng lãi suất huy động của phần lớn ngân hàng đã tăng, áp lực huy động vốn vẫn có thể tiếp diễn trong năm 2026. Nguyên nhân đến từ nhu cầu vốn dài hạn cho các dự án đầu tư công và hạ tầng gia tăng nhằm hỗ trợ tăng trưởng kinh tế.

Trong khi đó, báo cáo của VNDirect công bố ngày 10/2/2026 nhận định áp lực thanh khoản có thể giảm sau Tết khi yếu tố mùa vụ qua đi. Tuy vậy, việc lãi suất liên ngân hàng tăng mạnh cho thấy thanh khoản hệ thống vẫn khá nhạy cảm và rủi ro lãi suất ngắn hạn chưa hoàn toàn chấm dứt. Diễn biến lãi suất liên ngân hàng thời gian tới được cho là phụ thuộc vào tiến độ giải ngân đầu tư công cũng như các biện pháp điều tiết ngắn hạn của Ngân hàng Nhà nước.

Theo VNDirect, các ngân hàng vẫn chịu áp lực nâng lãi suất huy động để bù đắp chênh lệch thanh khoản sau giai đoạn tăng trưởng tín dụng mạnh vào cuối năm 2025. Tuy nhiên, mục tiêu tăng trưởng tín dụng 15% cho năm 2026 cho thấy định hướng kiểm soát chặt chẽ dòng vốn, qua đó góp phần ổn định mặt bằng lãi suất trong hệ thống ngân hàng.