Bức tranh thị trường gỗ và sản phẩm gỗ thế giới năm 2025 cho thấy sự phân hóa rõ nét giữa quy mô thị trường, tốc độ tăng trưởng và cấu trúc nguồn cung.

Chuỗi cung ứng dịch chuyển và xu hướng xanh hóa định hình lại cạnh tranh toàn cầu

Tại Đông Nam Á, Ma-lai-xi-a tiếp tục duy trì vai trò là một trung tâm xuất khẩu đồ nội thất bằng gỗ quan trọng. Theo số liệu của International Trade Centre, trong 11 tháng năm 2025, nước này xuất khẩu 2 tỷ USD đồ nội thất bằng gỗ, tăng nhẹ 0,8% so với cùng kỳ năm 2024.

Hoa Kỳ vẫn là khách hàng lớn nhất, chiếm hơn 52% tổng trị giá xuất khẩu của Ma-lai-xi-a và tăng trưởng 4,1%. Điều này cho thấy sức tiêu thụ tại thị trường Bắc Mỹ dù chịu tác động từ chu kỳ kinh tế nhưng chưa suy giảm đột ngột. Đồng thời, sự dịch chuyển chuỗi cung ứng khỏi Trung Quốc tiếp tục mang lại lợi thế tương đối cho các nhà sản xuất trong khu vực ASEAN.

Tuy nhiên, tăng trưởng của Ma-lai-xi-a không đồng đều. Xuất khẩu sang In-đô-nê-xi-a và Việt Nam giảm mạnh, phản ánh xu hướng tự chủ nguồn cung và gia tăng năng lực sản xuất nội địa tại các nước này. Áp lực chi phí logistics và yêu cầu về truy xuất nguồn gốc gỗ theo quy định mới của EU tiếp tục tạo sức ép lên doanh nghiệp xuất khẩu.

Ở châu Âu, theo ước tính của Centro Studi Industria Leggera, thị trường nội thất khu vực này có thể đạt khoảng 110 tỷ EUR trong năm 2025, giữ vị trí lớn thứ hai toàn cầu. Đức, Anh, Pháp và I-ta-li-a là các thị trường chủ lực. Dù triển vọng ngắn hạn được nhìn nhận thận trọng, quá trình phục hồi trung hạn được kỳ vọng nhờ điều kiện kinh tế vĩ mô cải thiện và hoạt động thị trường nhà ở sôi động hơn.

Đáng chú ý, nhập khẩu từ ngoài EU tiếp tục tăng, cho thấy sự phụ thuộc ngày càng lớn vào nguồn cung bên ngoài khối. Trung Quốc vẫn là nhà cung cấp lớn nhất, tiếp theo là Thổ Nhĩ Kỳ và Việt Nam. Song song với đó, chuyển đổi xanh và chuyển đổi số đang trở thành yêu cầu bắt buộc, không còn là lựa chọn chiến lược. Điều này đồng nghĩa với việc doanh nghiệp muốn thâm nhập hoặc mở rộng thị phần tại châu Âu phải đầu tư mạnh vào quản trị bền vững, minh bạch chuỗi cung ứng và tiêu chuẩn môi trường.

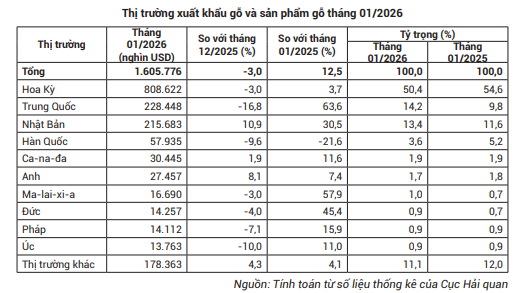

Xuất khẩu Việt Nam tăng tốc đầu năm nhưng rủi ro tập trung thị trường gia tăng

Tháng 01/2026, trị giá xuất khẩu gỗ và sản phẩm gỗ của Việt Nam đạt 1,6 tỷ USD, giảm 3% so với tháng 12/2025 do yếu tố mùa vụ, nhưng tăng 12,5% so với cùng kỳ năm trước. Riêng sản phẩm gỗ đạt 1,05 tỷ USD, tăng 6% so với tháng 01/2025. Con số này cho thấy đà phục hồi được duy trì ngay từ đầu năm.

Hoa Kỳ tiếp tục là thị trường lớn nhất với 808,6 triệu USD, chiếm 50,4% tổng trị giá xuất khẩu toàn ngành. Xuất khẩu sang thị trường này tăng 3,7% so với cùng kỳ, bất chấp tổng cầu đồ nội thất bằng gỗ của Hoa Kỳ trong 11 tháng năm 2025 giảm 8,3%, theo số liệu của United States International Trade Commission.

Đáng chú ý, thị phần đồ nội thất bằng gỗ của Việt Nam tại Hoa Kỳ tăng mạnh, đạt 45,6% trong 11 tháng năm 2025, so với 41,5% cùng kỳ năm trước. Trị giá nhập khẩu từ Việt Nam đạt 8,14 tỷ USD, tăng 0,9%, trong khi nhập khẩu từ Trung Quốc giảm sâu 41,1%. Riêng mặt hàng ghế khung gỗ, tỷ trọng nhập khẩu từ Việt Nam tăng từ 42,6% lên 51,7%, chiếm hơn một nửa nguồn cung cho Hoa Kỳ. Ở nhóm đồ nội thất phòng ngủ, Việt Nam nắm giữ 55% thị phần.

Việc gia tăng thị phần trong bối cảnh tổng cầu thu hẹp là thành công đáng ghi nhận, nhưng đồng thời đặt ra rủi ro chiến lược. Khi tỷ trọng thị phần quá lớn và tốc độ mở rộng nhanh, nguy cơ bị điều tra chống bán phá giá, chống trợ cấp hoặc các biện pháp giám sát thương mại sẽ gia tăng. Trong bối cảnh Việt Nam có thặng dư thương mại lớn với Hoa Kỳ, ngành gỗ có thể trở thành tâm điểm của các biện pháp điều tiết nếu xuất khẩu tiếp tục tăng mạnh.

Ở chiều tích cực, cơ cấu thị trường đang có dấu hiệu đa dạng hóa. Tháng 01/2026, xuất khẩu sang Trung Quốc tăng 63,6% so với cùng kỳ, Nhật Bản tăng 30,5%. Các thị trường như Ma-lai-xi-a, Đức và Pháp cũng ghi nhận mức tăng trưởng cao. Tỷ trọng xuất khẩu sang Hoa Kỳ giảm từ 54,6% xuống 50,4%, phản ánh sự dịch chuyển dần sang các thị trường thay thế.

Đối với doanh nghiệp, giai đoạn hiện nay đòi hỏi cách tiếp cận chiến lược thay vì chỉ tập trung mở rộng quy mô. Thứ nhất là quản trị rủi ro thị trường, tránh phụ thuộc quá mức vào một thị trường duy nhất. Thứ hai là chuẩn hóa hồ sơ nguồn gốc gỗ, đáp ứng yêu cầu truy xuất và phát triển bền vững, đặc biệt khi EU và các nền kinh tế phát triển gia tăng tiêu chuẩn môi trường. Thứ ba là chuyển mạnh sang mô hình phát triển sản phẩm theo thiết kế riêng, nâng cao giá trị gia tăng thay vì chỉ gia công theo mẫu.

Trong bối cảnh thị trường toàn cầu đang tái cấu trúc theo hướng xanh hóa, số hóa và kiểm soát chặt chuỗi cung ứng, ngành gỗ Việt Nam có cơ hội củng cố vị thế dẫn đầu tại Hoa Kỳ và mở rộng sang châu Âu, Đông Bắc Á. Tuy nhiên, tăng trưởng bền vững chỉ có thể đạt được nếu doanh nghiệp đồng thời kiểm soát tốt rủi ro thương mại, nâng cao năng lực thiết kế và đầu tư vào quản trị dài hạn.

Doanh nghiệp ngành gỗ đã có đơn hàng sản xuất đến hết nửa đầu năm 2026, tạo tín hiệu tích cực cho sản xuất, khẳng định vị thế trung tâm chế biến gỗ toàn cầu.

Trong bối cảnh thị trường bất động sản có dấu hiệu chững lại vào giai đoạn cuối năm 2025, tỉnh Khánh Hòa đang tập trung triển khai nhiều giải pháp nhằm tháo gỡ khó khăn, vướng mắc cho các dự án nhà ở xã hội, qua đó bảo đảm an sinh xã hội và giữ ổn định thị trường.

Tháo gỡ nút thắt các dự án xây dựng - chuyển giao (BT) chuyển tiếp sẽ giải phóng nguồn lực đất đai và tài chính đang bị đóng băng tại nhiều địa phương.

Bước sang giai đoạn cuối năm 2025 và chuẩn bị cho năm 2026, thị trường gỗ và sản phẩm gỗ thế giới tiếp tục đối mặt với nhiều yếu tố đan xen giữa suy giảm nhu cầu, điều chỉnh chính sách và tái cấu trúc chuỗi cung ứng.