Báo cáo triển vọng từ Chứng khoán An Bình (ABS) dự báo lợi nhuận toàn ngành ngân hàng năm 2026 sẽ tiếp tục tăng trưởng tích cực khoảng 18% nhờ quy mô tín dụng mở rộng và tối ưu hóa chi phí vận hành.

Xu hướng tăng trưởng tín dụng và dịch chuyển dòng vốn đầu tư

Theo báo cáo phân tích triển vọng nhóm ngân hàng vừa được ABS công bố, tính đến cuối tháng 5/2026, dư nợ tín dụng toàn hệ thống ghi nhận mức tăng 5,71% so với thời điểm đầu năm, đạt quy mô khoảng 19,6 triệu tỷ đồng (tăng gần 19% so với cùng kỳ năm trước).

Mặc dù vậy, tốc độ tăng trưởng tín dụng được dự báo có thể chậm lại trong các quý tiếp theo. Nguyên nhân do nền tín dụng đã ở mức tương đối cao trong những tháng đầu năm, đồng thời các nhà băng phải kiểm soát trong hạn mức tăng trưởng cả năm là 15%. Bên cạnh đó, áp lực từ lạm phát và tỷ giá cũng phần nào ảnh hưởng đến khả năng hấp thụ vốn của doanh nghiệp. Trong thời gian tới, động lực tăng trưởng tín dụng chủ yếu sẽ dựa vào tiến độ giải ngân vốn đầu tư công và các dự án đối tác công tư (PPP).

ABS nhận định mặt bằng lãi suất cho vay sẽ tiếp tục được duy trì ở mức thấp để hỗ trợ nền kinh tế. Dù vậy, dòng vốn tín dụng hiện tập trung nhiều vào nhóm doanh nghiệp, hạ tầng và đầu tư công – những phân khúc vốn có biên lợi nhuận thấp hơn cho vay bán lẻ. Điều này khiến khả năng cải thiện hiệu suất sinh lời từ tài sản của ngành ngân hàng bị hạn chế phần nào.

Áp lực thanh khoản và chi phí huy động vốn

Thị trường đang chứng kiến sự quay trở lại của cuộc đua huy động vốn, gây sức ép lên chi phí vốn của toàn ngành. Đến cuối tháng 5/2026, tăng trưởng huy động mới chỉ đạt 2,98% so với đầu năm, tạo ra khoảng cách chênh lệch khoảng 2,6 triệu tỷ đồng so với tốc độ tăng trưởng tín dụng. Tỷ lệ dư nợ cho vay trên tổng tiền gửi (LDR) thuần đã tăng lên mức quanh 115% so với mức 109% vào cuối năm 2025, tiếp tục gây áp lực lên thanh khoản hệ thống.

Tuy nhiên, các chuyên gia của ABS kỳ vọng lượng tiền gửi sẽ được cải thiện trong các quý tới. Dự báo này dựa trên việc Ngân hàng Nhà nước (NHNN) đang tích cực kiểm soát lãi suất huy động bằng các công cụ hành chính, bao gồm cả việc điều chỉnh hạn mức tín dụng cho từng đơn vị.

Ngoài ra, trong 5 tháng đầu năm, ngân sách Nhà nước ghi nhận thặng dư gần 500 nghìn tỷ đồng nhờ thu ngân sách tăng 15,4% trong khi chi ngân sách chỉ tăng 3,3%. Tỷ lệ giải ngân đầu tư công mới đạt 20,3% kế hoạch được giao. Việc thúc đẩy giải ngân đầu tư công thời gian tới sẽ giúp chuyển dịch thanh khoản từ khu vực công sang khu vực tư nhân, tạo nền tảng bền vững cho tăng trưởng tiền gửi.

Bên cạnh dòng vốn FDI dồi dào, dòng vốn đầu tư gián tiếp nước ngoài (FII) cũng được kỳ vọng sẽ gia tăng nhờ chênh lệch lãi suất giữa VND và USD, đồng thời đón đầu cơ hội nâng hạng của thị trường chứng khoán Việt Nam.

Biên lãi ròng đi ngang, nợ xấu cần được giám sát chặt chẽ

Về biên lãi ròng (NIM), ABS dự báo chỉ số này của toàn ngành có thể đi ngang hoặc giảm nhẹ trong các quý tới. Động lực tăng trưởng lợi nhuận của các ngân hàng sẽ phụ thuộc nhiều vào việc mở rộng quy mô tín dụng thay vì cải thiện biên lãi. Những ngân hàng sở hữu tỷ lệ tiền gửi không kỳ hạn (CASA) cao, thế mạnh về bán lẻ và kiểm soát chi phí vốn tốt sẽ có cơ hội cải thiện NIM rõ rệt hơn mặt bằng chung.

Về chất lượng tài sản, tỷ lệ nợ xấu toàn ngành năm 2026 có thể tăng nhẹ do xu hướng gia tăng của nợ nhóm 2 trong thời gian gần đây, đòi hỏi các ngân hàng phải giám sát chặt chẽ rủi ro phát sinh nợ xấu mới. Chi phí trích lập dự phòng rủi ro tín dụng dự kiến vẫn duy trì ở mức cao nhưng mức tăng sẽ được kiểm soát nhờ sự phục hồi dần của nền kinh tế và khả năng trả nợ của khách hàng.

Ngược lại, tỷ lệ chi phí trên thu nhập (CIR) được kỳ vọng tiếp tục xu hướng giảm nhờ các nhà băng đẩy mạnh số hóa và ứng dụng trí tuệ nhân tạo (AI) vào vận hành.

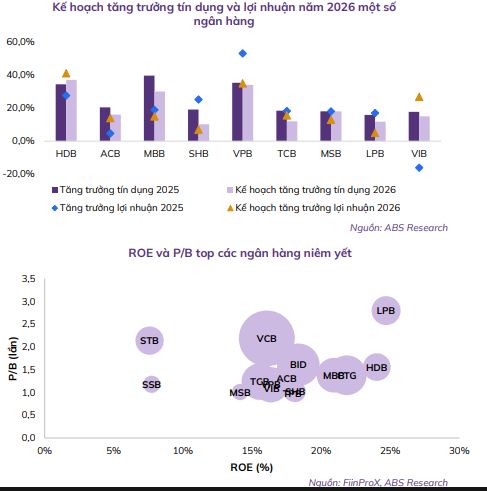

Nhờ thu nhập lãi thuần cải thiện trên nền tăng trưởng tín dụng tốt từ năm trước và việc tối ưu hóa chi phí hoạt động, lợi nhuận toàn ngành ngân hàng năm 2026 được ABS dự báo sẽ đạt mức tăng trưởng tích cực 18,1% so với cùng kỳ.

Các ngân hàng Việt đang tăng tốc trong hành trình xanh hóa tài chính, liên tiếp phát hành thành công các lô trái phiếu xanh với quy mô lớn ra thị trường quốc tế.

Ngân hàng Nhà nước Việt Nam vừa ban hành Thông tư 60/2025/TT-NHNN quy định điều kiện, hồ sơ và thủ tục chấp thuận góp vốn, mua cổ phần và chuyển nợ thành vốn góp của các tổ chức tín dụng.