Nam A Bank khép lại năm 2025 với tổng tài sản đạt hơn 400.000 tỷ đồng, tăng gần 70% so với đầu năm, chính thức lọt top 15 ngân hàng lớn nhất hệ thống.

Nam A Bank tăng trưởng quy mô vượt trội trong năm 2025

Tăng trưởng quy mô vượt bậc, vượt xa mặt bằng chung ngành

Năm 2025 chứng kiến sự mở rộng mạnh mẽ của toàn ngành ngân

hàng, khi nhiều ngân hàng lớn như BIDV đạt trên 3,25 triệu tỷ đồng (tăng 20%),

Agribank trên 2,6 triệu tỷ đồng (tăng 20,3%), VietinBank khoảng 2,63 triệu tỷ

đồng (tăng 18%) và các ngân hàng cổ phần như MB tăng khoảng 33% lên gần 1,5

triệu tỷ đồng. Tăng trưởng tín dụng toàn hệ thống khoảng 19% – mức cao nhất trong nhiều năm, hỗ trợ đạt được tăng

trưởng GDP trên 8%.

Giữa bức tranh đó, Ngân hàng Thương mại Cổ phần Nam Á (Nam A Bank, HoSE: NAB) nổi bật với tổng tài sản cuối

năm đạt 418.335

tỷ đồng, tăng gần 70% so với đầu năm (khoảng 245.000

tỷ đồng). Mức tăng thuộc nhóm cao nhất ngành, giúp ngân hàng vượt qua nhiều đối

thủ để lọt top 15 – một bước ngoặt lớn từ vị thế quy mô trung bình trước

đây.

Động lực chính đến từ sự cân bằng đồng bộ giữa các kênh. Trong đó, huy động vốn từ khách hàng và phát

hành giấy tờ có giá vượt 211.000 tỷ đồng, tăng hơn 18,4% – cao hơn mức tăng 13,7% của ngân hàng thuộc nhóm

Big4 là BIDV.

Dư nợ tín dụng đạt hơn 198.000 tỷ đồng, tăng 18,2%, –

mức tăng trưởng khá ấn tượng, vượt mục tiêu ban đầu của ngành (khoảng 16%) và sát với kết quả thực tế toàn hệ

thống (khoảng 19%). Đặc biệt,

khoản đầu tư vào trái phiếu Chính phủ và giấy tờ có giá từ tổ chức tín dụng

khác tăng vọt 92,1% lên hơn 40.000 tỷ đồng, cho thấy chiến lược

tận dụng thị trường thứ cấp hiệu quả để tối ưu cơ cấu tài sản, đảm bảo thanh

khoản và sinh lời an toàn.

Ngoài ra, ngân hàng huy động thành công khoảng 160 triệu USD

vốn quốc tế qua vay song phương và hợp vốn từ đối tác uy tín, góp phần đa dạng

hóa nguồn vốn ổn định và giảm phụ thuộc vào huy động nội địa.

Lợi nhuận ổn định, hiệu quả sinh lời cao trong bối cảnh phân hóa ngành

Ngành ngân hàng năm 2025 ghi nhận lợi nhuận tích cực, với Vietcombank đạt trên 45.000 tỷ đồng (tăng

hơn 7%), VietinBank trên

41.000 tỷ đồng (riêng lẻ, tăng 37%), BIDV trên 36.000 tỷ đồng (tăng 12,5%) và

MB khoảng 33.700 tỷ đồng

(tăng 17%).

Nhóm tư nhân phân hóa rõ nét, nổi bật VPBank hay Techcombank ghi nhận tăng

trưởng mạnh nhờ tín dụng bứt phá và thu nhập ngoài lãi, trong khi các ngân hàng

quy mô trung bình và nhỏ

hơn hưởng lợi lớn từ hiệu quả xử lý nợ cũ – một xu hướng ngày càng phổ

biến khi nhiều ngân hàng tập trung kiểm soát rủi ro và đa dạng nguồn thu bền

vững.

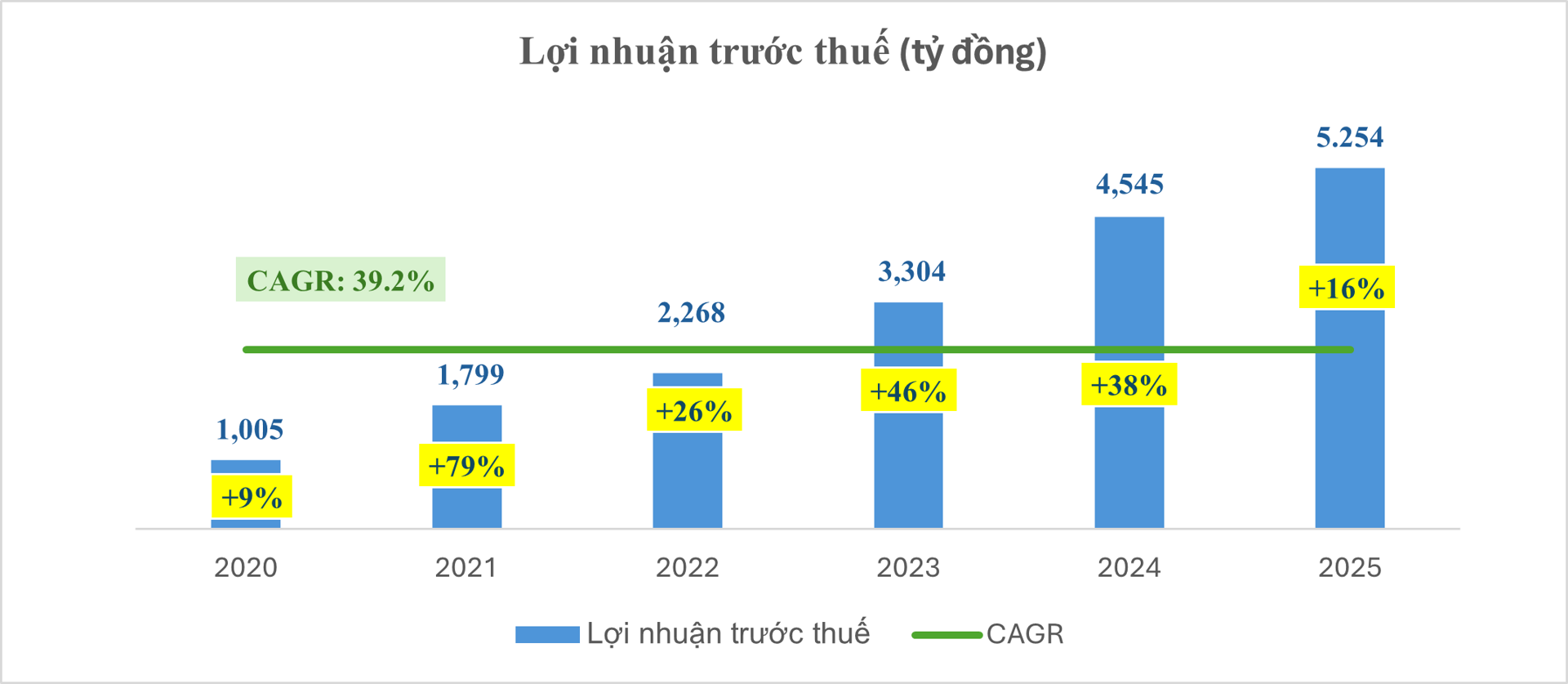

Điển hình cho nhóm này, Nam A Bank ghi nhận lợi nhuận trước thuế 5.254 tỷ đồng,

tăng 15,6%

so với năm 2024.

Tổng thu nhập hoạt động tăng mạnh 27,4% lên hơn 11.500 tỷ đồng

nhờ cả nguồn thu lãi và ngoài lãi.

Thu nhập ngoài lãi tăng hơn 1,6 lần, chủ yếu từ xử lý nợ

cũ hiệu quả và hoạt động thị trường vốn (riêng mua bán chứng khoán đầu tư mang

về 235 tỷ

đồng, gấp đôi cùng kỳ). Lãi thuần từ dịch vụ đạt 588 tỷ đồng

(chiếm 10,6% lợi nhuận trước thuế), kinh doanh ngoại hối và giấy tờ có giá đóng

góp 265 tỷ

đồng (4,8%).

Các chỉ số sinh lời duy trì mức cao: biên lãi ròng (NIM) 2,6%, ROA 1,3%, ROE

ổn định quanh 20% – thuộc nhóm dẫn đầu về hiệu quả sử dụng vốn chủ sở

hữu. Điều này cho thấy Nam A Bank mở rộng quy mô nhanh chóng nhưng vẫn giữ hiệu quả hoạt

động tốt nhờ kiểm soát

chi phí.

Chất lượng tài sản vững vàng, an toàn vốn vượt chuẩn

Chất lượng tài sản là điểm sáng nổi bật của Nam A Bank khi tỷ lệ nợ xấu giảm xuống còn 2,15%, trong khi mức

dự phòng để “bảo hiểm” cho các khoản nợ này lại đạt hơn 54% - mức cao so với

nhiều ngân hàng cùng quy mô. Điều này cho thấy ngân hàng đang quản lý rủi ro

vay vốn rất tốt, ít rủi ro mất vốn hơn.

Bên cạnh đó, Nam A Bank kiểm soát chi phí hoạt động hiệu quả, tỷ lệ chi phí trên tổng thu nhập (CIR) giảm từ 44% xuống 33,2% – đạt mức thấp nhờ chuyển đổi số và quản

trị tinh gọn, giúp ngân hàng tiết kiệm chi phí mà vẫn hoạt động suôn

sẻ.

Về an toàn vốn và thanh khoản, các chỉ số đều vượt xa quy định của

Ngân hàng Nhà nước. Tỷ

lệ dự trữ thanh khoản đạt 20,4%, đảm bảo ngân hàng luôn có đủ tiền

mặt để đáp ứng nhu cầu rút tiền của khách hàng. Tỷ lệ an toàn

vốn (CAR) duy trì trên 11%, cao hơn mức tối thiểu 8% theo

quy định và đáp ứng đầy đủ các tiêu chuẩn quốc tế Basel III.

Cuối năm 2025, ngân hàng đã hoàn tất phát hành 1.000 tỷ đồng trái phiếu ra

công chúng, thu hút gần 300 nhà đầu tư tham gia. Sang quý I/2026, Nam

A Bank tiếp tục phát

hành thêm 1.000

tỷ đồng để bổ sung vốn dài hạn, tăng thêm “lá chắn” vốn cho kế

hoạch phát triển trong tương lai.

Khách hàng giao dịch tại Nam A Bank

Kết quả năm 2025 của Nam A Bank thể hiện chiến lược mở rộng quy mô nhanh chóng kết hợp kiểm soát rủi ro chặt chẽ. Trong bối cảnh toàn ngành ngân hàng đang tích cực hỗ trợ kinh tế tư nhân theo Nghị quyết 68 của Bộ Chính trị và đẩy mạnh cho vay các lĩnh vực ưu tiên, Nam A Bank đã chủ động đưa dòng vốn hiệu quả đến tay doanh nghiệp và người dân.

Tuy nhiên, với tốc độ tăng trưởng quy mô nhanh như hiện nay, ngân hàng cần tiếp tục theo dõi sát sao rủi ro thanh khoản dài hạn và đảm bảo nguồn thu ngoài lãi (chủ yếu từ xử lý nợ cũ) duy trì ổn định. Nếu giữ được sự cân bằng tốt giữa tăng trưởng và kiểm soát rủi ro, Nam A Bank hoàn toàn có khả năng rút ngắn khoảng cách với các ngân hàng dẫn đầu, khẳng định vị thế vững chắc hơn trong hệ thống ngân hàng những năm tới.

VN-Index tăng mạnh, tiến sát mốc 1.460 điểm, nhờ lực đẩy từ các mã trụ cột như VIC, HPG, FPT, và VCB; Nam A Bank ghi dấu ấn với lợi nhuận 2.500 tỷ đồng và tài sản gần 315.000 tỷ đồng; FPT chuẩn bị phát hành hơn 222 triệu cổ phiếu thưởng.

VN-Index tăng mạnh 15,95 điểm lên 1.283,26, dẫn dắt bởi nhóm bluechip như TCB, FPT, VPB, với thanh khoản HoSE đạt 21.642 tỷ đồng; Nam A Bank lên kế hoạch tăng vốn điều lệ lên hơn 18.000 tỷ đồng thông qua phát hành hơn 428 triệu cổ phiếu trong năm 2025.

Ngày 28/3/2025, VN-Index mất mốc 1.320 điểm do áp lực từ bluechip, dù thanh khoản tăng nhẹ nhưng chưa đủ đảo chiều xu hướng giảm. Cùng ngày, Nam A Bank tổ chức Đại hội đồng cổ đông tại Đà Lạt, đặt mục tiêu lợi nhuận 5.000 tỷ đồng, cổ tức 25% và mở rộng quốc tế, tạo điểm sáng giữa thị trường đầy thách thức;...

UBCKNN sẽ đình chỉ các kiểm toán viên UHY ký tại báo cáo tài chính năm 2023 của Tập đoàn Tiên Sơn Thanh Hóa do vi phạm chuẩn mực kiểm toán; Cổ phiếu NAB của Ngân hàng TMCP Nam Á chính thức được cấp margin do đã đáp ứng yêu cầu yết trên 6 tháng; Hơn 347 triệu cổ phiếu HBC sẽ chính thức giao dịch tr&ecir

CTCP Tập đoàn Kỹ nghệ Gỗ Trường Thành vừa bị HoSE nhắc nhở do chậm công bố thông tin, LNST “bốc hơi” gần 7,5 tỷ đồng, cổ phiếu tiếp tục diện cảnh báo; Ngân hàng TMCP Nam Á vừa điều chỉnh tăng lãi suất từ 0,2 đến 0,3% lên 3,8%/năm ở các kỳ hạn ngắn;...