Doanh nghiệp kỳ vọng từ cắt giảm 44% thủ tục hành chính

Thiên Trường

Dự thảo Luật Quản lý thuế (sửa đổi) đang được Bộ Tài chính xây dựng, đặt ra một mục tiêu đầy tham vọng nhưng cấp thiết là cắt giảm 44% thủ tục hành chính và chuyển đổi căn bản từ tư duy quản lý sang phục vụ, lấy người nộp thuế làm trung tâm.

Từ đột phá số hóa đến nỗi lo chi phí tuân thủ

Trong bối cảnh cộng đồng doanh nghiệp vẫn đang phải gánh chịu những chi phí tuân thủ lớn và sự phiền hà kéo dài, con số 44% này được kỳ vọng sẽ mở ra một "lối thoát" thông thoáng hơn cho dòng chảy kinh doanh, tạo động lực mạnh mẽ cho môi trường đầu tư.

Những năm gần đây, ngành thuế đã ghi nhận những bước tiến ấn tượng trong việc ứng dụng công nghệ

Những năm gần đây, ngành thuế đã ghi nhận những bước tiến ấn tượng trong việc ứng dụng công nghệ. Tỷ lệ 99% doanh nghiệp kê khai, nộp thuế điện tử hay 100% sử dụng hóa đơn điện tử là minh chứng rõ ràng cho hiệu quả của lộ trình số hóa.

Đặc biệt, việc tự động hóa quy trình hoàn thuế thu nhập cá nhân (TNCN) đã chứng minh khả năng rút ngắn thời gian xử lý xuống chỉ còn vài ngày, giải phóng hàng ngàn tỷ đồng và giúp người dân nhẹ gánh ngay lập tức. Công nghệ đã được chứng minh là chìa khóa để xử lý khối lượng công việc khổng lồ một cách nhanh chóng và minh bạch.

Tuy nhiên, bức tranh vẫn còn nhiều mảng tối, báo cáo PCI gần đây của VCCI cho thấy 35% doanh nghiệp FDI phản ánh thủ tục thuế phiền hà, một sự gia tăng đáng báo động so với năm trước. Sự tắc nghẽn trong khâu hoàn thuế vẫn là điểm nghẽn dai dẳng, khiến nhiều hồ sơ bị ách tắc hàng tháng, thậm chí hàng năm, bào mòn vốn và sự kiên nhẫn của doanh nghiệp.

Những trường hợp này cho thấy, dù đã có công nghệ và những quy định hiện hành, sự thiếu đồng bộ trong thực thi và sự rườm rà trong quy trình vẫn đang biến nghĩa vụ thuế thành một gánh nặng chi phí khổng lồ.

Ông Phan Đức Hiếu - Ủy viên Ủy ban Kinh tế của Quốc hội, đã chỉ ra một ví dụ cụ thể về chi phí này: nhiều doanh nghiệp phải duy trì cả một phòng kế toán thuế từ 10 đến 15 nhân sự chỉ để giải quyết các thủ tục.

Điều này đối lập hoàn toàn với tiềm năng nếu quy trình được tinh gọn, khi một nhân sự có thể phụ trách cùng lúc cho nhiều doanh nghiệp. Đây chính là chi phí tuân thủ vô hình đang bóp nghẹt năng lực cạnh tranh của doanh nghiệp, đặc biệt là doanh nghiệp nhỏ và siêu nhỏ.

Xây dựng hệ sinh thái số

Theo ông Đậu Anh Tuấn - Phó Tổng thư ký VCCI, Luật Quản lý thuế thực chất là một luật thủ tục điều chỉnh toàn bộ hành trình thuế. Do đó, việc cắt giảm 44% thủ tục lần này mang ý nghĩa nền tảng, tác động trực tiếp đến tính thuận tiện của môi trường kinh doanh. Để biến con số cắt giảm trên văn bản thành trải nghiệm thực tế, cần phải xây dựng một hệ sinh thái thuế điện tử đồng bộ và đủ mạnh.

Ảnh minh họa

Điều này đòi hỏi một loạt các giải pháp kỹ thuật và pháp lý đi kèm là chuẩn hóa biểu mẫu, tránh tình trạng mỗi nơi một kiểu hay yêu cầu bổ sung giấy tờ lặp đi lặp lại. Mở rộng dịch vụ công trực tuyến đảm bảo mọi giao dịch từ đăng ký, kê khai đến hoàn thuế đều có thể thực hiện thông suốt trên không gian mạng.

Cùng với đó là bảo mật dữ liệu thuế vốn là dữ liệu cá nhân và tài chính nhạy cảm như một yêu cầu bắt buộc và tối quan trọng. Phải đảm bảo các quy định mới có thể áp dụng ngay trong thực tế, không gây khó khăn cho doanh nghiệp nhỏ và siêu nhỏ vốn có nguồn lực hạn chế.

Công nghệ là công cụ, nhưng không thể thay thế trách nhiệm con người và cơ chế pháp lý. Nếu con số 44% muốn tạo ra thay đổi thực chất, Luật sư Tạ Anh Tuấn - Giám đốc Công ty Luật Emme Law đã nhấn mạnh rằng mấu chốt nằm ở cơ chế ràng buộc trách nhiệm.

Luật Quản lý thuế (sửa đổi) phải quy định rõ thời hạn tối đa cho từng khâu, đặc biệt là quy trình hoàn thuế. Quan trọng hơn, phải có cơ chế xử lý trách nhiệm đối với cán bộ và cơ quan liên quan nếu để hồ sơ bị quá hạn mà không có lý do chính đáng. Chỉ khi có cơ chế trách nhiệm cá nhân, cải cách mới mang ý nghĩa thực chất. Nếu cơ quan thuế gây thiệt hại do chậm trễ hoặc sai sót, họ phải có trách nhiệm bồi thường, tạo áp lực thay đổi từ gốc rễ.

Bên cạnh đó, tính minh bạch cũng cần được đề cao thông qua việc công khai tiến độ xử lý hồ sơ trên nền tảng trực tuyến để người dân và doanh nghiệp có thể dễ dàng giám sát. Sự minh bạch này không chỉ là quyền lợi của người nộp thuế mà còn là cơ chế kiểm tra chéo hiệu quả, giúp chấn chỉnh tình trạng mỗi nơi một kiểu trong thực thi, đảm bảo rằng cải cách được áp dụng nhất quán trên toàn quốc.

Dự thảo Luật Quản lý thuế (sửa đổi) với mục tiêu cắt giảm 44% thủ tục là một tín hiệu cực kỳ tích cực, thể hiện quyết tâm của Chính phủ trong việc tháo gỡ điểm nghẽn, cải thiện môi trường kinh doanh.

Thành công của việc cắt giảm 44% không phụ thuộc hoàn toàn vào con số này, mà nằm ở ba yếu tố quyết định là xây dựng hệ sinh thái số đồng bộ và mạnh mẽ; quy định rõ ràng cơ chế ràng buộc trách nhiệm cá nhân và đảm bảo tính minh bạch và sự giám sát thống nhất trong thực thi.

Chỉ khi những cơ chế này được đặt vào trung tâm của Luật (sửa đổi) và được thực thi một cách nghiêm minh, con số 44% mới thực sự trở thành mở lối cho doanh nghiệp, giúp họ giải phóng nguồn lực, giảm thiểu chi phí tuân thủ, và tập trung toàn

Để Luật Thuế tiêu thụ đặc biệt (TTĐB) số 66/2025/QH15 có thể đi vào thực tiễn một cách hiệu quả và minh bạch, việc xây dựng Nghị định hướng dẫn thi hành là bước đi then chốt.

Ngành Thuế xác định chuyển đổi số không chỉ là giải pháp kỹ thuật mà là một quá trình thay đổi toàn diện, từ phương thức quản lý đến tái thiết kế quy trình nghiệp vụ theo định hướng “lấy người nộp thuế làm trung tâm phục vụ”.

Washington áp thuế đối ứng 20% từ ngày 7/8/2025, khiến ngành thủy sản đối mặt nguy cơ giảm đáng kể giá trị xuất khẩu sang Hoa Kỳ. Tuy nhiên, các chuyên gia cho rằng đây cũng là cơ hội để thúc đẩy mở rộng thị trường và phát triển chế biến sâu.

Theo chỉ đạo của Phó Thủ tướng Chính phủ Hồ Đức Phớc tại cuộc họp chiều ngày 31/7 với các Bộ, ngành, hiệp hội, doanh nghiệp chứng khoán, bất động sản, việc sửa đổi dự án Luật Thuế thu nhập cá nhân lần này phải đảm bảo đúng quy định pháp luật hiện hành, công bằng, hiệu quả, phù hợp, minh bạch trong áp dụng thực tiễn…

Việt Nam đang đối mặt với những hệ lụy kinh tế - xã hội nghiêm trọng do sử dụng thuốc lá. Vì vậy, đề xuất tăng thuế tiêu thụ đặc biệt với thuốc lá nhằm góp phần kiểm soát việc sử dụng thuốc lá, giảm gánh nặng về bệnh tật, tăng thu ngân sách nhà nước…

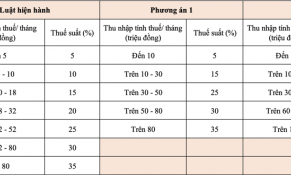

Với mục tiêu xây dựng một hệ thống thuế minh bạch, công bằng và hiệu quả, Bộ Tài chính đã đề xuất điều chỉnh biểu thuế lũy tiến từng phần, rút gọn từ 7 bậc xuống còn 5 bậc.

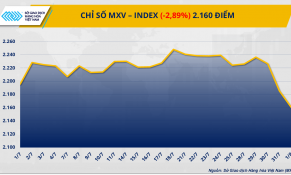

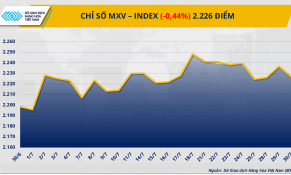

Tuần qua, thị trường hàng hóa nguyên liệu thế giới trải qua những phiên giao dịch đầy căng thẳng khi các nhà đầu tư dõi theo sát sao tiến trình đàm phán thương mại giữa Mỹ và các đối tác, trước thềm mốc 1/8 – thời điểm chính phủ Mỹ dự kiến triển khai đồng loạt các chính sách thuế đối ứng với hàng hóa nhập khẩu.

Phó Thủ tướng Chính phủ Hồ Đức Phớc vừa chủ trì họp lấy ý kiến các bộ ngành, hiệp hội và doanh nghiệp về Dự án Luật Thuế thu nhập cá nhân vào chiều 31/7/2025 với mục tiêu thuế thu nhập cá nhân phải được tính lại thế nào để vừa hợp lý, vừa khơi thông năng lực phát triển, vừa không tạo thêm gánh nặng cho người lao động v

Theo Sở Giao dịch Hàng hóa Việt Nam (MXV), tâm lý thận trọng tiếp tục bao phủ lên thị trường hàng hóa nguyên liệu thế giới trong phiên giao dịch 30/7 sau khi Tổng thống Mỹ Donald Trump bất ngờ áp thuế bổ sung 40% với hàng hóa Brazil, nâng tổng mức thuế lên 50%.

Trong tiến trình cải cách chính sách thuế nhằm phù hợp hơn với thực tiễn phát triển kinh tế - xã hội, Bộ Tài chính đang tổ chức lấy ý kiến rộng rãi về Dự thảo Luật Thuế thu nhập cá nhân (TNCN) thay thế, với nhiều nội dung sửa đổi quan trọng, trong đó nổi bật là đề xuất thay đổi cách tính thuế đối với hoạt động chuyển nhượng bất động sản.

Căn cứ trên số liệu của doanh nghiệp và việc thực hiện các điều chỉnh theo quy định, EC đã kết luận biên độ bán phá giá chính thức đối với các doanh nghiệp Việt Nam từ 0%-12,1%. Kết quả này giữ nguyên so với kết luận sơ bộ được ban hành vào tháng 4/2025.

.jpg)

.jpg)

.png)

.jpg)