VN-Index giảm hơn 22 điểm do áp lực từ nhóm Vingroup và khối ngoại bán ròng; Đạm Cà Mau lãi kỷ lục vượt 132% kế hoạch, sắp họp cổ đông chia lợi nhuận; Nam Long phân bổ lại 2.500 tỷ vốn huy động để đầu tư dự án và tái cấu trúc nợ.

Phiên giao dịch

đầu tháng 2/2026, VN-Index quay đầu giảm điểm nhưng dòng tiền tích cực hơn

trong phiên chiều đã giúp chỉ số thu hẹp đà giảm đáng kể. Đóng cửa, VN-Index

giảm 22,54 điểm (-1,23%) về 1.806,5 điểm.

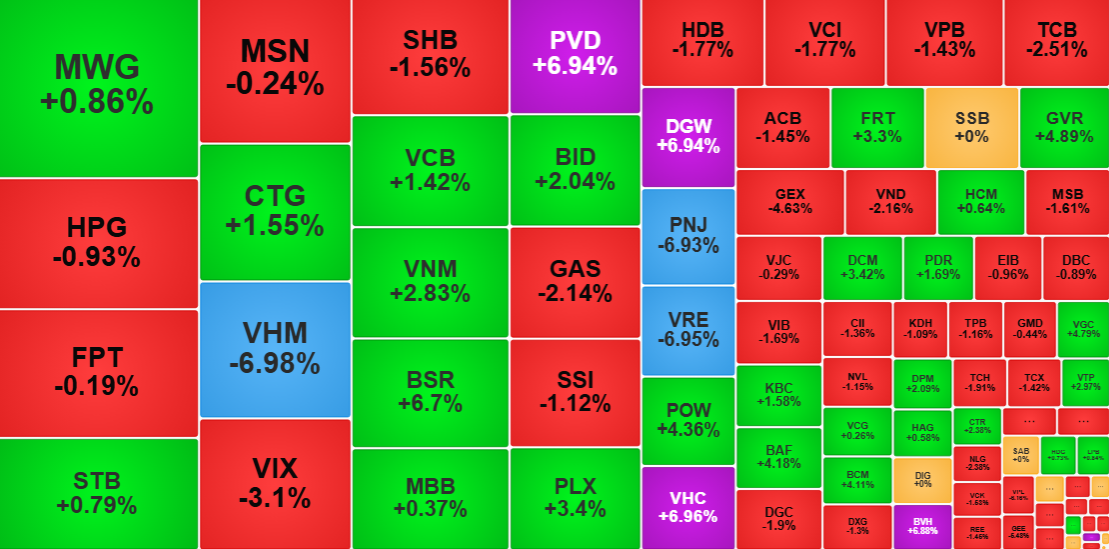

Diễn biến các mã chứng khoán đáng chú ý trên sàn HoSE phiên 2/2/2026

Trong phiên,

chỉ số có lúc mất giá mạnh hơn khi thủng mốc 1.800 điểm và chạm đáy 1.777,85

điểm, tương ứng giảm tới hơn 51 điểm. Áp lực chính đến từ nhóm cổ phiếu nhà

Vingroup. Sau hai phiên điều chỉnh nhẹ cuối tuần trước, cả bốn mã VIC, VHM, VRE

và VPL đều giảm mạnh.

Trong đó, VIC,

VHM và VRE đồng loạt nằm sàn từ cuối phiên sáng, còn VPL giảm hơn 6%. Riêng ba

mã VIC, VHM và VPL đã khiến chỉ số mất khoảng 24 điểm, chưa kể ảnh hưởng từ

VRE. Nếu loại trừ tác động của nhóm này, VN-Index vẫn sẽ đóng cửa trong sắc

xanh.

Ngược lại, nhóm

cổ phiếu vốn nhà nước đóng vai trò lực đỡ quan trọng. Top 10 mã có ảnh hưởng

tích cực nhất đến chỉ số hôm nay đều thuộc nhóm này. Đặc biệt, ba ông lớn ngân

hàng VCB (+1,42%), BID (+2,04%) và CTG (+1,55%) đảo chiều mạnh mẽ cuối phiên góp phần thu hẹp đà giảm.

Tuy nhiên,

trong nhóm ngân hàng, sắc xanh chủ yếu tập trung ở các mã vốn lớn, trong khi

phần lớn cổ phiếu ngân hàng thương mại cổ phần tư nhân vẫn chịu áp lực giảm,

phản ánh sự phân hóa rõ rệt của dòng tiền.

Cùng với đó, nhóm

vốn nhà nước liên quan dầu khí và công nghiệp tăng giá tích cực. GVR tăng mạnh 4,89% dẫn đầu

VN30, PLX (+3,4%), VNM (+2,83%), trong khi BSR bật tăng

mạnh 6,7%. Nhóm dầu khí nổi bật nhất thị trường với PVC và PVD kịch trần, PVS

và PVT cũng tăng từ 4-5%.

Ở nhóm bảo

hiểm, BVH tăng kịch trần tím lịm với thanh khoản cao gấp đôi phiên trước, sức

mua cuối ngày đẩy giá lên gần 75.000 đồng/cp. Các mã viễn thông cũng ghi nhận

tăng tốt tại ONE, VGI, CTR và UNI.

Chiều ngược

lại, PNJ đột ngột bị bán sàn, giảm 6,93% dù doanh nghiệp vừa công bố kết quả

kinh doanh tăng trưởng tích cực trong quý IV/2025 và cả năm. Nhóm tài nguyên cơ

bản và chứng khoán cũng suy yếu.

Thanh khoản thị

trường cải thiện, đặc biệt sức mua chủ động tăng mạnh sau khi chỉ số chạm đáy

ngày, giúp chênh lệch mua-bán thu hẹp. Giá trị giao dịch trên HoSE đạt hơn

31.800 tỷ đồng, tăng gần 10% so với phiên liền trước.

Khối ngoại tiếp

tục tạo áp lực lớn khi bán ròng 2.461 tỷ đồng trên HoSE. Trong đó, VIC bị bán

ròng hơn 543 tỷ đồng, VHM (hơn 328 tỷ đồng), VRE (hơn 176 tỷ đồng). Ngoài ra, VCB,

HPG, VIX, ACB và SSI cũng nằm trong nhóm bị bán ròng trên trăm tỷ đồng. Lực mua

vào các mã lớn như BSR, VNM và MSN có nhưng chưa đủ lớn để bù đắp chênh lệch.

Trên sàn Hà

Nội, diễn biến ngược chiều khi HNX-Index tăng tốt 1,66% lên 260,39 điểm, chủ

yếu nhờ KSF tăng trần 9,93%. Tuy nhiên, khối ngoại quay đầu bán ròng PVS, khiến

tổng giá trị giao dịch của nhóm này nghiêng về bên bán (-33 tỷ đồng) trên HNX.

Đạm Cà Mau lãi kỷ lục, sắp họp cổ đông thông qua phương án cổ tức

Tổng Công ty Phân bón Dầu khí Cà Mau (Đạm Cà Mau, HoSE:

DCM) vừa thông qua nghị quyết tổ chức Đại hội đồng cổ đông (ĐHĐCĐ) thường niên

năm 2026. Theo đó, cuộc họp dự kiến diễn ra vào ngày 22/4/2026 tại Văn phòng đại

diện TP.HCM (số 173-179 Trương Văn Bang, phường Cát Lái). Danh sách cổ đông

tham dự được chốt tại ngày đăng ký cuối cùng 12/3/2026.

Tại đại hội, công ty sẽ trình cổ đông xem xét và thông

qua các nội dung quan trọng gồm báo cáo sản xuất kinh doanh năm 2025, kế hoạch

năm 2026; báo cáo hoạt động của Hội đồng quản trị (HĐQT) 2025 và định hướng 2026;

báo cáo tài chính đã kiểm toán 2025; phương án phân phối lợi nhuận, trích lập

các quỹ và chi trả cổ tức 2025.

Kết quả kinh doanh năm 2025 là điểm nhấn nổi bật, tạo nền

tảng vững chắc cho các quyết định tại đại hội sắp tới. Tính riêng quý IV/2025,

doanh thu thuần đạt gần 4.528 tỷ đồng, tăng 7,5% so với cùng kỳ năm trước. Đặc

biệt, nhờ kiểm soát tốt giá vốn, lợi nhuận gộp tăng vọt 84,2% lên hơn 1.252 tỷ

đồng, tạo đà thuận lợi để lợi nhuận sau thuế đạt gần 390 tỷ đồng, tăng 36,4% so

với quý IV/2024.

Lũy kế cả năm 2025, Đạm Cà Mau đạt doanh thu thuần gần

16.961 tỷ đồng, tăng 26% so với năm 2024 và lập mức kỷ lục mới. Lợi nhuận sau

thuế đạt gần 1.917 tỷ đồng, tăng 34,3% so với năm trước. So với kế hoạch lãi được

điều chỉnh lên 1.448 tỷ đồng hồi tháng 12/2025, công ty đã vượt 132,4% chỉ tiêu

đề ra.

Về tình hình tài chính đến cuối năm 2025, tổng tài sản

tăng 12,8% lên hơn 17.645 tỷ đồng. Trong đó, hàng tồn kho chiếm tỷ trọng lớn với

hơn 4.804 tỷ đồng, khoản đầu tư nắm giữ đến ngày đáo hạn đạt 4.082 tỷ đồng, tiền

và tương đương tiền gần 3.590 tỷ đồng. Tổng nợ phải trả tăng 24,4% lên gần

6.905 tỷ đồng, trong đó vay và nợ thuê tài chính hơn 2.282 tỷ đồng, chiếm khoảng

33,1% tổng nợ.

Nam Long sắp xếp lại 2.500 tỷ đồng vốn huy động, thay thế tài sản bảo đảm trái phiếu

Công ty Cổ phần Đầu tư Nam Long (Nam Long, HoSE: NLG) vừa

thông qua nghị quyết HĐQT điều chỉnh phương án sử dụng gần 2.500 tỷ đồng (sau

kiểm toán) thu được từ đợt chào bán thêm cổ phiếu cho cổ đông hiện hữu.

Theo phương án mới, Nam Long dự kiến phân bổ 366 tỷ đồng

đầu tư vào 2 công ty con chủ lực của tập đoàn, gồm 117 tỷ đồng góp vốn vào Công

ty TNHH Nam Long Land và 249 tỷ đồng vào Công ty TNHH Nam Long Commercial Property.

Đồng thời, Nam Long dành 500 tỷ đồng để thanh toán các khoản vay tại ngân hàng,

qua đó giảm áp lực tài chính và tối ưu chi phí lãi vay.

Phần lớn nguồn vốn còn lại (gần 1.634 tỷ đồng) sẽ được

rót vào các dự án bất động sản do công ty sở hữu trực tiếp hoặc thông qua công

ty con, liên doanh. Cụ thể, đầu tư gần 521 tỷ đồng vào Dự án Khu dân cư Nam

Long 2 tại Cần Thơ; góp vốn 500 tỷ đồng vào Công ty Cổ phần Nam Long VCD để

phát triển giai đoạn 2 Dự án Khu đô thị mới Vàm Cỏ Đông (Waterpoint) tại Tây Ninh;

Thông qua Nam Long Land, góp 280 tỷ đồng vào Công ty TNHH

Phát triển Căn hộ Nam Long nhằm tiếp nhận dự án mới; góp 195 tỷ đồng vào Công

ty TNHH NN Kikyo Valora theo hợp đồng đã ký; và góp 138 tỷ đồng vào Công ty Cổ phần

Southgate để phát triển giai đoạn 1 Dự án Waterpoint.

Về quản lý nợ, HĐQT đồng thời phê duyệt thay đổi tài sản

bảo đảm cho lô trái phiếu mã NLGH2328001 trị giá 500 tỷ đồng (phát hành ngày

28/9/2023, kỳ hạn 5 năm, dự kiến đáo hạn 28/9/2028). Công ty giải chấp bất động

sản tại thửa 7692, tờ bản đồ số 5, xã Bến Lức (tỉnh Tây Ninh) thuộc sở hữu Nam

Long VCD, thay bằng gần 27,9 triệu cổ phần tại Southgate do NLIC và công ty con

Nam Phát Land nắm giữ, với giá trị định giá tới hơn 830 tỷ đồng tại quý

III/2025 (cao hơn giá trị mệnh giá trái phiếu cần bảo đảm).

Trước đó, Nam Long đã phê duyệt nhận chuyển nhượng phần vốn

góp của Công ty Cổ phần Đầu tư Thái Bình tại Công ty TNHH Paragon Đại Phước với

tổng giá trị 312 tỷ đồng, Sau khi hoàn tất giao dịch, tỷ lệ sở hữu của Nam Long

tại Paragon Đại Phước dự kiến đạt 58,9% vốn điều lệ, qua đó tăng cường quyền kiểm

soát và khả năng định hướng phát triển dự án.

Các quyết định trên phản ánh chiến lược linh hoạt của Nam

Long trong việc sử dụng nguồn vốn mới huy động: giảm nợ vay, đẩy mạnh đầu tư

vào các dự án trọng điểm có tiềm năng sinh lời cao, đồng thời tái cấu trúc tài

sản bảo đảm trái phiếu nhằm nâng cao tính thanh khoản và hiệu quả quản lý nợ.

VN-Index tăng 5 phiên liên tiếp lên 1.782,82 điểm nhờ lực cầu cuối phiên mạnh mẽ; HoSE nhắc nhở HQC chậm công bố thông tin, doanh nghiệp thông qua hoán đổi 500 tỷ đồng nợ bằng cổ phiếu; PTSC ước đạt doanh thu kỷ lục 32.000 tỷ đồng năm 2025.

VN-Index tăng mạnh 1,21% lên 1.772 điểm nhờ lực kéo từ nhóm Vingroup và Sacombank, dù thị trường phân hóa sâu với đa số mã giảm; Nam Long hoàn tất chào bán cổ phiếu, tăng vốn điều lệ lên gần 4.851 tỷ đồng...

VN-Index tăng nhẹ 0,2% trong phiên đáo hạn phái sinh nhờ VJC và ngân hàng, dù thanh khoản lao dốc và khối ngoại bán ròng mạnh. Novaland hoán đổi hơn 2.577 tỷ đồng nợ thành cổ phiếu, gia đình ông Bùi Thành Nhơn nâng sở hữu lên khoảng 40,44%, củng cố quyền kiể

VN-Index tăng nhẹ 5,94 điểm, đạt 1.643,26 điểm trong bối cảnh thanh khoản sụt giảm mạnh và khối ngoại bán ròng hơn 2.900 tỷ đồng; Nam Long (NLG) lên kế hoạch huy động 2.503 tỷ đồng qua chào bán cổ phiếu; LDG tiếp tục bị kiểm soát do lỗ lũy kế lớn.

Vietnam Airlines chính thức chấm dứt chuỗi 4 năm thua lỗ liên tiếp trong năm 2024, với doanh thu hợp nhất ước đạt gần 115 tỷ đồng (tăng 23%), lượng hành khách đạt 22.7 triệu (tăng 8% so với năm 2023), lãi ước tính đạt 7.324 tỷ đồng; Nam Long vừa mua lại toàn bộ hai lô trái phiếu với tổng giá trị 1.000 tỷ đồng từ nguồn tiền thu được do phát hành trái phiếu;...</