Chuyển động thị trường tài chính 24/12: VN-Index nối dài đà tăng 5 phiên, lên 1.782 điểm

Thanh Liêm

VN-Index tăng 5 phiên liên tiếp lên 1.782,82 điểm nhờ lực cầu cuối phiên mạnh mẽ; HoSE nhắc nhở HQC chậm công bố thông tin, doanh nghiệp thông qua hoán đổi 500 tỷ đồng nợ bằng cổ phiếu; PTSC ước đạt doanh thu kỷ lục 32.000 tỷ đồng năm 2025.

Diễn biến các mã chứng khoán đáng chú ý trên sàn HoSE phiên 24/12/2025

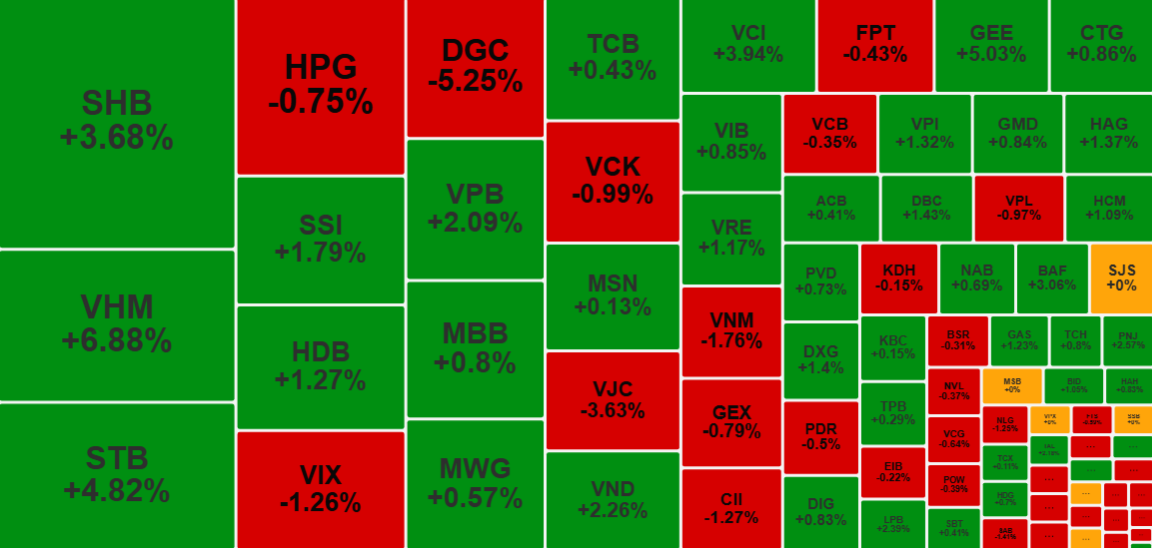

Thị trường chứng khoán mở cửa phiên 24/12 rung lắc mạnh khi tiếp cận vùng kháng cự cao nhất tháng 10/2025, khiến VN-Index điều chỉnh xuống quanh mốc 1.750 điểm trước khi phục hồi tích cực vào buổi chiều. Kết thúc giao dịch, chỉ số này cộng thêm 10,67 điểm, chốt mức 1.782,82 điểm.

Những mã cổ phiếu đóng góp chính cho đà tăng bao gồm VHM (+6,88%), VPB (+2,09%), GEE (+5,03%) và LPB (+2,39%). Ngược chiều, một số mã kéo chỉ số giảm điểm như VJC (-3,63%), VNM (-1,76%), VPL (-0,93), VCB (-0,35%) cùng HPG (-0,75%).

Dù chỉ số tăng, độ rộng thị trường vẫn cân bằng khi số mã giảm giá gần tương đương số mã tăng. Trên sàn HoSE có 144 mã tăng, 59 mã đứng tham chiếu và 169 mã giảm giá.

Xét theo ngành, bất động sản, ngân hàng cùng chứng khoán dẫn dắt đà tăng, song 15/21 nhóm ngành vẫn chìm trong sắc đỏ. Hóa chất, nhựa và hàng không chịu áp lực điều chỉnh mạnh nhất.

Chỉ số VN30 cũng ghi nhận diễn biến tích cực, cộng 10,26 điểm lên 2.023,13 điểm. Trong rổ này, 18 mã tăng, 11 mã giảm và 1 mã giữ nguyên.

Thanh khoản thị trường sôi động hơn, khi khối lượng giao dịch vượt bình quân 20 phiên khoảng 2,4%. Toàn sàn HSX khớp lệnh 811 triệu cổ phiếu, giảm 5,82% so phiên trước, tương đương giá trị 25.336 tỷ đồng, giảm 3,54%.

Trên sàn Hà Nội, HNX-Index lùi 2,87 điểm về 252,6 điểm, trong lúc UPCoM-Index mất 0,05 điểm về 119,9 điểm.

Nhà đầu tư nước ngoài tiếp tục mua ròng phiên thứ tư liên tiếp, đạt 1.079 tỷ đồng. Các mã được gom mạnh nhất gồm STB (222 tỷ đồng), MBB (145 tỷ đồng) và SSI (140 tỷ đồng). Chiều bán ròng tập trung vào DGC (97 tỷ đồng), VIC (80 tỷ đồng) cùng HPG (72 tỷ đồng). Riêng sàn HNX, khối ngoại mua ròng 12 tỷ đồng.

Về cuối phiên, lực cầu dâng cao đẩy biên độ tăng mở rộng, không chỉ phụ thuộc vào cổ phiếu trụ cột. Ngân hàng và chứng khoán nổi bật nhờ các mã dẫn dắt như SHB (+3,68%), STB (+4,82%) và VCI (+3,94%). Ngược lại, nhóm midcap xen lẫn sắc đỏ, song áp lực lên chỉ số chung không đáng kể.

Ngân hàng dẫn đầu về trạng thái giao dịch, trong đó Sacombank tăng gần 5% lên 58.700 đồng, còn các mã đầu ngành khác cộng 0,5-2%. Chỉ số ít mã ngược dòng như OCB, VCB và EIB, đều giảm dưới 1%. Chứng khoán tập trung sắc xanh tại SSI, VND, VCI cùng HCM, tăng 1-3%, trong khi VIX và VCK dẫn đầu giảm với mức trên 1%.

VN-Index duy trì đà tăng năm phiên liền, dù rung lắc khiến chỉ số có lúc mất 18,5 điểm. Thanh khoản tuy giảm nhẹ so hai phiên gần nhất nhưng vẫn cao hơn bình quân 20 phiên. Đà tăng chủ yếu từ nhóm vốn hóa lớn như bất động sản và ngân hàng, vốn đang giữ nhịp tích cực, giúp triển vọng thị trường tiếp tục lạc quan. Chuyên gia khuyến nghị duy trì vị thế nắm giữ, song hạn chế mua đuổi, chờ nhịp điều chỉnh để tích lũy thêm ở mã có lợi nhuận.

HoSE nhắc nhở HQC do chậm công bố thông tin

Sở Giao dịch Chứng khoán TP. HCM vừa gửi văn bản nhắc nhở Công ty Cổ phần Tư vấn - Thương mại - Dịch vụ Địa ốc Hoàng Quân (HoSE: HQC) về việc chậm trễ công bố thông tin theo quy định.

Cụ thể, ngày 4/12/2025, HoSE yêu cầu doanh nghiệp rà soát việc thông báo Bản án số 623/2025/DS-PT ngày 5/6/2025 từ Tòa án nhân dân TP. HCM. Đến ngày 18/12/2025, HoSE nhận được công văn số 139/2025/CV-HQC ngày 27/6/2025 từ công ty, thực hiện công bố bản án dân sự phúc thẩm.

Theo Thông tư 96/2020/TT-BTC ngày 16/11/2020 của Bộ Tài chính, công ty đại chúng cần công bố thông tin bất thường trong vòng 24 giờ kể từ khi nhận bản án hoặc quyết định có hiệu lực pháp luật liên quan đến hoạt động kinh doanh. Do vậy, HoSE nhấn mạnh nhu cầu tuân thủ các quy định báo cáo và công bố thông tin chứng khoán nhằm bảo vệ quyền lợi cổ đông.

Trong một diễn biến khác, Địa ốc Hoàng Quân đã thông qua kế hoạch phát hành riêng lẻ 50 triệu cổ phiếu nhằm hoán đổi 500 tỷ đồng nợ phải trả, giá phát hành 10.000 đồng mỗi cổ phiếu. Tỷ lệ hoán đổi áp dụng 10.000 đồng nợ tương đương một cổ phiếu HQC, mức giá này vượt thị giá hiện tại.

Thời gian thực hiện dự kiến trong năm 2025-2026, sau khi Ủy ban Chứng khoán Nhà nước chấp thuận. Cổ phiếu phát hành sẽ hạn chế chuyển nhượng trong một năm kể từ ngày hoàn tất. Sau đợt này, vốn điều lệ công ty tăng lên 6.266 tỷ đồng.

Danh sách đối tượng hoán đổi bao gồm Công ty Cổ phần Đầu tư Hải Phát (HoSE: HPX) chuyển 212 tỷ đồng nợ thành 21,2 triệu cổ phiếu HQC, Công ty TNHH Tư vấn Thiết kế Xây dựng VDC đổi 19 tỷ đồng lấy 1,9 triệu cổ phiếu.

Chủ tịch HĐQT Trương Anh Tuấn hoán đổi 236 tỷ đồng nhận 23,6 triệu cổ phiếu, nâng tỷ lệ sở hữu lên 11,76% vốn điều lệ. Vợ ông, bà Nguyễn Thị Diệu Phương, đổi 33 tỷ đồng lấy 3,3 triệu cổ phiếu, tương đương 0,53% vốn. Tổng cộng, bốn chủ nợ sở hữu 15,96% vốn điều lệ HQC sau phát hành nếu kế hoạch thành công.

Về kết quả kinh doanh, lũy kế chín tháng đầu năm 2025, Địa ốc Hoàng Quân ghi nhận doanh thu thuần gần 51 tỷ đồng, tăng 12,8% so cùng kỳ năm trước. Tuy nhiên, lợi nhuận sau thuế chỉ đạt hơn 18,1 tỷ đồng, giảm 32%.

Đến ngày 30/9/2025, tổng tài sản giảm nhẹ 2,3% xuống gần 9.872 tỷ đồng, trong đó phải thu ngắn hạn chiếm 4.843,9 tỷ đồng, hàng tồn kho 1.410,6 tỷ đồng và đầu tư tài chính dài hạn 2.350 tỷ đồng. Nợ phải trả đứng mức 4.460,1 tỷ đồng, giảm 5,3% so đầu năm, với vay và nợ thuê tài chính gần 1.697 tỷ đồng.

PTSC ước đạt doanh thu kỷ lục 32.000 tỷ đồng

Tổng công ty Cổ phần Dịch vụ Kỹ thuật Dầu khí Việt Nam (PTSC, HNX: PVS) vừa tổ chức hội nghị tổng kết hoạt động năm 2025 đồng thời triển khai kế hoạch năm 2026.

Theo ước tính, doanh thu hợp nhất năm 2025 đạt 32.000 tỷ đồng, tăng 35% so cùng kỳ và vượt 107% mục tiêu đề ra, đồng thời lập kỷ lục mới về doanh thu trong lịch sử doanh nghiệp. Song song đó, lợi nhuận trước thuế hợp nhất ước đạt 1.480 tỷ đồng, giảm gần 5% so năm trước, song vẫn vượt 90% kế hoạch năm.

Riêng quý 4/2025, doanh thu ghi nhận gần 9.000 tỷ đồng, giảm 8% so quý 4/2024. Lợi nhuận trước thuế quý này ước 263 tỷ đồng, giảm mạnh 69% cùng kỳ.

Theo báo cáo cập nhật từ Chứng khoán Vietcap, đà tăng doanh thu năm 2025 chủ yếu nhờ mảng cơ khí và lắp đặt (M&C) bứt phá, với tiến độ ghi nhận từ dự án Lô B, Lạc Đà Vàng cùng các gói EPCI điện gió ngoài khơi trọng điểm. Tuy nhiên, mức giảm lợi nhuận xuất phát từ cách ước tính chi phí thận trọng hơn.

Kế hoạch năm 2026, doanh nghiệp đặt mục tiêu doanh thu hợp nhất 33.000 tỷ đồng, tăng 3% so kết quả ước tính 2025, đồng thời lợi nhuận trước thuế 1.300 tỷ đồng, giảm 14%. Đáng chú ý, chỉ tiêu doanh thu này cao hơn 36% so mức 24.300 tỷ đồng công bố hồi tháng 10/2025. Trước đó, từ giai đoạn 2022-2025, doanh nghiệp duy trì xu hướng vượt kế hoạch, với doanh thu và lợi nhuận thực hiện cao hơn mục tiêu trung bình lần lượt 52% và 70%.