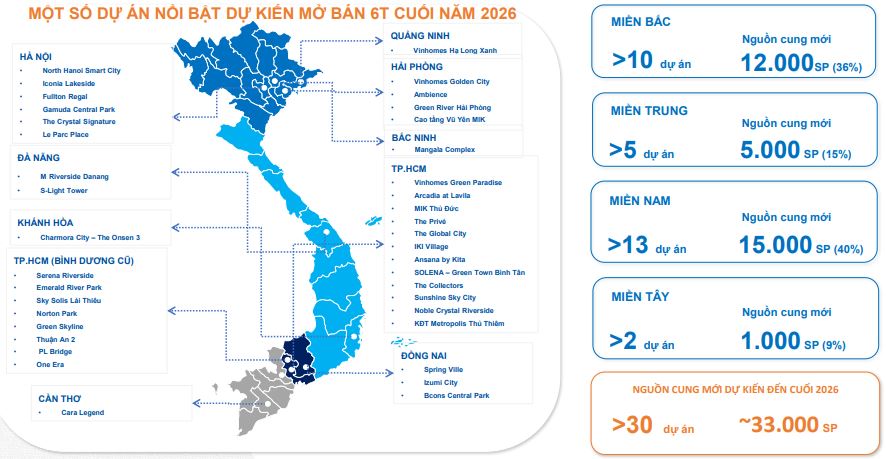

Theo Dat Xanh Services (DXS-FERI) dự báo, thị trường bất động sản Việt Nam nửa cuối năm 2026 sẽ tiếp tục diễn biến trong trạng thái thận trọng, phân hóa mạnh và chọn lọc sâu hơn. Nguồn cung mới dự kiến tăng thêm khoảng 33.000 sản phẩm, tiếp tục nâng tổng nguồn cung sơ cấp đạt hơn 100.000 sản phẩm

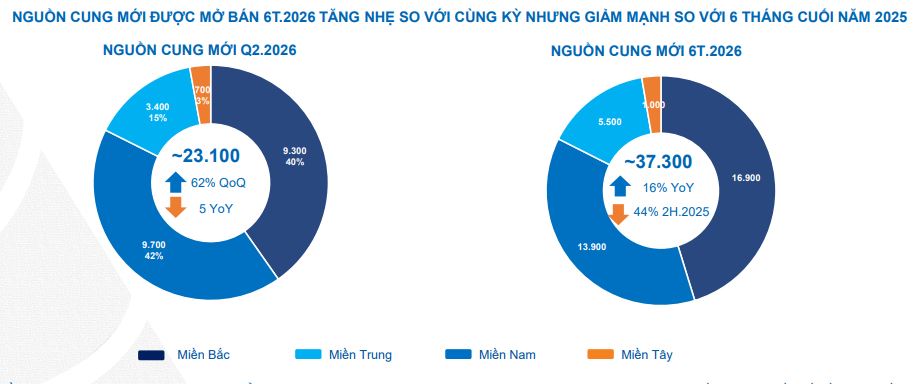

Thị trường nhà ở trong 6 tháng đầu năm 2026 ghi nhận 37.300 sản phẩm mới

Tại Báo cáo nghiên cứu thị trường công bố mới đây, Viện Nghiên cứu kinh tế - tài chính - bất động sản Dat Xanh Services (DXS-FERI) cho biết, sau giai đoạn phục hồi năm 2024 – 2025, thị trường bất động sản Việt Nam 6 tháng đầu năm 2026 chuyển sang giai đoạn phân hóa và chọn lọc.

Nguồn: Dat Xanh Services – FERI

Báo cáo của Dat Xanh Services cho biết, thị trường nhà ở trong 6 tháng đầu năm 2026 ghi nhận 37.300 sản phẩm mới, tăng 16% so với cùng kỳ năm trước nhưng giảm mạnh 44% so với nửa cuối năm 2025. Nguồn cung tiếp tục tập trung tại các dự án quy mô lớn do các chủ đầu tư uy tín phát triển như Vinhomes, Sun Group, Masterise Homes,…

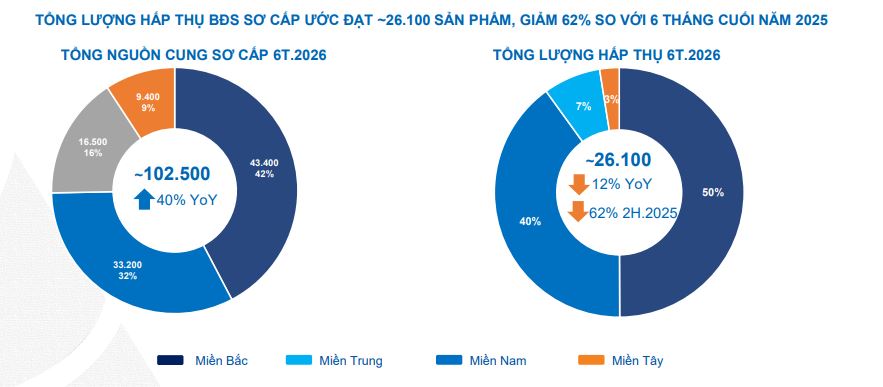

Tổng nguồn cung sơ cấp 6 tháng 2026 tăng 40% so với cùng kỳ năm trước, trong khi tổng lượng hấp thụ ước đạt khoảng 26.100 sản phẩm, giảm 12% so với cùng kỳ và giảm sâu 62% so với 6 tháng cuối năm 2025. Tỷ lệ hấp thụ chung trên toàn thị trường dao động ở mức thấp, từ 20 - 30%, giảm tới 30 điểm % so với giai đoạn cuối năm ngoái. Trong đó, lượng hấp thụ khu vực miền Bắc chiếm gần 50% tổng lượng hấp thụ cả nước, tổng lượng hấp thụ miền Nam chiếm 40% tổng lượng hấp thụ cả nước.

Đáng chú ý, thanh khoản hiện nay chỉ tập trung cục bộ tại các dự án phục vụ nhu cầu ở thực hoặc tạo dòng tiền ổn định, trong khi các sản phẩm đầu tư vùng ven gần như có lượng giao dịch rất hạn chế.

Thống kê của Dat Xanh Services - FERI, 6 tháng đầu năm ghi nhận 31 dự án được khởi công xây dựng, 73 dự án được tổ chức kick - off và 42 sự kiện mở bán trên cả nước (không bao gồm khoảng hơn 300 “mini event” để tư vấn và chăm sóc khách hàng). Hoạt động triển khai kinh doanh các dự án diễn ra khá sôi nổi mặc dù số lượng sự kiện mở bán giảm đáng kể so với 6 tháng cuối năm 2025 (25 dự án khởi công, 41 dự án kick-off, 110 dự án mở bán). Tuy nhiên, số lượng dự án kick-off tăng mạnh, dự báo nguồn cung mới ra thị trường sẽ tăng cao trong 6 tháng cuối năm.

Dự báo thị trường bất động sản 6 tháng cuối năm 2026

Báo cáo của Dat Xanh Services – FERI nhận định, thị trường bất động sản 6 tháng cuối năm 2026 sẽ tiếp tục vận hành theo trạng thái phân hóa mạnh và chọn lọc rõ nét hơn. Thị trường tiếp tục chịu tác động từ nhiều biến số lớn như tình hình địa chính trị thế giới, yếu tố kinh tế vĩ mô, thể chế điều hành và các thách thức nội tại của thị trường.

Nguồn: Dat Xanh Services – FERI

Các dự án có pháp lý minh bạch, hạ tầng kết nối tốt, giá trị sử dụng thực, khả năng khai thác dòng tiền và chủ đầu tư uy tín sẽ tiếp tục thu hút sự quan tâm. Ngược lại, các sản phẩm mang tính đầu cơ, thiếu pháp lý rõ ràng hoặc nằm tại khu vực chưa có động lực tăng trưởng cụ thể sẽ chịu áp lực thanh khoản lớn hơn.

Nguồn cung mới dự kiến bổ sung thêm khoảng 33.000 sản phẩm, nâng tổng nguồn cung sơ cấp lên hơn 100.000 sản phẩm. Tuy nhiên, sức cầu được dự báo vẫn tập trung chủ yếu ở nhóm khách hàng mua để ở và đầu tư trung – dài hạn, dự báo theo kịch bản kỳ vọng tỷ lệ hấp thụ phổ biến khoảng 20%–30%.

Giá bán nhiều khả năng duy trì ổn định, một số chủ đầu tư sẽ tiếp tục sử dụng chính sách bán hàng linh hoạt để thúc đẩy thanh khoản thay vì giảm giá trên diện rộng.

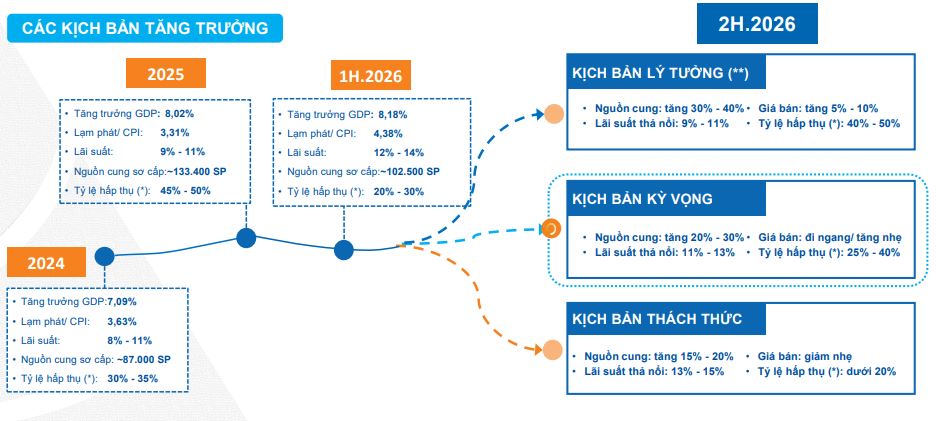

Dat Xanh Services – FERI xây dựng 3 kịch bản dự báo cho 6 tháng cuối năm nhằm phản ánh các khả năng vận động của thị trường trong những điều kiện khác nhau.

Nguồn: Dat Xanh Services – FERI

Kịch bản thách thức được đặt ra trong trường hợp các yếu tố hỗ trợ thị trường cải thiện chậm hơn kỳ vọng, kinh tế thế giới tiếp tục diễn biến phức tạp, áp lực lạm phát gia tăng và mặt bằng lãi suất thả nổi duy trì tăng cao ở mức 13%–15%. Trong kịch bản này, nguồn cung dự báo tăng khoảng 15%–20%, giá bán có xu hướng giảm nhẹ, còn tỷ lệ hấp thụ duy trì ở mức dưới 20%. Thị trường tiếp tục ở trạng thái thanh khoản thấp, dòng tiền hạn chế giải ngân vào thị trường BĐS.

Kịch bản kỳ vọng được DXS – FERI đánh giá có xác suất xảy ra cao nhất, khi kinh tế tiếp tục duy trì tăng trưởng ổn định, khung pháp lý từng bước hoàn thiện và chính sách tiền tệ được điều hành theo hướng thận trọng. Trong kịch bản này, nguồn cung dự báo tăng khoảng 20%–30%, lãi suất thả nổi duy trì trong khoảng 11%–13%, giá bán nhìn chung đi ngang hoặc tăng nhẹ, trong khi tỷ lệ hấp thụ đạt 25%–40%. Thị trường tiếp tục phân loại theo hướng ổn định và có chọn lọc. Dòng tiền tập trung vào nhóm sản phẩm an toàn, pháp lý hoàn chỉnh và đáp ứng nhu cầu thực.

Kịch bản lý tưởng được xây dựng trong trường hợp kinh tế vĩ mô diễn biến thuận lợi hơn dự báo, niềm tin thị trường phục hồi mạnh, mặt bằng lãi suất thả nổi giảm về khoảng 9%–11% và dòng vốn đầu tư quay trở lại tích cực. Theo đó, nguồn cung có thể tăng 30%–40%, giá bán tăng khoảng 5%–10%, đồng thời tỷ lệ hấp thụ đạt 40%–50%. Trong kịch bản này, thị trường có thể bước vào giai đoạn phục hồi rõ nét hơn với thanh khoản, nguồn cung và mặt bằng giá cùng được cải thiện. Tuy nhiên, đây là kịch bản khó có thể xảy ra trong bối cảnh hiện nay.

Bất động sản công nghiệp Hải Phòng chuyển mình mạnh mẽ, tập trung vào chiều sâu và tiêu chuẩn xanh để duy trì vị thế điểm đến hấp dẫn hàng đầu trong năm 2026.

Hoàn thiện khung pháp lý về thế chấp, giao dịch điện tử, quản lý cho thuê ngắn hạn được kỳ vọng khơi thông và giúp thị trường bất động sản vận hành minh bạch.

Thị trường bất động sản bước vào năm 2026 với một tâm thế hoàn toàn mới khi Ngân hàng Nhà nước chính thức đặt mục tiêu tăng trưởng tín dụng toàn hệ thống ở mức 15%.