Để Luật Thuế tiêu thụ đặc biệt (TTĐB) số 66/2025/QH15 có thể đi vào thực tiễn một cách hiệu quả và minh bạch, việc xây dựng Nghị định hướng dẫn thi hành là bước đi then chốt.

Ảnh minh họa

Dự thảo Nghị định đang được Bộ Tài chính lấy ý kiến rộng rãi, với mục tiêu không chỉ cụ thể hóa các quy định mới mà còn giải quyết những vướng mắc tồn đọng, đảm bảo sự đồng bộ và khả thi của chính sách thuế trong bối cảnh kinh tế hiện đại.

Luật Thuế TTĐB số 66/2025/QH15, chính thức có hiệu lực từ ngày 01/01/2026, được đánh giá là một bước tiến quan trọng trong việc hoàn thiện chính sách thuế của Việt Nam. Luật đã khắc phục nhiều hạn chế của các quy định trước đây, đồng thời cập nhật theo xu hướng phát triển kinh tế-xã hội và các cam kết quốc tế.

Một trong những điểm mới đáng chú ý nhất là việc mở rộng cơ sở thuế. Cụ thể, Luật đã bổ sung nước giải khát có đường với hàm lượng đường trên 5g/100ml vào danh mục đối tượng chịu thuế.

Quy định này không chỉ nhằm tăng nguồn thu ngân sách mà còn hướng tới mục tiêu kiểm soát, hạn chế tiêu thụ các sản phẩm không có lợi cho sức khỏe người dân, đặc biệt là trong bối cảnh tỷ lệ thừa cân, béo phì ở trẻ em Việt Nam đã tăng từ 8,5% (năm 2010) lên 19% (năm 2020), theo một báo cáo của Chính phủ.

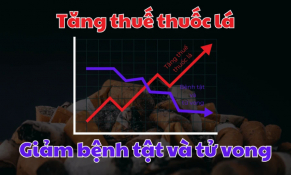

Bên cạnh đó, Luật cũng thể hiện rõ nét quan điểm điều tiết các sản phẩm gây tác động tiêu cực đến xã hội và môi trường. Thuế suất đối với thuốc lá, rượu, bia được điều chỉnh tăng, nhằm hạn chế việc sử dụng các sản phẩm này.

Cụ thể, lộ trình tăng thuế đã được Quốc hội thông qua: thuế suất tuyệt đối đối với thuốc lá điếu có thể tăng từ 2.000 đồng/bao vào năm 2026 lên 10.000 đồng/bao vào năm 2031. Mặc dù các mức tăng thuế trước đó đã giúp tỷ trọng số thu thuế TTĐB trên tổng thu ngân sách Nhà nước tăng từ 6,5% (năm 2015) lên khoảng 8,3% (năm 2020), nhưng các cuộc khảo sát vẫn chỉ ra rằng sự thay đổi này chưa dẫn đến việc giảm đáng kể tỷ lệ hút thuốc ở nam giới Việt Nam.

Chính vì vậy, một thay đổi quan trọng khác là việc tăng thuế suất đối với xe ô tô pick-up cabin kép, thể hiện sự điều chỉnh chính sách phù hợp hơn với đặc điểm sử dụng và tác động của loại phương tiện này.

Ngược lại, Luật cũng đưa ra các chính sách khuyến khích tiêu dùng xanh. Cụ thể, Luật bổ sung ưu đãi thuế cho xe ô tô chạy bằng khí thiên nhiên để thúc đẩy sử dụng phương tiện thân thiện với môi trường, góp phần giảm thiểu ô nhiễm không khí và hướng tới mục tiêu phát triển bền vững.

Luật đã tạo ra một khuôn khổ pháp lý vững chắc, nhưng để các quy định đi vào đời sống, cần có văn bản hướng dẫn chi tiết. Chính phủ được giao ban hành Nghị định để quy định cụ thể các nội dung mới và thay thế các văn bản trước đây.

Theo Bộ Tài chính, việc xây dựng Nghị định nhằm đảm bảo Luật Thuế TTĐB có thể được triển khai đồng thời với ngày có hiệu lực; kịp thời xử lý các nội dung được sửa đổi, bổ sung; và quan trọng nhất là khắc phục các vướng mắc, bất cập đã tồn tại trong quá trình thực hiện.

Dự thảo Nghị định được soạn thảo với các nguyên tắc cốt lõi: bám sát Luật và pháp luật liên quan; giải quyết vướng mắc thực tiễn; đảm bảo tính thống nhất, đồng bộ; kế thừa và đổi mới.

Để đảm bảo hiệu quả thực thi, Dự thảo Nghị định đi sâu vào chi tiết các nội dung mà Luật đã giao Chính phủ quy định. Các nội dung này bao gồm: đối tượng chịu thuế và không chịu thuế, giá tính thuế, xe ô tô tại Biểu thuế TTĐB và quy đổi mức thuế tuyệt đối, và hoàn thuế, khấu trừ thuế. Việc mô tả rõ ràng từng loại hàng hóa, dịch vụ sẽ giúp doanh nghiệp và cơ quan quản lý dễ dàng xác định nghĩa vụ thuế.

Dự thảo cũng sẽ quy định chi tiết về cách xác định giá tính thuế, đặc biệt là với các sản phẩm có thuế tuyệt đối và thuế hỗn hợp. Điều này đảm bảo tính công bằng và minh bạch trong việc thu thuế. Cuối cùng, dự thảo sẽ quy định rõ các trường hợp được hoàn thuế, thủ tục hoàn thuế để tạo thuận lợi cho doanh nghiệp, tránh phát sinh gánh nặng hành chính.

Việc xây dựng Nghị định còn thể hiện sự quán triệt nguyên tắc phân cấp, phân quyền theo chủ trương của Đảng và Nhà nước, tạo điều kiện cho việc thực thi chính sách thuế hiệu quả, khả thi hơn. Quá trình lấy ý kiến đối với dự thảo Nghị định không chỉ là một thủ tục hành chính, mà còn là cơ hội để các bên liên quan, từ doanh nghiệp đến chuyên gia và người dân, đóng góp ý kiến để hoàn thiện văn bản pháp lý.

Sự tham gia rộng rãi của các bên sẽ giúp Nghị định sau khi ban hành trở thành một công cụ pháp lý vững chắc, góp phần thúc đẩy phát triển kinh tế-xã hội, đồng thời bảo đảm công bằng, minh bạch trong chính sách thuế của đất nước.

Ngành Thuế xác định chuyển đổi số không chỉ là giải pháp kỹ thuật mà là một quá trình thay đổi toàn diện, từ phương thức quản lý đến tái thiết kế quy trình nghiệp vụ theo định hướng “lấy người nộp thuế làm trung tâm phục vụ”.

Washington áp thuế đối ứng 20% từ ngày 7/8/2025, khiến ngành thủy sản đối mặt nguy cơ giảm đáng kể giá trị xuất khẩu sang Hoa Kỳ. Tuy nhiên, các chuyên gia cho rằng đây cũng là cơ hội để thúc đẩy mở rộng thị trường và phát triển chế biến sâu.

Theo chỉ đạo của Phó Thủ tướng Chính phủ Hồ Đức Phớc tại cuộc họp chiều ngày 31/7 với các Bộ, ngành, hiệp hội, doanh nghiệp chứng khoán, bất động sản, việc sửa đổi dự án Luật Thuế thu nhập cá nhân lần này phải đảm bảo đúng quy định pháp luật hiện hành, công bằng, hiệu quả, phù hợp, minh bạch trong áp dụng thực tiễn…

Việt Nam đang đối mặt với những hệ lụy kinh tế - xã hội nghiêm trọng do sử dụng thuốc lá. Vì vậy, đề xuất tăng thuế tiêu thụ đặc biệt với thuốc lá nhằm góp phần kiểm soát việc sử dụng thuốc lá, giảm gánh nặng về bệnh tật, tăng thu ngân sách nhà nước…

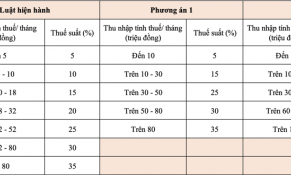

Với mục tiêu xây dựng một hệ thống thuế minh bạch, công bằng và hiệu quả, Bộ Tài chính đã đề xuất điều chỉnh biểu thuế lũy tiến từng phần, rút gọn từ 7 bậc xuống còn 5 bậc.

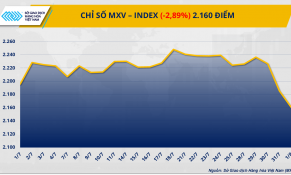

Tuần qua, thị trường hàng hóa nguyên liệu thế giới trải qua những phiên giao dịch đầy căng thẳng khi các nhà đầu tư dõi theo sát sao tiến trình đàm phán thương mại giữa Mỹ và các đối tác, trước thềm mốc 1/8 – thời điểm chính phủ Mỹ dự kiến triển khai đồng loạt các chính sách thuế đối ứng với hàng hóa nhập khẩu.

Phó Thủ tướng Chính phủ Hồ Đức Phớc vừa chủ trì họp lấy ý kiến các bộ ngành, hiệp hội và doanh nghiệp về Dự án Luật Thuế thu nhập cá nhân vào chiều 31/7/2025 với mục tiêu thuế thu nhập cá nhân phải được tính lại thế nào để vừa hợp lý, vừa khơi thông năng lực phát triển, vừa không tạo thêm gánh nặng cho người lao động v

.jpg)