Thị trường cao su nửa đầu năm 2026: Áp lực từ thị trường truyền thống, cơ hội mở ra ở phân khúc mới

Phúc Minh

Nửa đầu năm 2026, thị trường cao su toàn cầu tiếp tục vận động trong trạng thái cung chưa theo kịp cầu, song diễn biến giá lại chịu tác động đan xen từ yếu tố mùa vụ, giá dầu và nhu cầu tiêu thụ của các thị trường lớn.

Trong bối cảnh xuất khẩu cao su của Việt Nam giảm cả về lượng và kim ngạch do sức mua từ Trung Quốc suy yếu, những tín hiệu tăng trưởng tại Indonesia cùng sự bứt phá của nhóm sản phẩm cao su hỗn hợp đang mở ra dư địa tái cơ cấu thị trường và sản phẩm cho doanh nghiệp.

Cầu vẫn vượt cung, nhưng giá không còn tăng một chiều

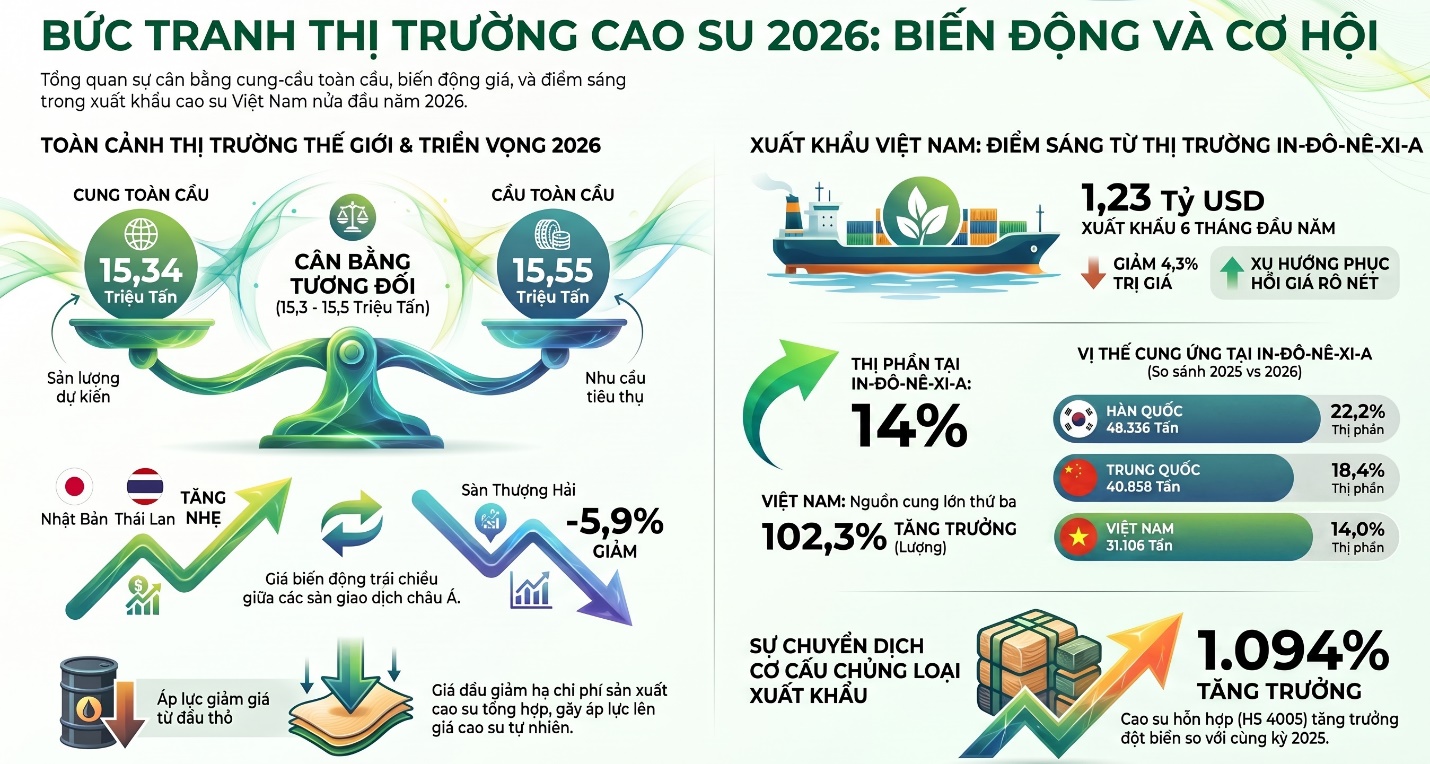

Riêng trong tháng 5/2026, khoảng cách giữa cung và cầu thể hiện rõ khi sản lượng toàn cầu giảm 4,7% so với cùng kỳ, xuống còn 997.000 tấn, trong khi nhu cầu tiêu thụ tăng 4,9%, đạt 1,31 triệu tấn. Đây tiếp tục là yếu tố nền tảng hỗ trợ thị trường cao su duy trì mặt bằng giá ở mức tương đối cao.

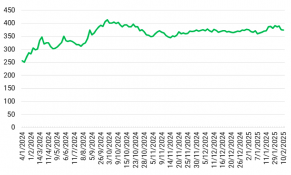

Tuy nhiên, diễn biến giá trong nửa đầu năm không còn tăng đồng thuận. Sau khi đi lên vào đầu tháng 6 nhờ kỳ vọng nguồn cung khan hiếm, giá cao su đã điều chỉnh khi các nước Đông Nam Á bước qua mùa thay lá và bắt đầu gia tăng khai thác. Trên các sàn giao dịch quốc tế, giá tại Nhật Bản tăng 0,2% và Thái Lan tăng 5% so với cuối tháng 5, trong khi giá giao dịch tại Thượng Hải giảm tới 5,9%, phản ánh sự phân hóa giữa các khu vực tiêu thụ. Indonesia và Việt Nam lại nằm trong nhóm giảm sản lượng, với mức giảm lần lượt 0,8% và 4,2%. Điều này cho thấy áp lực về nguồn nguyên liệu không chỉ diễn ra ở quy mô toàn cầu mà còn hiện hữu tại các quốc gia xuất khẩu lớn trong khu vực.

Trong bối cảnh thị trường quốc tế biến động, xuất khẩu cao su của Việt Nam nửa đầu năm ghi nhận kết quả kém tích cực. Ước tính 6 tháng đầu năm 2026, Việt Nam xuất khẩu khoảng 639.000 tấn cao su, thu về 1,23 tỷ USD, giảm 7,9% về lượng và giảm 4,3% về kim ngạch so với cùng kỳ năm trước.

Điểm tích cực là hoạt động xuất khẩu đã phục hồi khá mạnh trong tháng 6, đạt khoảng 110.000 tấn với kim ngạch 237 triệu USD, tăng lần lượt 48,6% về lượng và 58% về giá trị so với tháng trước. Điều này cho thấy nhu cầu thị trường đã có dấu hiệu cải thiện sau giai đoạn chững lại.

Nguyên nhân chính khiến xuất khẩu chung suy giảm vẫn đến từ sự phụ thuộc quá lớn vào thị trường Trung Quốc đối với nhóm hàng hỗn hợp cao su tự nhiên và cao su tổng hợp (HS 400280) - mặt hàng xuất khẩu chủ lực của Việt Nam.

Trong 5 tháng đầu năm, nhóm hàng này đạt hơn 312.000 tấn, trị giá trên 565 triệu USD nhưng vẫn giảm 8% về lượng so với cùng kỳ. Đáng chú ý, khoảng 95% sản lượng của mã hàng này được xuất sang Trung Quốc. Khi nhu cầu nhập khẩu của thị trường này chậm lại do giá cao su duy trì ở mức cao, xuất khẩu của Việt Nam ngay lập tức chịu tác động rõ rệt.

Trong khi đó, cơ cấu sản phẩm lại xuất hiện tín hiệu tích cực. Nhóm cao su hỗn hợp thuộc mã HS 4005 ghi nhận mức tăng trưởng lên tới 1.094% so với cùng kỳ năm trước, đạt gần 19.700 tấn. Diễn biến này cho thấy doanh nghiệp đang bắt đầu dịch chuyển sang các dòng sản phẩm có nhu cầu cao hơn và giá trị gia tăng tốt hơn.

Mặt bằng giá xuất khẩu cũng cải thiện đáng kể. Trong tháng 5, giá xuất khẩu bình quân của nhóm HS 400280 đạt 2.061 USD/tấn, tăng 15,2% so với cùng kỳ năm trước, trong khi giá Latex đạt khoảng 1.590 USD/tấn, tăng 21,9%. Việc giá xuất khẩu tăng đã phần nào bù đắp sự sụt giảm về sản lượng, giúp tốc độ giảm kim ngạch thấp hơn tốc độ giảm về lượng.

Cơ hội nằm ở tái cơ cấu thị trường và sản phẩm

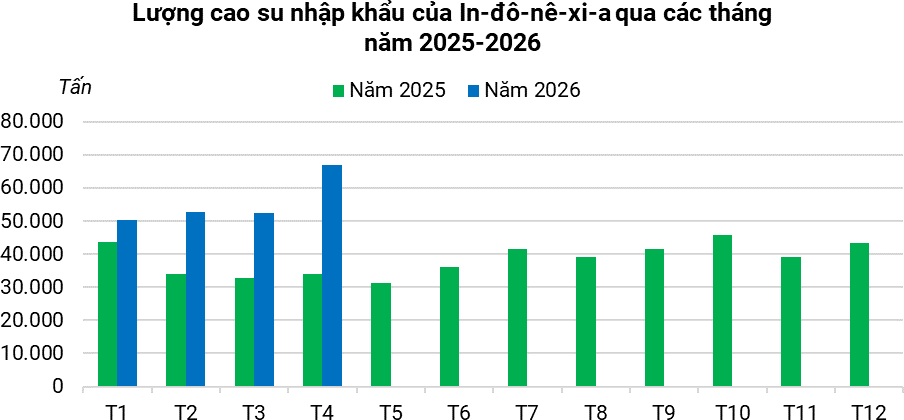

Một trong những diễn biến đáng chú ý nhất của thị trường cao su năm nay là sự thay đổi vai trò của Indonesia. Từng là quốc gia sản xuất cao su tự nhiên lớn thứ hai thế giới với sản lượng khoảng 3,6 triệu tấn mỗi năm trong giai đoạn 2017-2018, Indonesia hiện chỉ còn duy trì mức khoảng 2 triệu tấn do diện tích cây già cỗi, bệnh rụng lá và quá trình chuyển đổi đất sang các mục đích sử dụng khác.

Sự suy giảm nguồn cung trong nước khiến quốc gia này phải gia tăng nhập khẩu để phục vụ ngành chế biến, đặc biệt là lĩnh vực sản xuất xe điện, linh kiện và công nghiệp hỗ trợ. Trong bốn tháng đầu năm 2026, Indonesia nhập khẩu hơn 222.500 tấn cao su với trị giá khoảng 403 triệu USD, tăng 54,1% về lượng so với cùng kỳ. Riêng tháng 4, lượng nhập khẩu đạt gần 66.900 tấn, gần gấp đôi cùng kỳ năm trước. Đây là khoảng trống mà doanh nghiệp Việt Nam đang tận dụng khá hiệu quả.

Xuất khẩu cao su của Việt Nam sang Indonesia trong bốn tháng đầu năm đạt hơn 31.100 tấn, tăng 102,3% về lượng và tăng 79% về giá trị, đạt gần 57 triệu USD. Thị phần của Việt Nam tại thị trường này cũng tăng từ 10,7% lên 14%, đưa Việt Nam trở thành nhà cung cấp lớn thứ ba sau Hàn Quốc và Trung Quốc.

Về giá, cao su Việt Nam đang nằm ở phân khúc có sức cạnh tranh tương đối tốt. Mức giá xuất khẩu bình quân khoảng 1.828 USD/tấn cao hơn nguồn hàng từ Trung Quốc và Malaysia nhưng vẫn thấp hơn đáng kể so với Nhật Bản và Thái Lan, tạo lợi thế nhất định trong bối cảnh Indonesia ưu tiên cân bằng giữa giá thành và chất lượng nguyên liệu.

Những tháng cuối năm, thị trường cao su nhiều khả năng vẫn duy trì trạng thái cung thấp hơn cầu, song mặt bằng giá sẽ chịu tác động mạnh hơn từ biến động giá dầu thế giới, căng thẳng địa chính trị và tốc độ phục hồi của ngành sản xuất toàn cầu.

Trong trường hợp giá dầu giảm, chi phí sản xuất cao su tổng hợp sẽ hạ xuống, gia tăng áp lực cạnh tranh đối với cao su tự nhiên. Đồng thời, việc các nước Đông Nam Á bước vào mùa khai thác cao điểm cũng sẽ khiến nguồn cung dồi dào hơn so với nửa đầu năm. Đối với doanh nghiệp Việt Nam, bài toán lớn nhất không còn là mở rộng sản lượng mà là tái cơ cấu thị trường và danh mục sản phẩm.

Việc quá phụ thuộc vào thị trường Trung Quốc đối với nhóm HS 400280 khiến xuất khẩu dễ bị ảnh hưởng khi nhu cầu của một thị trường suy giảm. Trong khi đó, Indonesia đang nổi lên như một thị trường có nhu cầu nhập khẩu tăng nhanh, còn nhóm sản phẩm HS 4005 cho thấy dư địa tăng trưởng rất lớn.

Song song với đó, các dòng sản phẩm có khả năng duy trì giá bán tốt như Latex hay SVR CV60 cũng cần được ưu tiên trong kế hoạch sản xuất nhằm nâng giá trị xuất khẩu thay vì chỉ tập trung vào tăng sản lượng. Trong bối cảnh thị trường toàn cầu tiếp tục biến động, khả năng đa dạng hóa thị trường, linh hoạt cơ cấu sản phẩm và chủ động thích ứng với biến động của nguyên liệu thay thế sẽ là yếu tố quyết định năng lực cạnh tranh của doanh nghiệp cao su Việt Nam trong nửa cuối năm 2026.

Theo Sở Giao dịch Hàng hóa Việt Nam (MXV), trong phiên giao dịch ngày 25/12, thị trường hàng hóa nguyên liệu thế giới gần như đóng băng khi phần lớn các sở giao dịch lớn nghỉ lễ Giáng sinh.

Những tuần cuối năm 2025 đang đánh dấu một pha điều chỉnh rõ nét của thị trường cao su toàn cầu, khi giá trên nhiều sàn giao dịch lớn quay đầu giảm sau giai đoạn tăng mạnh do lo ngại gián đoạn nguồn cung tại Đông Nam Á.

Trong bối cảnh căng thẳng thương mại giữa Hoa Kỳ và Trung Quốc tiếp tục leo thang, thị trường cao su toàn cầu đang trải qua giai đoạn giảm sâu nhất trong nhiều tháng qua, phản ánh rõ nét tâm lý lo ngại của giới đầu tư về khả năng suy yếu của nhu cầu tiêu thụ trong các ngành công nghiệp hạ nguồn, đặc biệt là sản xuất ô tô và linh kiện.

Trong bối cảnh nền kinh tế toàn cầu đang trải qua những dịch chuyển sâu sắc do ảnh hưởng của địa chính trị, thương mại và áp lực môi trường, ngành cao su đang chứng kiến những biến động mạnh mẽ cả về giá cả, thương mại quốc tế lẫn cơ cấu cung – cầu.

Trong 10 ngày đầu tháng 2/2025, giá cao su giảm tại Thái Lan và Nhật Bản, nhưng tăng ở Trung Quốc. Tâm lý thị trường chịu ảnh hưởng bởi nhu cầu yếu của Trung Quốc sau kỳ nghỉ Tết Nguyên đán và mối lo ngại về xung đột thương mại giữa Mỹ và Trung Quốc.

.jpg)

.jpg)