Thị trường bất động sản sẽ dần chuyển sang giai đoạn "tấn công" trong những tháng cuối năm

Hoàng Dương

Các chuyên gia của Viện nghiên cứu Kinh tế - Tài chính - Bất động sản Dat Xanh Services (Dat Xanh Services-FERI) nhận định, thị trường những tháng cuối năm 2024 sẽ chứng kiến nhiều chuyển biến tích cực bởi những yếu tố gồm: các bộ luật mới có hiệu lực, nguồn lực tài chính sẵn sàng, nguồn cung được cải thiện, sự trở lại của khách hàng…

Dần chuyển sang giai đoạn "tấn công"

Tại buổi công bố Báo cáo nghiên cứu thị trường bất động sản Việt Nam 6 tháng đầu năm 2024 do Viện Nghiên cứu kinh tế - tài chính - bất động sản Dat Xanh Services (Dat Xanh Services - FERI) thực hiện ngày 04/7 tại TP. HCM, các chuyên gia cho rằng, thị trường sẽ chứng kiến nhiều chuyển biến tích cực bởi những yếu tố gồm: các bộ luật mới có hiệu lực, nguồn lực tài chính sẵn sàng, nguồn cung được cải thiện, sự trở lại của khách hàng…

Thị trường những tháng cuối năm 2024 sẽ chứng kiến nhiều chuyển biến tích cực bởi những yếu tố như chính sách, dòng tiền,...

Cụ thể, Chính phủ tiếp tục ban hành các văn bản hướng dẫn thi hành luật mới, tăng cường giám sát và kiểm soát thị trường, đồng thời kiến tạo môi trường đầu tư minh bạch và cởi mở. Trong khi đó, nhiều chủ đầu tư đang có kế hoạch xử lý dứt điểm nợ xấu, tăng vốn để triển khai dự án mới và đẩy mạnh bán hàng để chiếm lĩnh thị phần, từ đó kéo hoạt động môi giới tăng trưởng trở lại về quy mô nhân sự…

Theo ông Lưu Quang Tiến - Phó Viện trưởng Dat Xanh Services - FERI, thị trường nửa cuối năm sẽ bước vào một “khúc giao mùa” đầy tiềm năng. Sau giai đoạn "phòng thủ" đầy thận trọng, thị trường đang dần chuyển mình sang giai đoạn "tấn công" với nhiều điểm sáng đáng chú ý. Sự liên kết và hợp tác giữa các chủ đầu tư, nhà môi giới và ngân hàng đang trở thành xu thế chủ đạo, tạo nên một môi trường kinh doanh ổn định và bền vững hơn. Niềm tin của người mua nhà và nhà đầu tư cũng dần được cải thiện nhờ những tín hiệu tích cực từ thị trường và các chính sách hỗ trợ của Chính phủ. Dù vẫn còn nhiều thách thức, nhưng cơ hội vẫn rộng mở cho những ai đã có sự chuẩn bị kỹ lưỡng và sẵn sàng nắm bắt thời cơ.

‘‘Vẫn còn khá sớm để kết luận thị trường bất động sản đã phục hồi, vì việc phục hồi cần có thời gian và lộ trình, muốn nhanh muốn sớm cũng không thể gấp hơn được. Tuy nhiên, với những diễn biến đang dần tích cực, hoàn toàn có thể tin rằng bất động sản đã đi qua vùng đáy chữ U và đang có dấu hiệu tăng trưởng nhẹ từ năm 2024, hướng đến việc phát triển khả quan hơn từ năm 2025, và phục hồi vào năm 2026…’’ – ông Tiến dự báo.

Bất động sản công nghiệp sẽ gia tăng đáng kể trong dài hạn

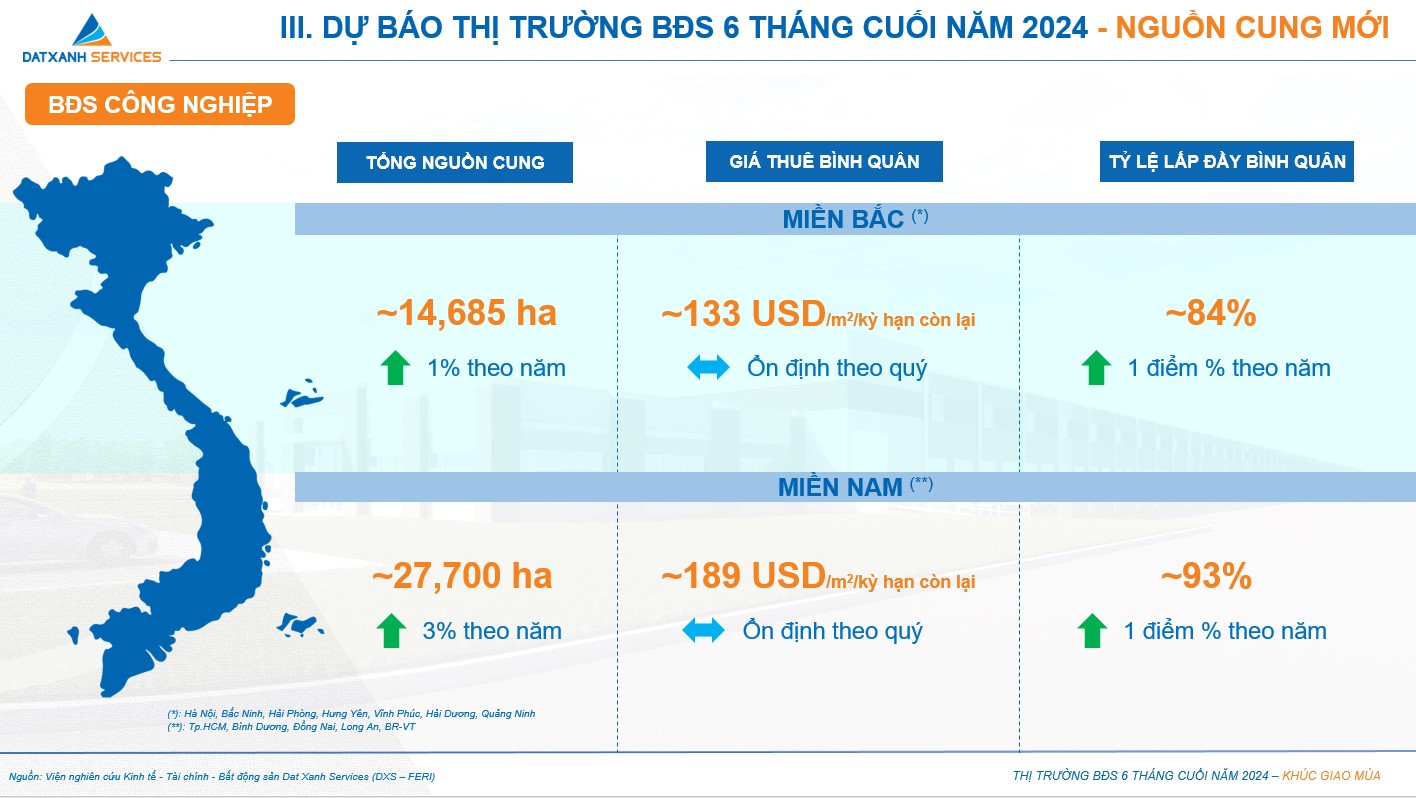

Theo TS. Phạm Anh Khôi, Viện trưởng Viện Nghiên cứu kinh tế - tài chính - bất động sản Dat Xanh Services (Dat Xanh Services - FERI), nguồn cung phân khúc bất động sản công nghiệp trong 6 tháng cuối năm 2024 sẽ tăng nhẹ trong ngắn hạn và gia tăng đáng kể trong dài hạn khi nhiều diện tích đất công nghiệp mới được quy hoạch. Bên cạnh đó, nguồn vốn FDI vào lĩnh vực công nghiệp chế biến, chế tạo đang tăng liên tục, thúc đẩy nhu cầu sử dụng đất công nghiệp và khu công nghiệp gia tăng.

Nhiều thông tin về thị trường bất động sản được các chuyên gia thông tin tại buổi báo cáo.

“Do nguồn cung và cầu đều có xu hướng tích cực, giá thuê đất công nghiệp dự kiến sẽ ổn định hoặc tăng nhẹ trong nửa cuối năm 2024”, ông Khôi nói và dự báo tỷ lệ lấp đầy sẽ tăng nhẹ ở cả khu vực miền Nam và miền Bắc. Nhờ chính sách ngoại giao linh hoạt để thu hút đầu tư của Chính phủ và quá trình chuyển dịch cơ cấu kinh tế, nên bất động sản công nghiệp đang và sẽ được xem là điểm sáng của thị trường trong trung và dài hạn. Các loại hình bất động sản công nghiệp cũng đang dần được đa dạng hóa khi ngày càng có nhiều nhà đầu tư từ nhiều ngành nghề khác nhau gia nhập thị trường, đặc biệt là các ngành có giá trị cao, thay vì chỉ các ngành sản xuất truyền thống. Các nhà đầu tư cũng bắt đầu mở rộng địa bàn đầu tư ra các địa phương mới có tiềm năng phát triển bất động sản công nghiệp nhờ lợi thế về vị trí, kết nối. Cơ sở hạ tầng được đầu tư đồng bộ và chính quyền địa phương có nhiều chính sách ưu đãi để kêu gọi đầu tư, đặc biệt là các tỉnh miền Trung, TS. Phạm Anh Khôi cho biết thêm.

Trước đó, ông Lưu Quang Tiến, Phó Viện trưởng Dat Xanh Services-FERI cũng thông tin rằng, trong nửa đầu năm 2024, thị trường bất động sản công nghiệp Việt Nam ghi nhận sự ổn định về nguồn cung, trong khi nhu cầu thuê tăng trưởng đều đặn và giá thuê có xu hướng tăng nhẹ.

Theo FERI, nguồn cung phân khúc bất động sản công nghiệp trong 6 tháng cuối năm 2024 sẽ tăng nhẹ trong ngắn hạn và gia tăng đáng kể trong dài hạn khi nhiều diện tích đất công nghiệp mới được quy hoạch.

Tổng nguồn cung tại miền Bắc và miền Nam duy trì ổn định so với quý trước, đạt lần lượt khoảng 14.500 ha và 27.700 ha. Dù không có nhiều biến động so với cuối năm 2023, thị trường vẫn chứng kiến sự phát triển của các dự án mới tại một số địa phương, thể hiện sự quan tâm và đầu tư ngày càng tăng vào lĩnh vực này.

Nhu cầu thuê bất động sản công nghiệp tăng ổn định nhờ xu hướng dịch chuyển cơ cấu sản xuất sang ngành công nghiệp. Hoạt động sản xuất phục hồi trong quý II/2024 cũng góp phần cải thiện tỷ lệ lấp đầy tại các khu công nghiệp.

Giá thuê tăng nhẹ do nhu cầu cao trong khi nguồn cung chưa được cải thiện đáng kể. Cụ thể, giá thuê tại miền Bắc tăng 2%, đạt trung bình 130 USD/m2/kỳ hạn còn lại. Tại miền Nam, giá thuê tăng 7%, đạt trung bình 190 USD/m2/kỳ hạn còn lại.

Tỷ lệ lấp đầy bình quân tại miền Bắc và miền Nam đều duy trì ở mức cao. Trong đó, tỷ lệ lấp đầy tại miền Bắc đạt 83%, tăng 3 điểm phần trăm so với cùng kỳ năm trước; còn tỷ lệ lấp đầy tại miền Nam đạt 92%, tăng 1 điểm phần trăm.

Xu hướng đầu tư cho thấy ngoài các khu công nghiệp truyền thống, thị trường còn chứng kiến sự tham gia của nhiều chủ đầu tư mới vào các loại hình nhà xưởng xây sẵn (RBF) và nhà kho xây sẵn (RBW), đáp ứng nhu cầu đa dạng của doanh nghiệp.

Các doanh nghiệp trong và ngoài nước tiếp tục quan tâm đến thị trường bất động sản công nghiệp Việt Nam, điển hình như Taseco Land (TAL) đặt mục tiêu phát triển 5 khu công nghiệp mới với quy mô hơn 1,000 ha trong 5 năm tới. Nhà đầu tư ngoại cũng chiếm tới 75% thị phần nhà kho xây sẵn tại Việt Nam.

Từ những dữ liệu trên, chuyên gia FERI dự báo thị trường bất động sản công nghiệp sẽ tiếp tục tăng trưởng trong thời gian tới, đặc biệt khi các hiệp định thương mại tự do (FTA) có hiệu lực và Việt Nam ngày càng thu hút đầu tư nước ngoài vào lĩnh vực sản xuất.

Thị trường BĐS nhà ở cải thiện đáng kể tỷ lệ hấp thụ trong nửa đầu năm 2024

Theo Viện Nghiên cứu kinh tế - tài chính - bất động sản Dat Xanh Services (Dat Xanh Services - FERI), thị trường BĐS nhà ở nửa đầu năm đã ghi nhận một số tín hiệu tích cực khi nguồn cung tăng mạnh và tỷ lệ hấp thụ cải thiện đáng kể.

Trong 6 tháng đầu năm 2024, có gần 20.7 ngàn sản phẩm được tung ra thị trường, tổng nguồn cung sơ cấp đạt 69.2 ngàn sản phẩm, tăng 82% so với cùng kỳ và tăng 46% so với cuối năm 2023. Khu vực phía Bắc chiếm hơn một nửa nguồn cung với gần 10.8 ngàn sản phẩm mới; phía Nam có khoảng 5.9 ngàn sản phẩm mớ, tuy nhiên tổng tích lũy chiếm 46%, tương đương hơn 32.1 ngàn sản phẩm và dẫn đầu cả nước. Tỷ lệ hấp thụ cả thiện đáng kể ở tất cả khu vực đều tăng. Khu vực tăng cao nhất là miền Trung tăng 600% so với cùng kỳ năm trước, tổng tất cả khu vực tăng 30-35% so cùng kỳ.

Tỷ lệ hấp thụ chung của toàn thị trường tăng gần 2.5 lần so với cùng kỳ năm 2023. Tỷ lệ hấp thụ tăng trưởng dần qua các quý, đặc biệt là trong các tháng sau Tết Nguyên Đán. Khu vực phía Bắc tiếp tục dẫn đầu với kết quả bán hàng vượt xa các thị trường khác. Trong đó Hà Nội có nguồn cung mới 7,525 sản phẩm; tỷ lệ hấp thụ lên tới 65-70% rổ hàng mới, tăng 4.5 lần cùng kỳ. Trong khi đó, TPHCM có nguồn cung tăng 1.3 lần cùng kỳ đạt 2,356 sản phẩm mới; tỷ lệ hấp thụ 45-50%, tăng 2.5 lần.

Giá bán cho thấy sơ cấp tăng 5-10%, riêng căn hộ tăng trung bình cao nhất đến 20% ở khu vực phía Bắc. Giá bán thứ cấp không còn xuất hiện nhiều tình trạng bán cắt lỗ, ghi nhận tăng nhẹ ở hầu hết loại hình, đặc biệt là nhà phố riêng lẻ tăng mạnh. Tại Hà Nội, căn hộ hạng C có mức tăng giá cao nhất lên tới 20-30% cùng kỳ, TPHCM là căn hộ hạng A có mức tăng giá mạnh nhất 20-30%.

Nhu cầu thuê căn hộ tại các khu vực trung tâm và đô thị vệ tinh vẫn có xu hướng tăng. Giá cho thuê nhà cũng tăng 5-10%.

Trong tháng 5 qua, dòng vốn FDI đã ghi nhận mức điều chỉnh tăng thêm nhiều nhất kể từ đầu năm. Những dự báo về dòng vốn FDI tiếp tục rót vào Việt Nam trong tương lai được xem là động lực để bất động sản công nghiệp Việt Nam tiếp tục phát triển.

Các chuyên gia của Viện nghiên cứu Kinh tế - Tài chính - Bất động sản Dat Xanh Services (Dat Xanh Services-FERI) nhận định, thị trường những tháng cuối năm 2024 sẽ chứng kiến nhiều chuyển biến tích cực bởi những yếu tố gồm: các bộ luật mới có hiệu lực, nguồn lực tài chính sẵn sàng, nguồn cung được cải thiện, sự trở lại của khách hàng…

Chính phủ đề xuất cho phép 3 luật liên quan tới thị trường bất động sản là Luật Đất đai, Nhà ở và Kinh doanh bất động sản có hiệu lực từ 1/8/2024, sớm 5 tháng so với thời điểm đã được Quốc hội quyết định.

Việt Nam là điểm đến triển vọng, đặc biệt là bất động sản khu công nghiệp. Cộng với việc tỷ lệ đô thị hóa thấp nhất trong khu vực Đông Nam Á, Việt Nam sẽ tiếp tục được hưởng lợi từ xu hướng dịch chuyển chuỗi cung ứng từ bên ngoài vào trong năm 2024 và những năm tiếp theo.