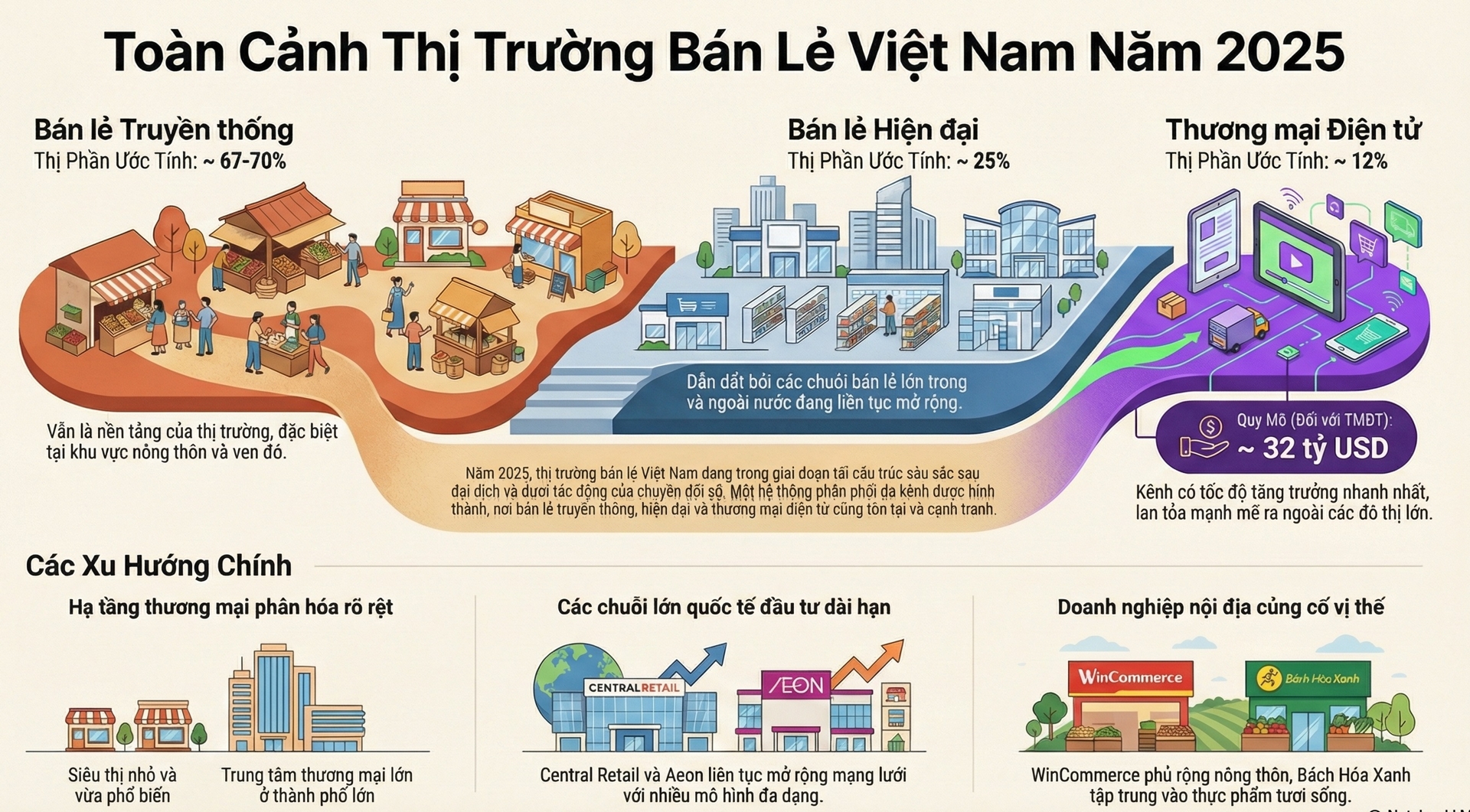

Năm 2025, thị trường bán lẻ Việt Nam ghi nhận sự phục hồi về quy mô và sức mua, thể hiện rõ quá trình tái cấu trúc hệ thống phân phối và kênh bán hàng.

Những thay đổi kéo dài từ giai đoạn dịch bệnh Covid-19, kết

hợp với làn sóng chuyển đổi số và sự dịch chuyển trong hành vi tiêu dùng, đã tạo

ra một cấu trúc phân phối đa tầng, đa kênh, nơi bán lẻ hiện đại, bán lẻ truyền

thống và thương mại điện tử cùng tồn tại, cạnh tranh và bổ trợ lẫn nhau.

Cân bằng mới trong hệ thống phân phối

Trước thời điểm dịch bệnh, bán lẻ hiện đại tại Việt Nam mới

chỉ chiếm khoảng hơn 20 phần trăm tổng thị trường. Trong giai đoạn 2021–2023,

khi người tiêu dùng hạn chế tiếp cận các không gian mua sắm tập trung đông người,

tỷ trọng này có xu hướng giảm, nhường chỗ cho các kênh mua sắm linh hoạt và gần

khu dân cư. Tuy nhiên, cùng với quá trình phục hồi kinh tế và sự thích ứng của

hệ thống bán lẻ, đến năm 2025, tỷ trọng bán lẻ hiện đại đã tăng trở lại, đạt

khoảng 25 phần trăm, riêng tại Hà Nội và Thành phố Hồ Chí Minh, con số này dao

động từ 28 đến 30 phần trăm.

Dù vậy, bán lẻ truyền thống vẫn giữ vai trò nền tảng trong cấu

trúc thị trường, với tỷ trọng chiếm khoảng 67 đến 70 phần trăm. Các chợ dân

sinh, cửa hàng tạp hóa và điểm bán nhỏ lẻ vẫn là kênh cung ứng chủ yếu đối với

phần lớn người dân, đặc biệt tại khu vực nông thôn và vùng ven đô. Điều này phản

ánh đặc điểm tiêu dùng của một nền kinh tế đang phát triển, nơi yếu tố tiện lợi,

khoảng cách địa lý và thói quen mua sắm vẫn đóng vai trò quan trọng.

Sự song hành giữa hai mô hình hiện đại và truyền thống không

đơn thuần là quá trình thay thế, mà là sự điều chỉnh linh hoạt theo nhu cầu thị

trường. Nhiều doanh nghiệp bán lẻ đã lựa chọn chiến lược tiếp cận đa dạng, kết

hợp mở rộng mạng lưới hiện đại tại đô thị, đồng thời thâm nhập sâu vào khu vực

nông thôn thông qua các mô hình cửa hàng quy mô nhỏ, chi phí thấp.

Một điểm nhấn nổi bật của thị trường bán lẻ Việt Nam trong

những năm gần đây là sự phát triển mạnh mẽ của các chuỗi bán lẻ quy mô lớn, cả

trong nước lẫn nước ngoài. Các tập đoàn quốc tế tiếp tục coi Việt Nam là thị

trường chiến lược dài hạn, thể hiện qua kế hoạch đầu tư mở rộng hàng tỷ USD vào

hạ tầng phân phối.

Hạ tầng thương mại hiện đại tại Việt Nam liên tục phát triển và mở rộng

Central Retail duy trì vị thế là một trong những nhà bán lẻ

nước ngoài có hệ thống lớn nhất tại Việt Nam, với hàng trăm siêu thị và cửa

hàng trên khắp các tỉnh, thành. Việc liên tục mở rộng mạng lưới, gia tăng diện

tích bán lẻ và nâng cao trải nghiệm khách hàng cho thấy chiến lược đầu tư dài hạn

vào thị trường tiêu dùng nội địa.

Aeon Việt Nam lựa chọn cách tiếp cận đa tầng, phát triển

song song trung tâm thương mại, cửa hàng tổng hợp, siêu thị vừa và nhỏ, cửa

hàng tiện lợi và cửa hàng chuyên doanh. Mô hình này cho phép Aeon tiếp cận nhiều

phân khúc khách hàng khác nhau, từ tiêu dùng gia đình đến nhu cầu mua sắm

nhanh, tiện lợi. Chiến lược đầu tư dài hạn với mục tiêu tăng gấp nhiều lần quy

mô trong thập kỷ tới phản ánh niềm tin mạnh mẽ vào sức mua của thị trường Việt

Nam.

Ở khối doanh nghiệp nội địa, WinComerce nổi bật với chiến lược

phủ rộng mạng lưới cửa hàng tiện lợi, đặc biệt tại khu vực nông thôn, nơi còn

nhiều dư địa chưa được khai thác. Việc ưu tiên hàng hóa sản xuất trong nước

trong hệ thống phân phối cho thấy vai trò ngày càng rõ của các chuỗi bán lẻ nội

trong việc thúc đẩy tiêu dùng nội địa và liên kết chuỗi cung ứng trong nước.

Bách Hóa Xanh tiếp tục điều chỉnh mô hình kinh doanh, tập

trung vào thực phẩm tươi sống và tối ưu hóa hiệu quả vận hành. Chiến lược mở rộng

mạnh tại khu vực miền Trung và Tây Nguyên cho thấy xu hướng dịch chuyển đầu tư

bán lẻ ra ngoài các đô thị lớn truyền thống.

Song song đó, các thương hiệu lâu năm như Saigon Co.op hay

BRG Retail duy trì lợi thế về am hiểu thị trường nội địa, phát triển hệ sinh

thái bán lẻ đa dạng, từ siêu thị, cửa hàng thực phẩm đến trung tâm thương mại,

tạo nên sự cạnh tranh đa chiều trong ngành.

Trong phân khúc cửa hàng tiện lợi, cuộc cạnh tranh ngày càng

sôi động với sự tham gia của nhiều thương hiệu quốc tế. Mô hình cửa hàng nhỏ,

hoạt động 24/7, đặt tại khu dân cư đông đúc, đang phù hợp với nhịp sống đô thị

và tầng lớp tiêu dùng trẻ. Đây cũng là phân khúc được đánh giá có tốc độ mở rộng

nhanh trong những năm tới.

Hạ tầng thương mại tăng về lượng và phân hóa về chất

Cùng với sự mở rộng của các chuỗi bán lẻ, hạ tầng thương mại

hiện đại như siêu thị và trung tâm thương mại tiếp tục gia tăng nhanh về số lượng.

Giai đoạn 2020–2024 chứng kiến tốc độ tăng của siêu thị và trung tâm thương mại

cao hơn đáng kể so với chợ truyền thống. Trong khi số lượng chợ có xu hướng giảm

dần, hệ thống siêu thị và trung tâm thương mại ngày càng trở thành điểm mua sắm

chủ đạo tại các đô thị.

Tuy nhiên, cấu trúc chất lượng của hệ thống này cho thấy sự

phân hóa rõ rệt. Phần lớn siêu thị hiện nay thuộc nhóm quy mô nhỏ và vừa, phản

ánh chiến lược phủ rộng, tối ưu chi phí đầu tư hơn là phát triển các mô hình

cao cấp. Ngược lại, trong hệ thống trung tâm thương mại, tỷ lệ trung tâm quy mô

lớn, chất lượng cao chiếm tỷ trọng đáng kể, tập trung chủ yếu tại các thành phố

lớn như Hà Nội, Thành phố Hồ Chí Minh, Đà Nẵng và một số trung tâm du lịch.

Sự phân bố không đồng đều này vừa phản ánh chênh lệch về sức

mua giữa các vùng, vừa đặt ra bài toán cho nhà đầu tư trong việc lựa chọn địa

bàn, mô hình và quy mô phù hợp với từng thị trường địa phương.

Năm 2025 tiếp tục ghi nhận sự bứt phá của thương mại điện tử,

trở thành kênh phân phối có tốc độ tăng trưởng nhanh nhất trong hệ thống bán lẻ.

Với quy mô thị trường trực tuyến đạt khoảng 32 tỷ USD, thương mại điện tử đã

chiếm khoảng 12 phần trăm tổng mức bán lẻ hàng hóa và dịch vụ, khẳng định vai

trò không thể thiếu trong cấu trúc thị trường.

Sự phát triển này được thúc đẩy bởi tỷ lệ người dùng

internet cao, sự phổ biến của thanh toán số và hệ sinh thái logistics ngày càng

hoàn thiện. Các nền tảng thương mại điện tử lớn tiếp tục giữ vai trò chi phối,

trong khi các hình thức mua sắm qua mạng xã hội và livestream bán hàng phát triển

mạnh, tạo ra kênh tiêu thụ hiệu quả cho nhiều nhóm hàng tiêu dùng.

Đáng chú ý, thương mại điện tử không chỉ tập trung tại đô thị

mà đang lan tỏa mạnh mẽ về khu vực nông thôn, vùng sâu, vùng xa. Điều này mở ra

cơ hội tiếp cận thị trường rộng lớn cho các doanh nghiệp nhỏ, hợp tác xã và hộ

kinh doanh cá thể, đồng thời góp phần thu hẹp khoảng cách giữa các khu vực

trong tiếp cận kênh phân phối hiện đại.

Sự phát triển của thương mại điện tử cũng kéo theo những

thay đổi rõ nét trong hành vi tiêu dùng. Người mua ngày càng đòi hỏi cao về

minh bạch thông tin, nguồn gốc hàng hóa, tốc độ giao hàng và chính sách hậu

mãi. Điều này buộc doanh nghiệp phải đầu tư bài bản hơn vào quản trị chuỗi cung

ứng, công nghệ và dịch vụ khách hàng.

Năm 2025 đánh dấu giai đoạn thị trường bán lẻ Việt Nam chuyển

mạnh từ mở rộng đơn thuần sang tái cấu trúc kênh phân phối theo hướng hiện đại,

đa kênh và số hóa. Đây vừa là thách thức đối với các mô hình kinh doanh truyền

thống, vừa là cơ hội lớn cho các nhà đầu tư và doanh nghiệp có chiến lược dài hạn,

khả năng thích ứng linh hoạt và năng lực quản trị hiện đại.

Trong bối cảnh kinh tế số ngày càng giữ vai trò trụ cột của tăng trưởng, thương mại điện tử Việt Nam đang bước vào giai đoạn phát triển nhanh nhưng cũng đặt ra những yêu cầu cao hơn về thể chế, quản lý và hạ tầng số.

Trong bối cảnh kinh tế số đang trở thành một trong những trụ cột phát triển quan trọng của Việt Nam, vấn đề xác thực và truy xuất nguồn gốc hàng hóa không còn là câu chuyện kỹ thuật thuần túy, mà đã trở thành yêu cầu cốt lõi của quản trị thị trường hiện đại.

Ngày 18/12/2025, Tọa đàm “Chống hàng giả và bảo vệ người tiêu dùng trong thương mại điện tử” đã diễn ra trong bối cảnh thương mại điện tử tiếp tục mở rộng mạnh mẽ và trở thành kênh phân phối chủ lực của nhiều ngành hàng, vấn đề hàng giả, hàng nhái và hàng kém chất lượng trên môi trường số một lần nữa được đặt ra như một thách thức lớn

Thị trường bán lẻ năm 2026 không còn là cuộc đua về giá hay sự hiện diện đơn thuần mà là sàng lọc khắt khe, nơi minh bạch thông tin và trách nhiệm xã hội trở thành tấm hộ chiếu quyền lực để doanh nghiệp chinh phục trái tim người tiêu dùng.