Quý III/2023: Ngân hàng TPBank thu lợi lớn nhờ kinh doanh chứng khoán

Mai Chi

Quý 3/2023, kinh doanh chứng khoán giúp TPBank lãi 859 tỷ đồng, tăng 143,9% so với cùng kỳ năm ngoái, và là nguồn thu lãi chính của ngân hàng trong quý này, thay vì tăng trưởng tín dụng – ngành kinh doanh cốt lõi.

Theo Báo cáo tài chính quý III/2023 của Ngân hàng Tiên Phong (TPBank), dư nợ tín dụng của Ngân hàng này tính đến ngày 30/9/2023 đạt 195.813 tỷ đồng, tăng 7,2% so với đầu năm 2023 và đạt 90,75% kế hoạch cả năm 2023. Trong đó, dư nợ cho vay khách hàng đạt 179.946 tỷ đồng, tăng 11,8%, dư nợ trái phiếu doanh nghiệp đạt 15.867 tỷ đồng, giảm mạnh 26,6% so với đầu năm.

Tuy nhiên, so với quý II/2023, tăng trưởng tín dụng của TPBank chỉ tăng nhẹ 0,4,%, và ghi nhận quý có mức tăng trưởng tín dụng thấp nhất của TPBank.

Trong khi đó, hoạt động huy động vốn của TPBank trong quý III/2023 suy giảm 0,6% so với đầu năm, chỉ đạt 193.753 tỷ đồng, tương đương giảm 1.207 tỷ đồng. Nguyên nhân được cho là do diễn biến lãi suất huy động đã giảm mạnh trong quý III/2023 khiến huy động vốn của ngân hàng gặp khó.

Dù huy động vốn giảm, nhưng chi phí trả lãi tiền gửi của TPBank lại tăng gấp đôi so với cùng kỳ, tới 9.990 tỷ đồng, tăng 5.226 tỷ đồng. Nguyên nhân do tác động của cuộc đua tăng lãi suất hồi cuối năm 2022 khiến ngân hàng “gánh” mức lãi cao. Bên cạnh đó, Ngân hàng này còn chịu các khoản chi phí trả lãi tiền vay tăng 62,2%.

Ngoài ra, việc nhà nước “siết” các quy định về dịch vụ kinh doanh bảo hiểm và tư vấn khiến nguồn thu từ mảng kinh doanh này của TPBank giảm tới 56%, còn 291 tỷ đồng trong quý III/2023.

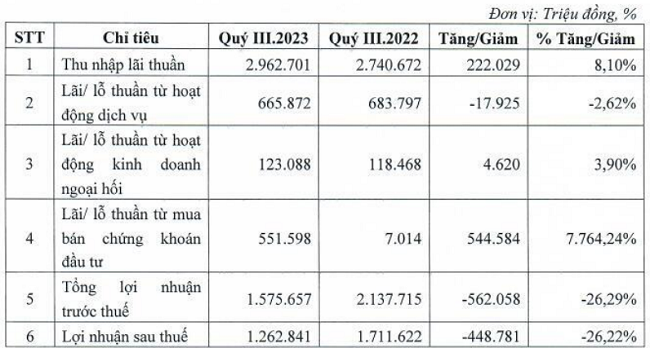

Bù lại, kết quả kinh doanh của TPBank được hỗ trợ mạnh mẽ từ mua bán chứng khoán đầu tư và kinh doanh ngoại hối. Theo đó, trong 9 tháng đầu năm 2023, hoạt động mua bán chứng khoán đầu tư của TPBank đạt 981,5 tỷ đồng, tăng 93,4% so với cùng kỳ năm 2022. Nếu trừ đi chi phí mua bán chứng khoán đầu tư, ngân hàng lãi 859 tỷ đồng trong 9 tháng, tăng 143,9% so với cùng kỳ năm ngoái.

Trong khi đó, hoạt động kinh doanh ngoại hối vẫn giữ được đà tăng trưởng tốt giúp ngân hàng thu về gần 437 tỷ đồng, tăng 32,4% so với cùng kỳ năm ngoái.

Lũy kế 9 tháng đầu năm, lợi nhuận thuần từ hoạt động kinh doanh của TPBank giảm 9,4%, chỉ còn hơn 6.935 tỷ đồng. Đồng thời, Ngân hàng tăng đến 14% chi phí dự phòng rủi ro tín dụng với mức 1.976 tỷ đồng. Do đó, TPBank chỉ còn thu được 4.959 tỷ đồng lợi nhuận trước thuế, giảm 16,3% so với cùng kỳ.

Như vậy so với mục tiêu 8.700 tỷ đồng lợi nhuận trước thuế, TPBank mới chỉ thực hiện được 57% mục tiêu lợi nhuận sau 9 tháng.

Nợ xấu vượt chỉ tiêu

Quý III/2023, TPBank cũng ghi nhận nợ xấu tăng mạnh. Chủ yếu bởi nợ dưới tiêu chuẩn và nợ nghi ngờ tăng mạnh 8,5 lần và 3 lần so với đầu năm. Nợ nhóm 3 là nợ cần chú ý tăng mạnh nhất, tăng 748,3% so với đầu năm lên 3.266 tỷ đồng. Riêng nợ có khả năng mất vốn tăng 37,4% lên 694 tỷ đồng, nhưng đã giảm 2,54% so với quý II/2023.

Tỷ lệ nợ xấu trên tổng dư nợ cho vay khách hàng quý III/2023 của TPBank tăng lên 3% trên tổng dư nợ, vượt xa chỉ tiêu nợ xấu đạt 2.2% tổng dư nợ mà Đại hội đồng cổ đông đã thông qua hồi đầu năm.

Song song với nợ xấu tăng cao, TPBank cũng buộc phải tăng chi phí trích lập dự phòng.

Trong quý III/2023, TPBank dành 1.293 tỷ đồng để trích lập dự phòng rủi ro tín dụng, nâng tổng chi phí trích lập dự phòng rủi ro tín dụng 9 tháng lên 1.976 tỷ đồng. Chi phí dự phòng rủi ro tín dụng tăng cao đột biến phần nào phản ánh quan ngại về chất lượng tài sản của ngân hàng.

Ngoài ra, trong quý TPBank đã sử dụng 1.295 tỷ đồng để xử lý các khoản nợ khó đòi.

Nợ nhóm 2 của TPBank cũng được đà tăng, thêm 0,26% so với quý II/2023 và tăng 119,5% so với cuối năm 2023; chiếm 3.8% trên tổng dư nợ cuối quý III.

Mặc dù, sang quý III, TPBank đã tăng chi phí trích lập dự phòng tăng mạnh gấp 4 lần so với cùng kỳ và dự phòng sử dụng để xử lý rủi ro nợ xấu giảm so với cùng kỳ năm 2022 nhưng tỷ lệ bao phủ nợ xấu (LLR) suy giảm xuống còn 47% cuối quý III/2023 (Tỷ lệ này tại cuối quý II/2023 là 61%; trong khi năm 2022 là 135%). Đây là mức bao phủ nợ xấu thấp nhất trong vòng 10 năm nay của ngân hàng, mặc dù chi phí trích lập dự phòng tăng gấp 3,5 lần so với quý II/2023.

Như vậy, có thể, đỉnh nợ xấu của TPBank đã được tạo trong quý III/2023 và sẽ có xu hướng giảm dần, nhờ có khi nền kinh tế hồi phục, nợ do CIC sẽ giảm, đồng thời, ngân hàng sử dụng dự phòng để xử lý nợ xấu.

Là đơn vị bảo lãnh hợp đồng kinh tế giữa Công ty CP Bất động sản Tập đoàn Tân Á Đại Thành- Meyland và công ty TNHH xây dựng nhôm kính Việt Tech. Tuy nhiên, ngân hàng TMCP Tiên Phong (TPBank) lại bị khách hàng tố thiếu trách nhiệm.

Kết thúc năm 2022, dòng tiền của TPBank âm hơn 4.000 tỷ đồng. Mặc dù vậy, ngân hàng này vẫn ghi nhận lợi nhuận trước thuế hơn 1.731 tỷ đồng, tăng 30% so với năm ngoái. Đặc biệt, lãi dự thu và nợ xấu tại TPBank cùng tăng cũng khiến chất lượng tài sản bị ảnh hưởng.

Tính từ đầu năm 2022 đến nay, Ngân hàng TMCP Tiên Phong (TPBank – mã: TPB) đã chào bán thành công 6.399 tỷ đồng trái phiếu. Đồng thời cũng mua lại 5.650 tỷ đồng trái phiếu trước hạn.

.jpg)