Quy định mới về khai và nộp thuế đối với hộ kinh doanh, cá nhân kinh doanh

Minh Anh

Chính phủ vừa ban hành Nghị định số 68/2026/NĐ-CP nhằm quy định chi tiết chính sách và cơ chế quản lý thuế đối với hộ kinh doanh và cá nhân kinh doanh, trong đó làm rõ cách thức khai thuế, nộp thuế giá trị gia tăng và thuế thu nhập cá nhân, đồng thời thiết lập khuôn khổ quản lý đối với các hoạt động kinh doanh diễn ra trên nền tảng số và thương mại điện tử.

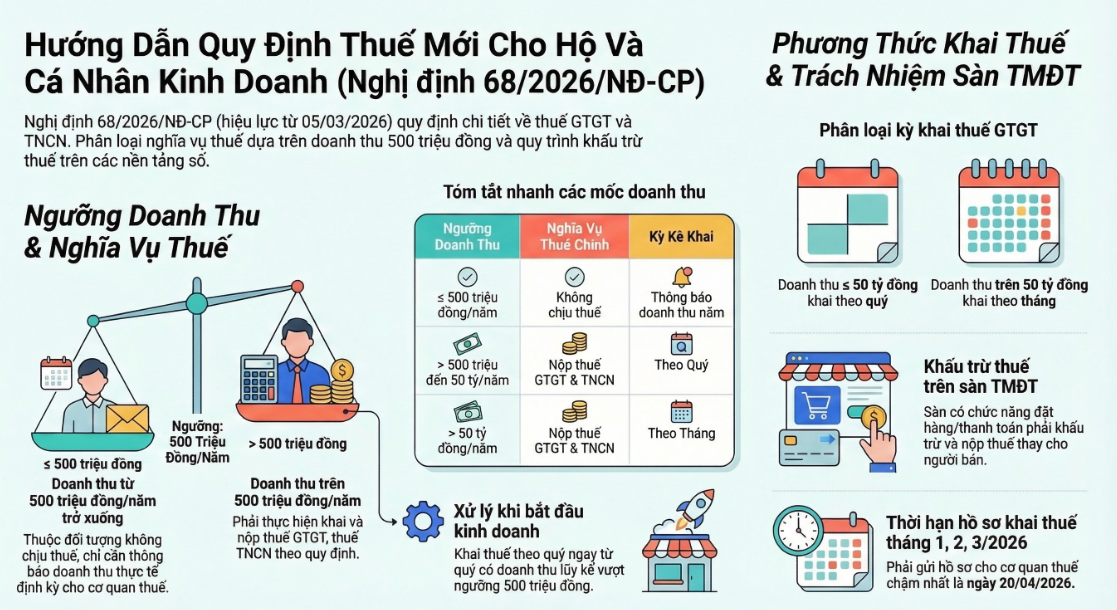

Phân loại nghĩa vụ thuế theo quy mô doanh thu

Một điểm đáng chú ý của nghị định là việc xác định ngưỡng doanh thu làm căn cứ áp dụng nghĩa vụ thuế. Theo đó, hộ kinh doanh và cá nhân kinh doanh có doanh thu năm từ 500 triệu đồng trở xuống thuộc đối tượng không phải nộp thuế giá trị gia tăng và thuế thu nhập cá nhân, đồng thời thực hiện thông báo doanh thu thực tế phát sinh với cơ quan thuế theo các mốc thời gian cụ thể. Quy định này được thiết kế nhằm giảm bớt gánh nặng thủ tục đối với nhóm kinh doanh quy mô nhỏ, đồng thời tạo điều kiện để cơ quan quản lý theo dõi biến động doanh thu trong quá trình hoạt động.

Đối với các hộ kinh doanh mới bắt đầu hoạt động, trường hợp doanh thu lũy kế vượt ngưỡng 500 triệu đồng thì phải thực hiện khai thuế theo quý kể từ thời điểm phát sinh mức doanh thu này. Từ năm tiếp theo, việc xác định nghĩa vụ khai thuế tiếp tục căn cứ vào doanh thu thực tế của năm trước, qua đó hình thành cơ chế quản lý linh hoạt nhưng vẫn bảo đảm tính minh bạch trong quá trình thực hiện nghĩa vụ thuế.

Đối với các hộ và cá nhân kinh doanh có doanh thu năm trên 500 triệu đồng, nghị định quy định rõ phương thức khai thuế và nộp thuế đối với từng loại thuế, trong đó thuế giá trị gia tăng được xác định theo quy mô doanh thu của cơ sở kinh doanh. Cụ thể, trường hợp có doanh thu năm từ 50 tỷ đồng trở xuống thực hiện khai và nộp thuế giá trị gia tăng theo quý, trong khi các cơ sở kinh doanh có doanh thu trên 50 tỷ đồng phải thực hiện khai thuế theo tháng.

Đối với thuế thu nhập cá nhân, hộ kinh doanh và cá nhân kinh doanh có thể lựa chọn phương pháp tính thuế dựa trên doanh thu tính thuế nhân với thuế suất tương ứng, khi đó việc khai và nộp thuế thu nhập cá nhân được thực hiện theo quý cùng thời hạn với khai thuế giá trị gia tăng. Trong khi đó, trường hợp áp dụng phương pháp tính thuế dựa trên thu nhập tính thuế nhân với thuế suất thì người nộp thuế phải thực hiện khai tạm nộp theo tháng hoặc theo quý trên cùng hồ sơ khai thuế giá trị gia tăng và tiến hành quyết toán thuế thu nhập cá nhân theo năm.

Nghị định cũng quy định rõ cơ chế xử lý khi có chênh lệch giữa số thuế tạm nộp và số thuế phải nộp khi quyết toán. Trong trường hợp số thuế đã tạm nộp thấp hơn nghĩa vụ thuế thực tế, hộ kinh doanh và cá nhân kinh doanh được phép nộp bổ sung mà không bị tính tiền chậm nộp. Ngược lại, nếu số thuế đã tạm nộp cao hơn nghĩa vụ thực tế, người nộp thuế có thể thực hiện thủ tục xử lý tiền thuế nộp thừa theo quy định hiện hành.

Bên cạnh đó, nghị định cũng đặt ra các quy định chuyển tiếp đối với một số hoạt động kinh doanh đặc thù. Chẳng hạn, đối với các hợp đồng cho thuê bất động sản được ký kết trước ngày 01/01/2026 và còn thời hạn trên sáu tháng, nếu đã nộp thuế giá trị gia tăng và thuế thu nhập cá nhân thì được điều chỉnh lại mức doanh thu không chịu thuế theo quy định mới. Trường hợp doanh thu còn lại vượt ngưỡng 500 triệu đồng thì tiếp tục thực hiện nghĩa vụ thuế theo quy định của nghị định.

Tăng cường quản lý thuế đối với hoạt động kinh doanh trên nền tảng số

Một nội dung quan trọng khác của nghị định là quy định cụ thể trách nhiệm quản lý thuế đối với hoạt động kinh doanh trên nền tảng thương mại điện tử và các nền tảng số. Theo đó, các doanh nghiệp vận hành nền tảng thương mại điện tử trong nước hoặc nước ngoài có chức năng đặt hàng trực tuyến và thanh toán phải thực hiện khấu trừ, kê khai và nộp thay số thuế đã khấu trừ đối với từng giao dịch cung cấp hàng hóa hoặc dịch vụ của hộ kinh doanh và cá nhân kinh doanh.

Quy định này được triển khai đồng bộ với Nghị định số 117/2025/NĐ-CP về quản lý thuế đối với hoạt động kinh doanh trên nền tảng thương mại điện tử, qua đó hình thành cơ chế quản lý thuế phù hợp với sự phát triển nhanh của kinh tế số. Trong trường hợp các nền tảng số không có chức năng đặt hàng trực tuyến hoặc thanh toán, hộ kinh doanh và cá nhân kinh doanh phải tự thực hiện nghĩa vụ kê khai và nộp thuế theo quy định.

Đối với các cá nhân kinh doanh có doanh thu tổng hợp trên 3 tỷ đồng mỗi năm hoặc có doanh thu trên 500 triệu đồng và lựa chọn phương pháp tính thuế theo thu nhập tính thuế nhân với thuế suất, người nộp thuế phải tổng hợp toàn bộ doanh thu để thực hiện quyết toán thuế thu nhập cá nhân theo năm. Phần thuế đã được các nền tảng thương mại điện tử khấu trừ và nộp thay sẽ được trừ khi xác định nghĩa vụ thuế cuối cùng.

Ngoài ra, nghị định cũng đặt ra yêu cầu đối với các hộ kinh doanh và cá nhân kinh doanh có doanh thu từ 3 tỷ đồng trở lên hoặc lựa chọn phương pháp tính thuế theo thu nhập tính thuế nhân với thuế suất từ năm 2026 phải thực hiện xác định và ghi nhận giá trị hàng tồn kho, máy móc, thiết bị phục vụ sản xuất kinh doanh tại thời điểm cuối năm 2025 để làm căn cứ xác định chi phí được trừ khi tính thuế cho năm 2026. Thông tin này được lập thành bảng kê theo mẫu do Bộ Tài chính quy định và gửi cho cơ quan thuế bằng phương thức điện tử.

Việc tiếp nhận bảng kê của cơ quan thuế chỉ phục vụ mục đích quản lý và không có giá trị xác nhận nguồn gốc hàng hóa, đồng thời người nộp thuế phải chịu trách nhiệm về tính trung thực và chính xác của thông tin đã khai báo.

Với việc ban hành Nghị định số 68/2026/NĐ-CP, khuôn khổ pháp lý đối với hoạt động kinh doanh của hộ và cá nhân được hoàn thiện theo hướng minh bạch, phù hợp với thực tiễn phát triển của thị trường và quá trình chuyển đổi số trong quản lý tài chính công, qua đó góp phần nâng cao hiệu quả quản lý thuế cũng như tạo môi trường kinh doanh ổn định cho khu vực kinh tế cá thể.

Tháng 12/2025, thị trường ván ép Trung Quốc ghi nhận mức giảm giá khoảng 2% so với tháng trước, phản ánh bức tranh kém tích cực của ngành trong giai đoạn cuối năm.

Năm 2025 ghi dấu một giai đoạn chuyển mình mạnh mẽ của công tác thuế Việt Nam trong tiến trình tinh gọn bộ máy, hiện đại hóa quản lý và đẩy mạnh chuyển đổi số toàn diện, qua đó nâng cao hiệu lực, hiệu quả quản lý nhà nước về thuế và chất lượng phục vụ người dân, doanh nghiệp.

Nghị định 20/2026/NĐ-CP với hàng loạt chính sách miễn, giảm thuế đang tạo hành lang pháp lý giúp doanh nghiệp khởi nghiệp đổi mới sáng tạo, tăng dư địa đầu tư.

Ngành Thuế xác định việc chuyển sang thuế kê khai phải được thực hiện theo lộ trình phù hợp, có sự hỗ trợ xuyên suốt trước, trong và sau chuyển đổi thì mới bảo đảm hiệu quả và tính bền vững.