Tín dụng xanh và các tiêu chuẩn ESG đang trở thành nền tảng mới của tăng trưởng kinh tế. Khi các yêu cầu về phát triển bền vững ngày càng chi phối thương mại và dòng vốn toàn cầu, doanh nghiệp muốn nâng cao năng lực cạnh tranh buộc phải đẩy nhanh quá trình chuyển đổi xanh, trong đó hệ thống ngân hàng đóng vai trò dẫn dắt nguồn lực tài chính.

ESG từ yêu cầu tuân thủ thành lợi thế cạnh tranh

Trong bối cảnh các tiêu chuẩn phát triển bền vững ngày càng trở thành điều kiện tham gia thị trường quốc tế, ESG (Môi trường, Xã hội và Quản trị) không còn là một bộ tiêu chí mang tính khuyến nghị mà đang trở thành yếu tố quyết định năng lực cạnh tranh của doanh nghiệp.

Các thị trường xuất khẩu lớn liên tục bổ sung những yêu cầu mới liên quan đến phát thải carbon, truy xuất nguồn gốc, chống phá rừng và trách nhiệm xã hội trong chuỗi cung ứng. Điều này khiến ESG trở thành điều kiện để doanh nghiệp duy trì thị trường, tiếp cận khách hàng và tham gia sâu hơn vào chuỗi giá trị toàn cầu.

Theo các chuyên gia, ESG đồng thời là nền tảng để hình thành các động lực tăng trưởng mới như kinh tế xanh, kinh tế số và đổi mới sáng tạo. Việc áp dụng các tiêu chuẩn ESG giúp doanh nghiệp nâng cao năng lực quản trị, tối ưu hóa sử dụng tài nguyên, giảm chi phí dài hạn và tăng khả năng thích ứng trước những thay đổi của môi trường kinh doanh.

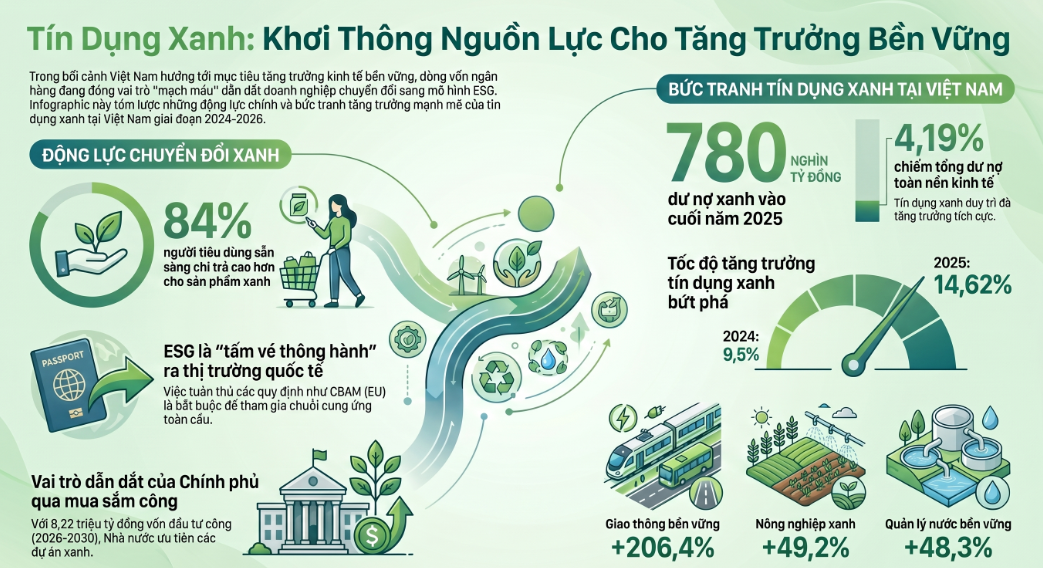

Xu hướng tiêu dùng cũng đang tạo thêm động lực cho quá trình chuyển đổi này. Theo TS. Lê Duy Bình, Giám đốc Economica Việt Nam, quy mô thị trường bán lẻ Việt Nam năm 2025 đạt khoảng 269 tỷ USD và có tới 84% người tiêu dùng sẵn sàng chi trả cao hơn cho các sản phẩm xanh, sạch và có cam kết ESG. Điều đó cho thấy phát triển bền vững không chỉ là yêu cầu từ các thị trường xuất khẩu mà còn đang trở thành xu hướng tiêu dùng trong nước.

Đáng chú ý, ESG ngày càng gắn chặt với khả năng tiếp cận nguồn vốn. Nhiều tổ chức tín dụng đã đưa các tiêu chí môi trường, xã hội và quản trị vào quy trình thẩm định khách hàng doanh nghiệp. Việc đáp ứng các tiêu chuẩn này giúp doanh nghiệp nâng cao khả năng quản trị rủi ro, đồng thời mở rộng cơ hội tiếp cận các nguồn vốn ưu đãi trong tương lai.

Tín dụng xanh mở rộng nhưng vẫn còn nhiều dư địa

Cùng với nhu cầu chuyển đổi xanh của nền kinh tế, hệ thống ngân hàng đang chuyển từ vai trò cấp vốn truyền thống sang vai trò đồng hành cùng doanh nghiệp trong quá trình phát triển bền vững.

Nhiều ngân hàng đã tích hợp các tiêu chí ESG vào hệ thống quản trị rủi ro và quy trình cấp tín dụng. Các yếu tố liên quan đến môi trường, xã hội và tuân thủ pháp luật được đưa vào quá trình đánh giá khách hàng nhằm định hướng dòng vốn vào những lĩnh vực có tác động tích cực đối với môi trường.

Nguồn vốn tín dụng xanh hiện tập trung vào các lĩnh vực như năng lượng tái tạo, nông nghiệp sạch, giao thông bền vững, xử lý chất thải và sản xuất ít phát thải carbon. Tính đến cuối năm 2025, dư nợ tín dụng xanh của nền kinh tế đạt gần 780 nghìn tỷ đồng, tương đương khoảng 4,19% tổng dư nợ toàn hệ thống. Con số này cho thấy tín dụng xanh đã có bước phát triển đáng kể nhưng dư địa mở rộng vẫn còn rất lớn.

Thực tế, nhiều ngân hàng đang gia tăng nguồn lực cho lĩnh vực này. Theo bà Vũ Thị Mùi, Phó Trưởng phòng Chính sách sản phẩm bán buôn Vietcombank, dư nợ tín dụng xanh của ngân hàng trong giai đoạn 2020-2025 đã tăng hơn bốn lần. Riêng năm 2025, dư nợ cho lĩnh vực quản lý nước bền vững tăng 48,3%, tín dụng cho giao thông bền vững tăng 206,4% và tín dụng nông nghiệp xanh tăng 49,2% so với năm trước.

Bên cạnh đó, Agribank đang triển khai gói tín dụng xanh quy mô 3.000 tỷ đồng với lãi suất từ 5,8%/năm nhằm hỗ trợ khách hàng đầu tư điện mặt trời áp mái, phương tiện sử dụng năng lượng sạch và các dự án thân thiện với môi trường.

Tuy nhiên, quá trình phát triển tín dụng xanh vẫn đối mặt với nhiều rào cản. Ông Phạm Tuấn Anh, Giám đốc Phát triển bền vững GreenFeed Việt Nam, cho biết doanh nghiệp vẫn gặp khó khăn trong tiếp cận vốn xanh do thủ tục phức tạp và thiếu các cơ chế hỗ trợ đủ mạnh. Theo ông, việc triển khai một dự án điện mặt trời tại doanh nghiệp đã mất gần hai năm để đánh giá phương án và nhận diện các rủi ro trước khi đi đến quyết định đầu tư.

Ở góc độ ngân hàng, ông Trần Hoài Phương, Giám đốc Ngân hàng Doanh nghiệp HDBank cho biết ngân hàng hiện áp dụng đánh giá ESG đối với toàn bộ khách hàng doanh nghiệp vay vốn. Theo ông, vai trò của ngân hàng hiện không chỉ dừng ở việc cung cấp tín dụng mà còn hỗ trợ doanh nghiệp tiếp cận các tiêu chuẩn ESG và yêu cầu từ các thị trường xuất khẩu lớn.

Các chuyên gia cho rằng để khơi thông dòng vốn xanh hiệu quả hơn, cần sớm hoàn thiện khung pháp lý về phân loại xanh, tiêu chuẩn ESG và cơ chế đánh giá dự án. Việc nghiên cứu chính sách hỗ trợ lãi suất cho các dự án xanh, phát triển thị trường trái phiếu xanh và tăng cường phối hợp giữa cơ quan quản lý, ngân hàng và doanh nghiệp cũng sẽ tạo thêm động lực cho quá trình chuyển đổi.

Trong dài hạn, tín dụng xanh không chỉ là công cụ tài chính mà đang trở thành đòn bẩy thúc đẩy chuyển dịch cơ cấu kinh tế theo hướng chất lượng cao. Khi dòng vốn được định hướng vào các lĩnh vực tạo giá trị gia tăng lớn và thân thiện với môi trường, doanh nghiệp sẽ có thêm điều kiện nâng cao năng lực cạnh tranh, đồng thời tạo nền tảng cho tăng trưởng bền vững của nền kinh tế.

Bộ Tài nguyên và Môi trường đề xuất 47 loại hình dự án đầu tư ở 7 ngành/lĩnh vực được cấp tín dụng xanh, phát hành trái phiếu xanh gồm: năng lượng; giao thông vận tải; xây dựng; nông lâm thủy sản; công nghiệp chế biến, chế tạo; dịch vụ môi trường...

Công ty Nước – Môi trường Bình Dương (BIWASE) và Ngân hàng Phát triển Việt Nam (VDB) đã ký kết hợp đồng tài trợ vốn dài hạn lên đến hơn 10.000 tỷ đồng nhằm phát triển các dự án trọng điểm về nguồn nước và cải thiện môi trường tại Bình Dương và các khu vực lân cận.

Đứng trước những thách thức to lớn từ hậu quả của biến đổi khí hậu, có nhiều giải pháp đã được triển khai để giảm nhẹ thiệt hại do thiên tai, đảm bảo môi sinh - môi trường. Giải pháp về tài chính, trong đó, có chính sách tín dụng xanh, được xem là hiệu quả, từ đó góp phần hướng tới phát triển kinh tế bền vững.

Mặc dù Việt Nam đã có những tín hiệu tích cực trong tăng trưởng tín dụng xanh, ngân hàng xanh, tài chính xanh, song diễn biến thực tế cho thấy vẫn còn nhiều khó khăn, thách thức.

.jpg)