Báo cáo phân tích từ Công ty Cổ phần Chứng khoán MBS chỉ ra rằng, mặt bằng lãi suất neo cao cùng nguồn cung hạn chế đang là rào cản lớn, khiến thanh khoản và lợi nhuận doanh nghiệp bất động sản sụt phân hoá mạnh mẽ trong quý II/2026.

Thị trường bất động sản ảm đạm trong bối cảnh lãi suất cao

Thị trường bất động sản trong quý II/2026 ghi nhận trạng thái trầm lắng dưới tác động của nhiều yếu tố vĩ mô. Theo đánh giá từ các chuyên gia thuộc Công ty Cổ phần Chứng khoán MBS (MBS), rào cản lớn nhất đối với sự phục hồi của thị trường hiện nay chính là nền lãi suất neo ở mức cao, đi kèm với đó là nguồn cung mở bán mới tương đối hạn chế.

Phối cảnh dự án Gladia Heights (nguồn: Khang Điền)

Cụ thể, lãi suất huy động tại các ngân hàng đã tăng thêm từ 1 đến 1,5 điểm phần trăm so với quý trước đó, kéo theo lãi suất cho vay trong lĩnh vực bất động sản chạm mức 13-14%, tăng khoảng 2 điểm phần trăm so với cùng kỳ năm trước.

Nhằm kích cầu, một số dự án mới như Masterise Lumière Hanoi, Vinhomes Hạ Long Xanh hay Vin Cần Giờ đã áp dụng các giải pháp hỗ trợ tài chính, bao gồm việc cố định mức lãi suất từ 7-8% trong hai năm đầu tiên cho khách mua nhà. Dù vậy, thanh khoản chung của thị trường vẫn chưa có nhiều khởi sắc do tâm lý e ngại mặt bằng lãi suất cao kéo dài từ phía các nhà đầu tư.

Bên cạnh rào cản tài chính, tâm lý chờ đợi các thông tin quy hoạch tại những đô thị lớn, tiêu biểu là quy hoạch tổng thể 100 năm của Hà Nội, cũng góp phần làm chậm nhịp giao dịch. MBS ước tính giá giao dịch tại một số dự án chung cư trong quý II đã giảm khoảng 5% so với quý trước.

“Chúng tôi cho rằng, mặt bằng lãi suất cao có thể duy trì cho tới hết nửa cuối năm 2026, tuy nhiên hạ tầng được triển khai đồng bộ có thể trở thành động lực tăng trưởng trong dài hạn”, nhóm phân tích MBS nhận định.

Báo cáo của MBS cũng chỉ ra, trong quý II/2026, hoạt động bán hàng của các doanh nghiệp niêm yết diễn ra ảm đạm. Chủ yếu lượng mở bán mới đến từ các dự án đại đô thị của Vinhomes như Hạ Long Xanh, Cần Giờ và Hải Vân Bay. Trong khi đó, các doanh nghiệp bất động sản như Nam Long (NLG), Khang Điền (KDH) và Blue Marq (DXG) đều triển khai mở bán khá chậm trong bối cảnh nhu cầu yếu do áp lực lãi vay.

Vì vậy, nhóm phân tích của MBS cho rằng, phần lớn doanh thu và lợi nhuận quý II của các doanh nghiệp này sẽ đến từ việc tiếp tục bàn giao các dự án đã bán trong giai đoạn 2024-2025 thay vì từ các dự án mở bán mới.

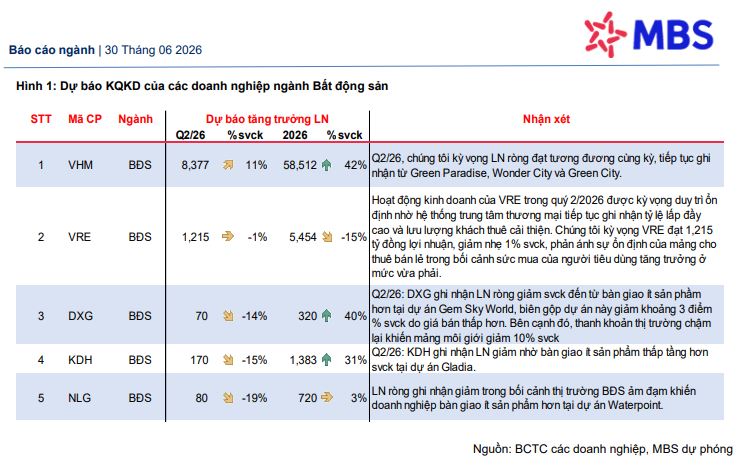

Lợi nhuận ròng quý II/2026 tại một số doanh nghiệp địa ốc chủ yếu đến từ dự án cũ

Trong nhóm doanh nghiệp được MBS dự báo, Vinhomes (VHM) tiếp tục là điểm sáng khi lợi nhuận ròng quý II/2026 ước đạt khoảng 8.377 tỷ đồng, tăng 11% so với cùng kỳ nhờ tiếp tục ghi nhận doanh thu từ các dự án Green Paradise, Wonder City và Green City. Lũy kế cả năm 2026, MBS dự phóng lợi nhuận ròng của Vinhomes đạt khoảng 58.512 tỷ đồng, tăng 42% so với năm trước.

Đối với Vincom Retail (VRE) được kỳ vọng duy trì hoạt động kinh doanh ổn định nhờ tỷ lệ lấp đầy tại các trung tâm thương mại cao và lượng khách thuê cải thiện. Tuy nhiên, lợi nhuận quý II của VRE được dự báo giảm nhẹ 1% so với cùng kỳ, đạt khoảng 1.215 tỷ đồng. Cho cả năm 2026, lợi nhuận của VRE ước tính đạt 5.454 tỷ đồng, giảm 15% so với năm trước.

Nguồn: MBS.

Trong khi đó, với Blue Marq (DXG), MBS dự báo lợi nhuận ròng quý II/2026 khoảng 70 tỷ đồng, giảm 14% do số lượng sản phẩm bàn giao tại dự án Gem Sky World giảm, biên lợi nhuận gộp thu hẹp khoảng 3 điểm% so với cùng kỳ do giá bán thấp hơn, đồng thời hoạt động môi giới chịu tác động khi thanh khoản thị trường chậm lại. Tuy nhiên, dự báo cả năm 2026, MBS dự phóng lợi nhuận ròng của DXG đạt 320 tỷ đồng, tăng 40% so với năm trước.

Tương tự, lợi nhuận ròng quý II/2026 tại Khang Điền (KDH) được dự báo đạt 170 tỷ đồng, giảm 15% do bàn giao ít sản phẩm thấp tầng hơn tại dự án Gladia. Tính cả năm 2026 dự báo lợi nhuận ròng đạt 1.383 tỷ đồng, tăng 31%.

Đối với Nam Long (NLG), dự báo ghi nhận lợi nhuận ròng giảm 19% so với cùng kỳ, đạt khoảng 80 tỷ đồng, khi lượng sản phẩm bàn giao tại dự án Waterpoint thấp hơn trong bối cảnh thị trường trầm lắng. Dự báo cả năm 2026, lợi nhuận ròng tại Năm Long đạt khoảng 720 tỷ đồng, tăng nhẹ 3%.

Theo MBS, trong quý II, các doanh nghiệp vẫn thận trọng trong việc mở bán mới, nhất là các doanh nghiệp quy mô trung bình đang mở bán các dự án hướng tới phân khúc ở thực như căn hộ thay vì triển khai các khu đô thị lớn. Tuy nhiên, trong nửa cuối năm, thị trường được kỳ vọng sẽ đón thêm một số dự án mở bán như Mizuki Park của Nam Long, The Prive của Blue Marq và Gladia của Khang Điền.

Bất động sản công nghiệp Hải Phòng chuyển mình mạnh mẽ, tập trung vào chiều sâu và tiêu chuẩn xanh để duy trì vị thế điểm đến hấp dẫn hàng đầu trong năm 2026.

Hoàn thiện khung pháp lý về thế chấp, giao dịch điện tử, quản lý cho thuê ngắn hạn được kỳ vọng khơi thông và giúp thị trường bất động sản vận hành minh bạch.

Thị trường bất động sản bước vào năm 2026 với một tâm thế hoàn toàn mới khi Ngân hàng Nhà nước chính thức đặt mục tiêu tăng trưởng tín dụng toàn hệ thống ở mức 15%.