Giá cao su tăng trở lại, thị trường đối mặt nhiều biến động

Phúc Minh

Thị trường cao su đầu năm 2026 ghi nhận đà phục hồi giá nhờ nhu cầu ổn định từ Trung Quốc và tác động từ giá dầu, nhưng vẫn đối mặt rủi ro khi nguồn cung tăng và ngành ô tô chững lại. Trong bối cảnh đó, xuất khẩu cao su Việt Nam tăng về lượng song tiếp tục chịu áp lực giảm giá.

Giá cao su phục hồi nhờ nhu cầu và giá dầu

Cuối tháng 4/2026, giá cao su trên các sàn giao dịch lớn tại châu Á đồng loạt tăng, cho thấy tín hiệu phục hồi sau giai đoạn biến động. Tại Nhật Bản, giá cao su RSS3 giao kỳ hạn tháng 5/2026 trên Sở Giao dịch Hàng hóa Osaka đạt 401 Yên/kg, tăng hơn 3% so với một tuần trước đó. Tại Thái Lan, mức giá cùng kỳ hạn cũng tăng mạnh lên 84 Baht/kg, trong khi tại Trung Quốc, giá cao su trên Sàn Thượng Hải đạt gần 17.000 Nhân dân tệ mỗi tấn.

Tính chung từ cuối tháng 3 đến cuối tháng 4, giá cao su tại các thị trường lớn đều ghi nhận mức tăng từ 2,5% đến gần 7%. Theo các tổ chức phân tích thị trường quốc tế, giá cao su kỳ hạn đã tiệm cận mức cao nhất kể từ năm 2017, dao động quanh 205 US cent/kg.

Ảnh minh hoạ. Nguồn: IT

Động lực chính của đà tăng này đến từ nhu cầu ổn định tại Trung Quốc, quốc gia tiêu thụ cao su lớn nhất thế giới. Dữ liệu từ các đơn vị nghiên cứu thị trường cho thấy công suất hoạt động tại các nhà máy sản xuất lốp xe của Trung Quốc đã cải thiện so với cùng kỳ năm trước. Đồng thời, thời gian quay vòng tồn kho giảm cho thấy nhu cầu nguyên liệu vẫn duy trì ở mức tích cực, buộc các doanh nghiệp phải tăng cường dự trữ.

Bên cạnh đó, giá dầu thế giới tăng cao trong bối cảnh căng thẳng địa chính trị tại Trung Đông cũng góp phần hỗ trợ giá cao su. Khi giá dầu tăng, chi phí sản xuất cao su tổng hợp – sản phẩm thay thế trực tiếp – trở nên đắt đỏ hơn, khiến cao su tự nhiên trở nên hấp dẫn hơn đối với các nhà sản xuất.

Tuy nhiên, đà tăng của giá cao su không hoàn toàn bền vững khi thị trường bắt đầu chịu áp lực từ nguồn cung. Tháng 5 hàng năm thường đánh dấu thời điểm bước vào mùa khai thác cao điểm tại các quốc gia sản xuất lớn ở Đông Nam Á như Thái Lan và Việt Nam. Dù điều kiện thời tiết vẫn còn những yếu tố bất lợi như nhiệt độ cao và lượng mưa chưa ổn định, nhưng triển vọng nguồn cung gia tăng trong thời gian tới đang hạn chế đà tăng của giá.

Ngoài ra, việc lượng mưa cải thiện tại một số khu vực như tỉnh Vân Nam của Trung Quốc cũng giúp giảm bớt lo ngại về tình trạng thiếu hụt nguồn cung sau giai đoạn hạn hán trước đó.

Trên bình diện toàn cầu, hoạt động xuất khẩu cao su của các quốc gia sản xuất lớn có xu hướng phân hóa. Thái Lan ghi nhận xuất khẩu giảm trong quý I/2026, trong khi Indonesia sụt giảm mạnh hơn. Ngược lại, Bờ Biển Ngà – quốc gia sản xuất cao su lớn tại châu Phi – tiếp tục gia tăng xuất khẩu nhờ xu hướng chuyển đổi cây trồng từ ca cao sang cao su.

Xuất khẩu cao su Việt Nam tăng về lượng nhưng chịu áp lực giảm giá

Trong bối cảnh thị trường quốc tế nhiều biến động, xuất khẩu cao su của Việt Nam vẫn duy trì được sự ổn định tương đối. Theo số liệu từ cơ quan hải quan, lũy kế từ đầu năm đến giữa tháng 4/2026, Việt Nam xuất khẩu hơn 427.000 tấn cao su, tăng hơn 3% so với cùng kỳ năm trước. Tuy nhiên, kim ngạch xuất khẩu lại giảm nhẹ do giá xuất khẩu bình quân giảm khoảng 4,5%, xuống còn 1.844 USD mỗi tấn.

Nguồn: Thống kê sơ bộ từ số liệu của Cục Hải quan

Diễn biến này cho thấy dù sản lượng xuất khẩu được cải thiện, nhưng áp lực giảm giá trên thị trường thế giới vẫn ảnh hưởng trực tiếp đến giá trị thu về của ngành cao su. Đây là xu hướng chung khi giá cao su quốc tế chưa phục hồi hoàn toàn so với cùng kỳ năm trước.

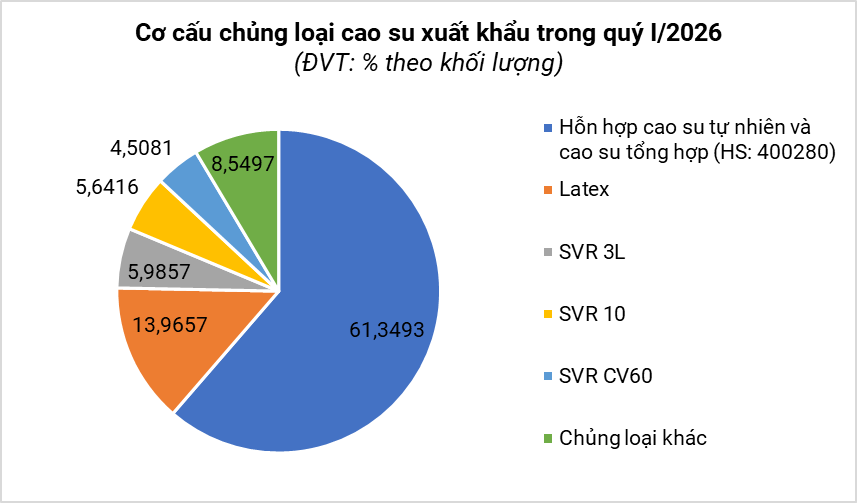

Xét về cơ cấu sản phẩm, cao su hỗn hợp tiếp tục là mặt hàng xuất khẩu chủ lực, chiếm hơn 60% tổng khối lượng. Đáng chú ý, thị trường Trung Quốc vẫn giữ vai trò chi phối khi chiếm tới gần 95% lượng xuất khẩu của nhóm sản phẩm này. Điều này cho thấy mức độ phụ thuộc lớn của ngành cao su Việt Nam vào thị trường này, dù đã có những nỗ lực đa dạng hóa trong thời gian qua.

Một số chủng loại cao su ghi nhận mức tăng trưởng tích cực như SVR CV60 và RSS3, trong khi nhiều chủng loại truyền thống như SVR 3L hay SVR 10 lại sụt giảm. Điều này phản ánh sự thay đổi trong nhu cầu thị trường cũng như xu hướng điều chỉnh cơ cấu sản phẩm của ngành.

Ở chiều ngược lại, giá xuất khẩu của hầu hết các chủng loại cao su đều giảm so với cùng kỳ năm trước, trong đó latex và cao su hỗn hợp ghi nhận mức giảm đáng kể. Điều này đặt ra thách thức lớn cho doanh nghiệp trong việc cân đối giữa sản lượng và hiệu quả kinh doanh.

Đối với thị trường Trung Quốc, dù vẫn là đối tác lớn nhất, nhưng nhu cầu nhập khẩu đang có dấu hiệu chững lại. Trong quý I/2026, nước này nhập khẩu khoảng 2,25 triệu tấn cao su, gần như không tăng về lượng so với cùng kỳ, nhưng giảm mạnh về trị giá. Việt Nam tiếp tục là nguồn cung lớn thứ hai cho Trung Quốc, song thị phần có xu hướng giảm nhẹ.

Một yếu tố đáng chú ý ảnh hưởng đến nhu cầu cao su là diễn biến của ngành ô tô Trung Quốc. Sau khi các chính sách ưu đãi thuế kết thúc, doanh số bán xe tại thị trường này đã giảm, kéo theo nhu cầu tiêu thụ cao su trong sản xuất lốp xe bị ảnh hưởng. Trong quý I/2026, doanh số ô tô tại Trung Quốc giảm hơn 5%, trong khi sản lượng cũng giảm gần 7%.

Triển vọng thời gian tới cho thấy thị trường cao su sẽ tiếp tục chịu tác động từ nhiều yếu tố đan xen. Nhu cầu từ Trung Quốc có thể không tăng mạnh như kỳ vọng, trong khi nguồn cung từ các nước sản xuất lớn bước vào mùa cao điểm. Bên cạnh đó, biến động của giá dầu và tình hình địa chính trị toàn cầu vẫn là những yếu tố khó lường.

Trong bối cảnh đó, ngành cao su Việt Nam cần tiếp tục đẩy mạnh đa dạng hóa thị trường, nâng cao giá trị gia tăng và giảm phụ thuộc vào một số thị trường truyền thống. Đồng thời, việc theo sát diễn biến thị trường và điều chỉnh chiến lược sản xuất, xuất khẩu sẽ là yếu tố then chốt để duy trì tăng trưởng bền vững trong thời gian tới.

Theo Sở Giao dịch Hàng hóa Việt Nam (MXV), trong phiên giao dịch ngày 25/12, thị trường hàng hóa nguyên liệu thế giới gần như đóng băng khi phần lớn các sở giao dịch lớn nghỉ lễ Giáng sinh.

Những tuần cuối năm 2025 đang đánh dấu một pha điều chỉnh rõ nét của thị trường cao su toàn cầu, khi giá trên nhiều sàn giao dịch lớn quay đầu giảm sau giai đoạn tăng mạnh do lo ngại gián đoạn nguồn cung tại Đông Nam Á.

Trong bối cảnh căng thẳng thương mại giữa Hoa Kỳ và Trung Quốc tiếp tục leo thang, thị trường cao su toàn cầu đang trải qua giai đoạn giảm sâu nhất trong nhiều tháng qua, phản ánh rõ nét tâm lý lo ngại của giới đầu tư về khả năng suy yếu của nhu cầu tiêu thụ trong các ngành công nghiệp hạ nguồn, đặc biệt là sản xuất ô tô và linh kiện.

Trong bối cảnh nền kinh tế toàn cầu đang trải qua những dịch chuyển sâu sắc do ảnh hưởng của địa chính trị, thương mại và áp lực môi trường, ngành cao su đang chứng kiến những biến động mạnh mẽ cả về giá cả, thương mại quốc tế lẫn cơ cấu cung – cầu.

.jpg)

.jpg)