Gần 50% doanh nghiệp Nhật Bản muốn mở rộng nguồn cung ứng tại Việt Nam

Phúc Minh

Bức tranh hoạt động của cộng đồng doanh nghiệp Nhật Bản tại Việt Nam đang ghi nhận những tín hiệu tích cực hiếm thấy trong nhiều năm trở lại đây.

Hiệu quả kinh doanh lập đỉnh, niềm tin đầu tư tiếp tục được củng cố

Ngày 26/1, JETRO – Văn phòng TP.HCM công bố kết quả khảo sát thực trạng hoạt động của doanh nghiệp Nhật Bản đầu tư ra nước ngoài năm tài chính 2025, được thực hiện tại 20 quốc gia và vùng lãnh thổ, với 5.109 phản hồi hợp lệ từ 12.900 doanh nghiệp tham gia khảo sát.

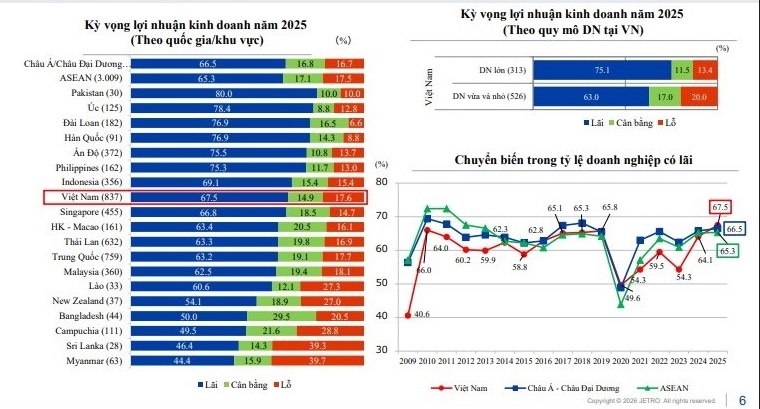

Theo kết quả khảo sát, một trong những điểm sáng nổi bật là tình hình lợi nhuận của doanh nghiệp Nhật Bản tại Việt Nam. Dự báo trong năm tài chính 2025, có tới 67,5 % doanh nghiệp hoạt động có lãi, mức cao nhất kể từ năm 2009. Đáng chú ý, đây cũng là lần đầu tiên sau 5 năm, tỷ lệ doanh nghiệp có lãi tại Việt Nam vượt mức trung bình của toàn khối ASEAN. Điều này cho thấy môi trường kinh doanh trong nước không chỉ phục hồi, mà còn đang tạo ra biên lợi nhuận đủ hấp dẫn so với các điểm đến cạnh tranh trong khu vực.

Triển vọng trung hạn cũng được đánh giá tích cực khi gần một nửa số doanh nghiệp dự báo lợi nhuận năm 2026 sẽ tiếp tục cải thiện so với năm trước. Kỳ vọng này xuất phát từ cả hai phía cầu, bao gồm sự gia tăng đơn hàng xuất khẩu và sức mua của thị trường nội địa. Trong bối cảnh Nhật Bản và nhiều nền kinh tế phát triển tăng trưởng chậm, Việt Nam nổi lên như một thị trường vừa có vai trò sản xuất, vừa là đầu ra tiêu thụ ngày càng quan trọng.

Niềm tin kinh doanh được phản ánh rõ nét qua kế hoạch đầu tư. Có tới 56,9 % doanh nghiệp Nhật Bản tại Việt Nam cho biết sẽ mở rộng đầu tư trong vòng một đến hai năm tới, đưa Việt Nam trở thành quốc gia dẫn đầu ASEAN về tỷ lệ doanh nghiệp có kế hoạch mở rộng trong hai năm liên tiếp. Ngược lại, tỷ lệ doanh nghiệp có ý định thu hẹp hoạt động chỉ ở mức 4,2 %, còn tỷ lệ rút lui hoặc chuyển sang quốc gia khác gần như không đáng kể, chỉ 0,7 %.

Các động lực chính thúc đẩy quyết định mở rộng bao gồm tăng trưởng xuất khẩu, nhu cầu nội địa ổn định và chiến lược tăng cường chức năng bán hàng tại chỗ. Điều này cho thấy doanh nghiệp Nhật Bản không chỉ coi Việt Nam là cứ điểm sản xuất chi phí thấp, mà đang từng bước nâng cấp vai trò của thị trường này trong chuỗi giá trị, gắn với phân phối, dịch vụ và tiếp cận người tiêu dùng.

Nội địa hóa chuỗi cung ứng tăng tốc, nhưng thách thức vẫn hiện hữu

Song song với kế hoạch mở rộng đầu tư, xu hướng nội địa hóa chuỗi cung ứng của doanh nghiệp Nhật Bản tại Việt Nam đang đạt những cột mốc mới. Tỷ lệ thu mua nội địa đã lên tới 38,1%, trong đó thu mua từ các doanh nghiệp thuần Việt đạt 18,3%, mức cao nhất từ trước đến nay. Đặc biệt, có tới 49,4% doanh nghiệp Nhật Bản mong muốn tiếp tục mở rộng nguồn cung ứng ngay tại Việt Nam trong thời gian tới.

Có tới 48,2% doanh nghiệp Nhật Bản tại Việt Nam gặp khó khăn trong tuyển dụng, đặc biệt tại khu vực miền Bắc và trong ngành chế tạo. Ảnh: IT

Xu hướng này phản ánh rõ chiến lược giảm phụ thuộc vào các chuỗi cung ứng xuyên biên giới dài và dễ tổn thương, nhất là sau những cú sốc về logistics và địa chính trị trong những năm gần đây. Việt Nam, với vị trí địa lý thuận lợi, lực lượng lao động dồi dào và môi trường chính trị xã hội ổn định, đang được xem là mắt xích ngày càng quan trọng trong mạng lưới sản xuất của Nhật Bản tại châu Á.

Tuy nhiên, bên cạnh các lợi thế, doanh nghiệp Nhật Bản cũng thẳng thắn chỉ ra những rào cản lớn đang ảnh hưởng đến quyết định mở rộng. Nổi bật nhất là vấn đề nguồn nhân lực. Có tới 48,2% doanh nghiệp gặp khó khăn trong tuyển dụng, đặc biệt tại khu vực miền Bắc và trong ngành chế tạo. Sự cạnh tranh gay gắt về lao động với các doanh nghiệp đến từ Trung Quốc, Hàn Quốc và Đài Loan đang đẩy chi phí nhân công tăng nhanh, đồng thời gây áp lực lớn trong việc giữ chân lao động có tay nghề.

Môi trường kinh doanh cũng là yếu tố khiến nhiều doanh nghiệp Nhật Bản còn dè dặt. Thủ tục hành chính phức tạp và hệ thống pháp luật chưa đồng bộ tiếp tục được đánh giá là rủi ro đáng kể, với mức độ quan ngại cao hơn trung bình ASEAN trên 20 điểm. Những vướng mắc này ảnh hưởng trực tiếp đến tiến độ đầu tư, mở rộng nhà máy và hiệu quả vận hành, nhất là đối với các dự án sản xuất quy mô lớn.

Ngoài ra, bối cảnh thương mại quốc tế cũng đặt ra những thách thức mới. Khoảng 33,8% doanh nghiệp Nhật Bản xuất khẩu sang thị trường Hoa Kỳ dự báo sẽ chịu tác động tiêu cực từ các biện pháp thuế quan bổ sung. Rủi ro này đặc biệt rõ nét đối với nhóm ngành thiết bị vận tải và linh kiện thiết bị vận tải, nơi có trên 30% doanh nghiệp lo ngại tình hình kinh doanh năm 2026 sẽ xấu đi. Áp lực thuế quan, chi phí đầu vào và sự biến động của chuỗi cung ứng khiến triển vọng của ngành này phân hóa rõ rệt so với mặt bằng chung.

Doanh nghiệp Nhật Bản tại Việt Nam đang đứng trước một chu kỳ phát triển mới với nhiều cơ hội song hành cùng thách thức. Hiệu quả kinh doanh cao kỷ lục, kế hoạch mở rộng đầu tư mạnh mẽ và xu hướng nội địa hóa chuỗi cung ứng là những tín hiệu tích cực cho thấy niềm tin dài hạn vào thị trường Việt Nam. Tuy nhiên, để tận dụng trọn vẹn làn sóng này, việc cải thiện chất lượng nguồn nhân lực, đơn giản hóa thủ tục hành chính và nâng cao tính ổn định của môi trường pháp lý sẽ đóng vai trò then chốt.

Trong bối cảnh gần một nửa doanh nghiệp Nhật Bản mong muốn mở rộng nguồn cung ngay tại Việt Nam, đây không chỉ là cơ hội cho khối doanh nghiệp FDI, mà còn là thời điểm quan trọng để doanh nghiệp Việt Nam nâng cấp năng lực, tham gia sâu hơn vào chuỗi giá trị khu vực, qua đó tạo ra mối liên kết bền chặt hơn giữa hai nền kinh tế.

Bộ Tài chính đang lấy ý kiến cho dự thảo Nghị định mới nhằm tạo ra một hành lang pháp lý thống nhất, và loại bỏ các nút thắt trong lựa chọn nhà đầu tư.

Trọng tâm của chiến lược phát triển kinh tế Quảng Trị được xây dựng xoay quanh bốn nhóm lĩnh vực then chốt, bao gồm năng lượng, du lịch, khu đô thị – nhà ở và nhóm ngành nông nghiệp, công nghiệp gắn với hạ tầng kỹ thuật, giao thông và logistics.

Đảm bảo an ninh năng lượng quốc gia giai đoạn 2026-2030, Chính phủ đang quyết liệt hoàn thiện hành lang pháp lý, tháo gỡ điểm nghẽn nhằm thu hút nguồn lực tư nhân.

UBND TPHCM vừa phê duyệt Kế hoạch hỗ trợ doanh nghiệp nhỏ và vừa, doanh nghiệp tư nhân, hộ kinh doanh và cá nhân kinh doanh cho năm 2026 và giai đoạn 2026–2028.