Thị trường chứng khoán ngày 18/6 diễn biến tích cực khi VN-Index tăng hơn 24 điểm lên 1.830,47 điểm, dẫn dắt bởi nhóm Vin; Novaland khẳng định chu kỳ tăng trưởng mới sau tái cấu trúc; PVS đặt mục tiêu doanh thu 60.000 tỷ đồng vào năm 2030.

VN-Index tăng hơn 24 điểm, nhóm Vin dẫn dắt đà phục hồi

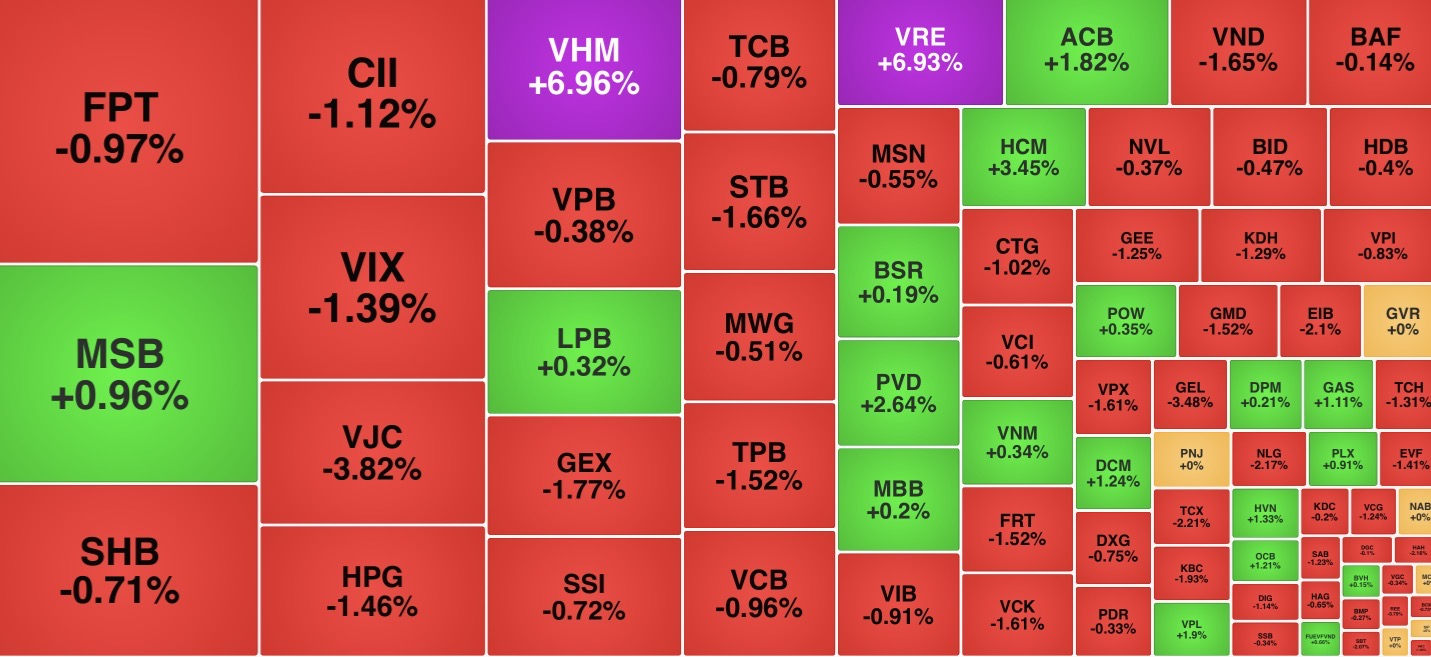

Thị trường chứng khoán trong nước ngày 18/6 ghi nhận phiên giao dịch tích cực. VN-Index tiếp tục đà tăng và đóng cửa ở mức cao nhất trong ngày, nâng thêm 24,27 điểm (1,34%) lên 1.830,47 điểm.

Diễn biến các mã chứng khoán đáng chú ý trên sàn HoSE phiên 18/6/2026

Dù số mã giảm vẫn chiếm ưu thế với 205 mã so với 97 mã tăng, lực đẩy từ nhóm cổ phiếu vốn hóa lớn đã giúp chỉ số chung duy trì đà đi lên.

Cụ thể, nhóm VN30 đóng cửa tăng khoảng 10 điểm, trong đó ba cổ phiếu thuộc nhóm Vin là VIC, VHM và VRE đều chạm trần và đóng góp hơn 33 điểm cho chỉ số. Riêng VHM thu hút sự chú ý khi dư mua trần lên tới 3,55 triệu đơn vị.

Ngược lại, VJC là mã giảm mạnh nhất sàn HoSE với mức giảm 3,8%, chốt phiên ở 138.400 đồng, mức thấp nhất trong ngày.

Nhóm ngân hàng diễn biến phân hóa. Một số mã như MSB, OCB, LPB và ACB ghi nhận sắc xanh, song phần lớn các cổ phiếu khác đều điều chỉnh giảm.

SHB vẫn dẫn đầu thanh khoản toàn thị trường với gần 46,9 triệu đơn vị được khớp, dù giá giảm nhẹ 0,7%. TPB theo sau với hơn 18 triệu đơn vị giao dịch và giảm 1,5%.

Ở nhóm bất động sản, ngoài sức hút từ bộ ba nhà Vin, NVL là mã giao dịch sôi động nhất ngành. Mã này chốt phiên giảm nhẹ 0,4% xuống 13.300 đồng, với thanh khoản đạt 14,2 triệu đơn vị.

Khối ngoại tiếp tục bán ròng mạnh với giá trị khoảng 1.888 tỷ đồng. Các mã bị bán ròng lớn gồm FPT (501 tỷ đồng), VHM (181,8 tỷ đồng), TCB (159,3 tỷ đồng), VCB (126,8 tỷ đồng). Ngược lại, VIC được mua ròng 74 tỷ đồng, trong khi PC1 và MBB cũng ghi nhận mua ròng ở mức khá.

Tổng thanh khoản thị trường đạt gần 630 triệu đơn vị, tương đương 17.317 tỷ đồng, giảm lần lượt 23,3% về khối lượng và 28,4% về giá trị so với phiên trước. Trong đó, giao dịch thỏa thuận đóng góp 128,4 triệu đơn vị, trị giá gần 3.283 tỷ đồng.

Trên sàn HNX, HNX-Index tăng 5,96 điểm (1,8%) lên 336,16 điểm. Thanh khoản đạt hơn 42,3 triệu đơn vị, giá trị 855 tỷ đồng. Còn UPCoM-Index cũng đi lên 1,16 điểm (0,91%), chốt ở 128,23 điểm với tổng giá trị giao dịch 586 tỷ đồng.

Novaland bước vào chu kỳ tăng trưởng mới sau tái cấu trúc

Trao đổi với báo chí, ông Dương Văn Bắc - Tổng Giám đốc CTCP Tập đoàn Đầu tư Địa ốc No Va (Novaland, HoSE: NVL) - cho biết tập đoàn đang kết thúc giai đoạn khó khăn để chính thức bước vào chu kỳ tăng trưởng an toàn và bền vững hơn sau ba năm tái cấu trúc.

Từ ngày 01/11/2024, ông Dương Văn Bắc chính thức đảm nhận vai trò Tổng Giám đốc Novaland, thay thế ông Dennis Ng Teck Yow

Theo ông, Novaland đã hoàn thành khoảng 80-90% hành trình vượt qua giai đoạn gian nan. Năm nay, việc triển khai đồng thời các giải pháp tăng vốn, xử lý nợ xấu, xử lý trái phiếu cùng tháo gỡ vướng mắc pháp lý đã giúp dòng tiền cải thiện mạnh mẽ. Ông kỳ vọng công ty sẽ thực sự hoàn tất quá trình này ngay trong năm 2026.

Về triển vọng dài hạn, ông Bắc nhận định giá cổ phiếu sẽ phản ánh đúng hiệu quả kinh doanh và giá trị mang lại cho cổ đông. Lộ trình phục hồi phụ thuộc vào kết quả doanh thu, lợi nhuận của các giai đoạn tới, tiến độ bàn giao dự án từ năm sau và việc định giá lại quỹ đất sau khi hoàn tất thủ tục pháp lý. Sự tăng trưởng trở lại sẽ bảo đảm tối đa quyền lợi cổ đông, bao gồm phục hồi và gia tăng giá trị cổ phiếu.

Kết quả kinh doanh quý I/2026 ghi nhận sự phục hồi rõ nét. Doanh thu thuần đạt 3.586,7 tỷ đồng, tăng gấp đôi so với cùng kỳ năm trước. Lợi nhuận gộp đạt 1.888,7 tỷ đồng, cao hơn đáng kể so với 650,7 tỷ đồng. Nhờ doanh thu tăng mạnh và kiểm soát chi phí hiệu quả, Novaland báo lãi sau thuế gần 860 tỷ đồng, lội ngược dòng từ mức lỗ hơn 476 tỷ đồng cùng kỳ năm 2025.

Tại Đại hội đồng cổ đông thường niên cuối tháng 4, Novaland đặt kế hoạch doanh thu thuần năm 2026 đạt 22.715 tỷ đồng, cao gấp 3,26 lần kết quả năm 2025. Lợi nhuận sau thuế dự kiến đạt 1.852 tỷ đồng.

Ông Bắc cũng thẳng thắn nhìn nhận rằng quá trình tái cấu trúc chưa hoàn tất nên doanh nghiệp vẫn tồn tại một số rủi ro liên quan đến pháp lý và khoản nợ cũ. Ngắn hạn, giá cổ phiếu vẫn biến động theo cung - cầu thị trường. Dù vậy, khi tái cấu trúc hoàn thành và hoạt động trở lại bình thường, giá trị thực của Novaland sẽ được thể hiện rõ nét hơn.

Hiện tại, cổ phiếu NVL giao dịch quanh mức 13.200 đồng/cổ phiếu, tăng khoảng 6,3% từ đầu năm 2026. Tuy nhiên, so với đỉnh lịch sử năm 2021, thị giá vẫn giảm gần 85%.

PVS đặt mục tiêu doanh thu 60.000 tỷ đồng vào năm 2030

Tại Đại hội đồng cổ đông thường niên năm 2026 của Tổng CTCP Dịch vụ Kỹ thuật Dầu khí Việt Nam (HNX: PVS) sáng 18/6, doanh nghiệp cho biết đang chuẩn bị nguồn lực tham gia đấu thầu hàng loạt dự án quy mô lớn trong các lĩnh vực dầu khí, LNG, điện hạt nhân, điện gió ngoài khơi và hạ tầng năng lượng. Mục tiêu đến năm 2030, PVS đạt doanh thu hợp nhất 60.000 tỷ đồng.

Ảnh minh hoạ

Để tiến gần mục tiêu dài hạn, trong năm 2026 PVS xây dựng kế hoạch doanh thu hợp nhất 33.000 tỷ đồng, tăng nhẹ so với năm trước. Lợi nhuận sau thuế dự kiến đạt 990 tỷ đồng, giảm 48%. Công ty tiếp tục duy trì chính sách cổ tức hàng năm trong khoảng 7-10%, với mức 7% áp dụng cho năm 2026.

Kết quả kinh doanh sáu tháng đầu năm phản ánh tiến độ thực hiện khá tốt khi doanh thu hợp nhất ước đạt 15.815 tỷ đồng, tăng 13% so với cùng kỳ. Lợi nhuận sau thuế khoảng 627 tỷ đồng, tăng 2% và hoàn thành hơn 63% kế hoạch cả năm.

Giai đoạn 2026-2030, PVS hướng tới tốc độ tăng trưởng doanh thu bình quân 15% so với giai đoạn trước đó. Đồng thời, doanh nghiệp đặt mục tiêu nâng tỷ suất lợi nhuận sau thuế trên tổng tài sản (ROA) vượt 4%.

Hội đồng quản trị đánh giá thị trường đang mở ra nhiều cơ hội nhờ các tập đoàn trong và ngoài nước đẩy mạnh triển khai dự án dầu khí, điện khí LNG, điện gió ngoài khơi, điện hạt nhân và hạ tầng năng lượng. Trên cơ sở đó, PVS tập trung theo dõi sát sao và chuẩn bị năng lực cần thiết để tham gia.

Cụ thể ở lĩnh vực dầu khí, doanh nghiệp quan tâm đến dự án phát triển mỏ Sư Tử Trắng giai đoạn 2 của Cửu Long JOC, các dự án của Chevron, Murphy Oil cùng kho dự trữ xăng dầu quốc gia tại Thanh Hóa. Tiếp nối chuỗi dự án năng lượng, mảng LNG và điện khí tập trung vào LNG Sơn Mỹ, kho cảng LNG Thị Vải giai đoạn 2, cùng nhà máy điện khí tại Cần Thơ và Đà Nẵng theo Quy hoạch điện VIII điều chỉnh.

Phía công nghiệp trên bờ hướng đến nâng cấp, mở rộng Nhà máy Lọc dầu Dung Quất và hai nhà máy điện hạt nhân Ninh Thuận 1, Ninh Thuận 2 sau khi khởi động lại. Năng lượng tái tạo tiếp tục được đẩy mạnh thông qua các dự án điện gió ngoài khơi theo quy hoạch, bao gồm dự án xuất khẩu điện của PVS, dự án điện gió ngoài khơi đầu tiên của Petrovietnam cùng các trung tâm công nghiệp, dịch vụ năng lượng tái tạo.

Bên cạnh hoạt động cốt lõi, PVS nghiên cứu cơ hội đầu tư chế tạo công nghiệp như sản xuất cáp ngầm siêu cao áp, trụ turbine điện gió, linh kiện, turbine, tàu công trình lắp đặt ngoài khơi và tàu dịch vụ. Doanh nghiệp cũng mở rộng tìm kiếm cơ hội tại Trung Đông, tập trung vào phát triển mỏ và khôi phục hạ tầng năng lượng sau xung đột.

Các dự án này đều có quy mô lớn, đòi hỏi kỹ thuật cao, tiến độ triển khai nhanh và giá trị bảo lãnh hợp đồng đáng kể. Trước những yêu cầu khắt khe, PVS đang củng cố nguồn lực tài chính, nhân sự và năng lực thi công nhằm nâng cao khả năng cạnh tranh. Do nhiều chủ đầu tư thuộc hệ sinh thái Petrovietnam, các hợp đồng trúng thầu tiềm năng có thể được xem xét theo quy định về giao dịch bên liên quan tại Đại hội đồng cổ đông.

Về phân phối lợi nhuận, cổ đông đã thông qua kế hoạch trả cổ tức năm 2025 bằng cổ phiếu với tỷ lệ 20%. Theo đó, cổ đông sở hữu 100 cổ phiếu sẽ nhận thêm 20 cổ phiếu mới. PVS dự kiến phát hành hơn 102,2 triệu cổ phiếu từ lợi nhuận sau thuế chưa phân phối, nâng vốn điều lệ lên gần 6.140 tỷ đồng.

VN-Index tăng nhẹ 0,2% trong phiên đáo hạn phái sinh nhờ VJC và ngân hàng, dù thanh khoản lao dốc và khối ngoại bán ròng mạnh. Novaland hoán đổi hơn 2.577 tỷ đồng nợ thành cổ phiếu, gia đình ông Bùi Thành Nhơn nâng sở hữu lên khoảng 40,44%, củng cố quyền kiể

Trong bối cảnh VN-Index giảm mạnh về sát 1.300 điểm ngày 31/3/2025, báo cáo tài chính 2024 của Novaland với doanh thu 9.073 tỷ đồng và lợi nhuận riêng 169 tỷ đồng, cho thấy nỗ lực phục hồi của doanh nghiệp bất động sản, dù thị trường vẫn đối mặt với nhiều thách thức;...

Tập đoàn Novaland đã chính thức bác bỏ thông tin cho rằng ông Bùi Thành Nhơn đã nộp đơn xin từ chức Chủ tịch Hội đồng Quản trị và từ nhiệm khỏi Hội đồng Quản trị của tập đoàn kể từ ngày 20/1/2025. Tập đoàn khẳng định đây là thông tin sai sự thật, bịa đặt;...

Novaland dự kiến sẽ cấp sổ hồng cho hơn 7.000 căn thuộc các dự án ở trung tâm TP. HCM vào năm 2025; Nhóm cổ đông Eximbank vừa gửi đơn kiến nghị hủy bỏ loại nội dung miễn nhiệm chức danh thành viên Ban Kiểm soát đối với ông Ngo Tony;...

Tập đoàn Novaland khẳng định hoàn toàn không biết cũng như không liên quan các sai phạm tại dự án Sài Gòn Đại Ninh tại tỉnh Lâm Đồng, doanh nghiệp chỉ tham gia đầu tư với tư cách là đơn vị hợp tác phát triển dự án; HoSE tiếp tục nhắc nhở Rạng Đông Holding do chậm công bố BCTC riêng và hợp nhất quý 3/2024, BCTC so&aac