Cuối quý I/2026, tỷ lệ nợ xấu trên tổng cho vay khách hàng của phần lớn ngân hàng đều tăng. Tuy nhiên, vẫn có những nhà băng dẫn đầu về chất lượng tài sản.

Vietcombank tiếp tục dẫn đầu về chất lượng tài sản

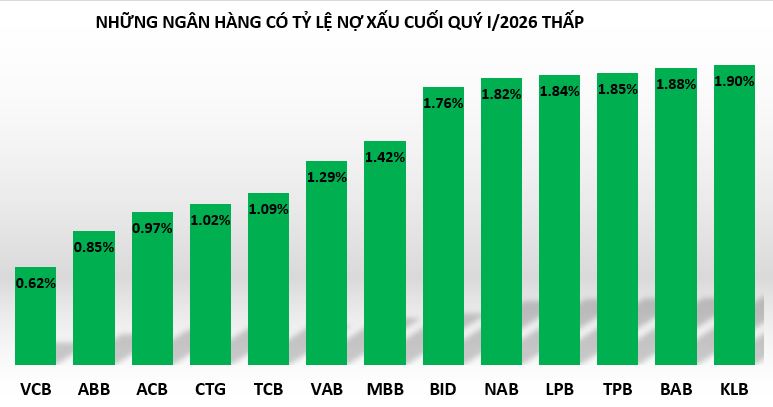

Tính đến cuối quý I/2026, tỷ lệ nợ xấu (nợ nhóm 3 đến nhóm 5) trên tổng cho vay khách hàng của phần lớn ngân hàng đều tăng so với cuối năm ngoái.

Trong đó, "ông lớn" Vietcombank tiếp tục là ngân hàng có chất lượng tài sản dẫn đầu hệ thống với tỷ lệ nợ xấu thấp nhất đạt 0,62%. Tuy nhiên, con số này đã tăng nhẹ so với cuối năm ngoái.

Tại Vietcombank, tính đến cuối quý I/2026 dư nợ cho vay khách hàng đạt hơn 1,75 triệu tỷ, tăng gần 5%. Số dư nợ xấu của Vietcombank tăng từ 9.670 tỷ đồng cuối năm 2025 lên 10.868 tỷ đồng, tương ứng tăng hơn 12%.

Tuy nhiên, tỷ lệ bao phủ nợ xấu của ngân hàng vẫn tiếp tục được duy trì ở nhóm cao nhất hệ thống trên 250%.

Hai ngân hàng giữ vị trí Top 2 và Top 3 là ABBank với tỷ lệ nợ xấu là 0,85% (theo báo cáo tài chính riêng lẻ) và ngân hàng ACB với tỷ lệ là 0,97%, tương đương với cuối năm trước. Đây cũng là ba ngân hàng nội duy trì được tỷ lệ nợ xấu trên tổng cho vay ở dưỡi ngưỡng 1%.

Các ngân hàng tỷ lệ nợ xấu dưới 2% có thể kể đến Vietinbank đạt 1,02%; Techcombank đạt 1,09%; VietABank đạt 1,29%; ngân hàng MB đạt 1,42%; BIDV đạt 1,76%; LPBank đạt 1,84%;...

Hầu hết những ngân hàng có tỷ lệ nợ xấu thấp nhất hệ thống hiện nay là các ngân hàng lớn hàng đầu, chẳng hạn như ACB, Techcombank, Vietcombank,…Riêng VietABank là ngân hàng nhỏ hiếm hoi thường xuyên nằm trong nhóm những ngân hàng tỷ lệ nợ xấu thấp.

Đáng chú ý, tính đến cuối quý I/2026, nhiều ngân hàng ghi nhận tỷ lệ nợ xấu tăng nhẹ từ 0,04% đến trên 1%. Ngược lại, chỉ có khoảng 6 ngân hàng ghi nhận cải thiện về tỷ lệ này gồm NCB, Nam A Bank, VietinBank, VietABank, VIB và MSB.

Thêm vào đó, số ngân hàng có tỷ lệ nợ xấu vượt ngưỡng 3% đã tăng lên so với cuối năm trước.

Trong đó, Eximbank tăng từ 2,86% cuối năm ngoái lên 3,07% tại thời điểm cuối quý I/2026; tương tự, VietBank tăng từ 2,92% lên 3,35%; Saigonbank tăng 2,96% lên 3,52%; cá biệt tại PGBank tăng từ 2,36% lên 4%; BVBak tăng từ 3,1% lên 3,11%; VPBank từ 3,33% lên 3,58%; OCB từ 3,39% lên 3,69%;...

Áp lực nợ xấu hiện rõ sau giai đoạn tín dụng tăng nóng

Bức tranh tài sản của ngành ngân hàng trong quý I/2026 đang cho thấy áp lực ngày càng rõ nét khi nợ xấu tăng diện rộng tại nhiều tổ chức tín dụng. Sau giai đoạn tăng trưởng tín dụng mạnh để hỗ trợ phục hồi kinh tế, nhiều khoản vay bắt đầu bước vào giai đoạn “kiểm định chất lượng” thực chất hơn, kéo theo áp lực phân loại nợ và trích lập dự phòng gia tăng.

Nếu xét về quy mô tuyệt đối, BIDV hiện dẫn đầu toàn ngành với hơn 42.655 tỷ đồng nợ xấu, tăng gần 7.700 tỷ đồng chỉ sau ba tháng. Sacombank ghi nhận hơn 41.498 tỷ đồng, VPBank hơn 37.284 tỷ đồng, trong khi Vietcombank vượt 10.800 tỷ đồng nợ xấu.

Diễn biến này cho thấy áp lực tài sản đang bắt đầu hiện rõ hơn sau giai đoạn tín dụng tăng trưởng nhanh trong các năm trước, đặc biệt ở những lĩnh vực nhạy cảm với lãi suất và dòng tiền như bất động sản, xây dựng, tiêu dùng và trái phiếu doanh nghiệp.

Theo Chứng khoán MB (MBS), chất lượng tài sản toàn ngành ngân hàng năm 2026 dự kiến không biến động mạnh so với năm trước. Áp lực nợ xấu có thể gia tăng do lãi suất cho vay tăng và việc siết tín dụng bất động sản khiến rủi ro đảo nợ ở nhóm doanh nghiệp địa ốc và vay mua nhà lớn hơn.

Tuy nhiên, MBS cho rằng chất lượng tài sản đã cải thiện trong năm 2025 sẽ giúp nhiều ngân hàng chưa phải tăng mạnh trích lập dự phòng trong ngắn hạn. Công ty dự báo tỷ lệ trích lập toàn ngành duy trì quanh 1,5%, nhằm giữ nợ xấu dưới 2%, trong khi tỷ lệ bao phủ nợ xấu tiếp tục trên 80%.

Trong khi đó, VIS Rating nhận định bức tranh ngành ngân hàng năm 2026 sẽ tiếp tục phân hóa. Các ngân hàng lớn được kỳ vọng duy trì ổn định nhờ nền tảng khách hàng tốt hơn và sự hỗ trợ chính sách.

Theo VIS Rating, tỷ lệ nợ xấu toàn ngành đã giảm từ 2,3% năm 2024 xuống 2,1% năm 2025 nhờ thị trường bất động sản phục hồi và khả năng trả nợ cải thiện ở một số nhóm khách hàng.

Một số ngân hàng ghi nhận chất lượng tài sản cải thiện nhờ nợ xấu vay mua nhà giảm hoặc khách hàng doanh nghiệp phục hồi dòng tiền như ACB, Techcombank, VPBank, MB và VietinBank. Trong khi đó, các ngân hàng như VIB, OCB, TPBank hay ABBank đã chủ động xử lý nợ thông qua xóa nợ và tái cơ cấu tài sản.

Ngược lại, áp lực nợ xấu vẫn hiện hữu tại các ngân hàng có dư nợ lớn liên quan đến nhóm doanh nghiệp xuất khẩu như Eximbank, MSB và Sacombank.

Vốn là chất xúc tác mạnh mẽ nhưng đồng thời cũng là tác nhân đẩy nhanh quá trình sụp đổ nếu nền tảng vận hành và sản phẩm của doanh nghiệp còn rạn nứt.

Làn sóng điện hóa cùng ưu đãi thuế tạo lực đẩy mới cho thị trường ô tô Việt Nam, mở ra cơ hội tăng trưởng cho các doanh nghiệp và cổ phiếu hưởng lợi từ xu hướng xe xanh.

Quý đầu tiên năm 2026, thu nhập lãi thuần là động lực dẫn dắt chính giúp lợi nhuận tại ngân hàng MSB tăng 16%. Đặc biệt, chất lượng nợ vay cải thiện đáng kể.