Khép lại quý I/2026, lợi nhuận tại VietABank tăng trưởng 44% so với cùng kỳ. Quy mô tài sản tiếp tục được mở rộng, tỷ lệ nợ xấu có xu hướng giảm.

Lợi nhuận VietABank bứt phá trong quý I/2026

Theo báo cáo tài chính hợp nhất quý I/2026 công bố, Ngân hàng TMCP Việt Á (VietABank, mã: VAB) lãi trước thuế hơn 508 tỷ đồng, tăng 44% so với cùng kỳ năm trước nhờ tăng trưởng cả thu nhập chính lẫn thu ngoài lãi, góp phần đưa tổng thu nhập hoạt động tăng trưởng 17% so với cùng kỳ và dự phòng rủi ro tín dụng được tiết giảm.

Cụ thể, trong quý I/2026, thu nhập lãi và các khoản thu nhập tương tự đạt gần 2.474 tỷ đồng, tăng 20% so với cùng kỳ, chủ yếu là thu nhập lãi cho vay hơn 2.000 tỷ đồng. Tuy nhiên, chi phí lãi và các chi phí tương tự chiếm đến hơn 1.798 tỷ đồng, tăng nhanh hơn thu nhập đến 25%. Do đó, thu nhập lãi thuần - nguồn thu chính đạt hơn 675,5 tỷ đồng, tăng 10%.

Đặc biệt, các nguồn thu ngoài lãi tăng trưởng ổn định: Lãi thuần từ hoạt động dịch vụ tăng mạnh 64%, đạt gần 66 tỷ đồng; hoạt động kinh doanh ngoại hối lãi tăng vọt 142% đạt gần 9,8 tỷ đồng; mua bán chứng khoán đầu tư thu về 132 triệu đồng trong khi cùng kỳ lỗ hơn 2,6 tỷ đồng; lãi thuần từ hoạt động khác cũng tăng 108% so với cùng kỳ, mang về hơn 24,5 tỷ đồng.

Nhờ vậy, tổng thu nhập hoạt động (TOI) tăng 17% so với cùng kỳ, đạt gần 776 tỷ đồng. Trong khi đó, chi phí hoạt động tăng 14% ghi nhận gần 256 tỷ đồng. Kết quả, lợi nhuận thuần từ hoạt động kinh doanh tại VietABank đạt hơn 675,5 tỷ đồng.

Một yếu tố quan trọng giúp lợi nhuận tại VietABank bật tăng chính là cắt giảm đến 87% chi phí dự phòng rủi ro tín dụng, xuống còn hơn 11,5 tỷ đồng.

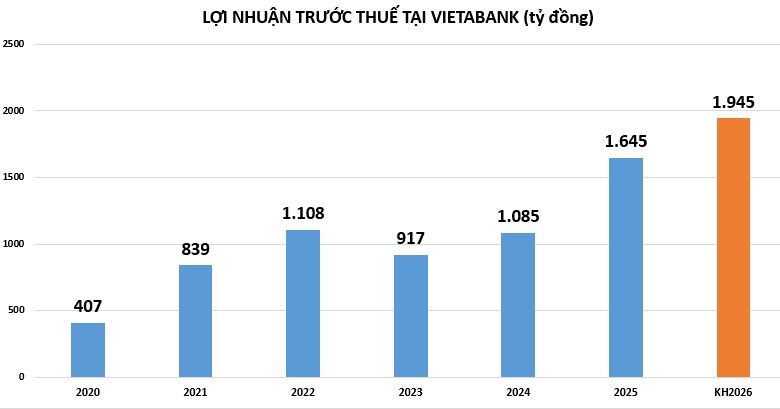

Kết quả, lợi nhuận trước thuế của ngân hàng đạt hơn 508 tỷ đồng, tăng đến 44% so với cùng kỳ và hoàn thành gần 26% kế hoạch năm. Lợi nhuận sau thuế VietABank đạt hơn 408 tỷ đồng, tăng 39%.

Đáng chú ý, quy mô lãi dự thu (lãi, phí phải thu) tại VietABank tiếp tục gia tăng trong quý đầu năm 2026.Tính đến ngày 31/3/2026, khoản mục này đạt hơn 6.816 tỷ đồng, tăng 41% so với đầu năm, tương ứng tăng thêm hơn 1.970 tỷ đồng sau 3 tháng. Tỷ lệ lãi phí phải thu trên tổng tài sản ở mức khoảng 5%.

Ngoài ra, các chỉ tiêu quy mô hoạt động của VietABank ghi nhận nhiều diễn biến tích cực.

Cụ thể, tại thời điểm 31/3/2026, tổng tài sản tại VietABank đạt 142.390 tỷ đồng, trong đó, dư nợ cho vay khách hàng tăng 2,2% so với thời điểm 31/12/2025, đạt hơn 90.752 tỷ đồng, tập trung vào các phân khúc có chất lượng cao và hiệu quả sinh lời tốt; danh mục chứng khoán đầu tư tăng mạnh 18%, ghi nhận hơn 22.670 tỷ đồng.

Chất lượng tài sản cải thiện đáng kể khi nợ xấu của VietABank ghi nhận hơn 1.171 tỷ đồng, gần như đi ngang so với cuối năm trước. Tỷ lệ nợ xấu giảm nhẹ từ 1,31% xuống còn 1,29%.

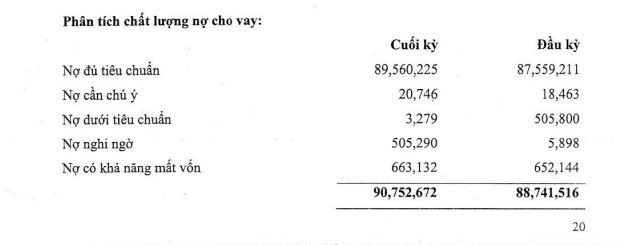

Cơ cấu các nhóm nợ (nguồn: báo cáo tài chính hợp nhất quý 1/2026).

Tuy nhiên, điểm đáng chú ý nằm ở sự dịch chuyển trong cơ cấu các nhóm nợ. Trong đó, nợ dưới tiêu chuẩn (nợ nhóm 3) giảm mạnh 99%, từ 505,8 tỷ xuống còn 3,3 tỷ đồng; ngược lại, nợ nghi ngờ (nợ nhóm 4) lại tăng mạnh cao gấp 85,6 lần so với thời điểm cuối năm trước, từ 5,9 tỷ đồng lên hơn 505,2 tỷ đồng; còn nợ có khả năng mất vốn (nợ nhóm 5) chỉ tăng nhẹ 2% ghi nhận hơn 663 tỷ đồng nhưng chiếm 57% tổng nợ xấu.

Về phía nguồn vốn, nợ phải trả tại VietABank chỉ tăng nhẹ 1% với hơn 131.820 tỷ đồng. Tiền gửi của khách hàng tăng 3% đạt hơn 102.351 tỷ đồng. Trong đó, số dư tiền gửi không kỳ hạn (CASA) giảm 20% xuống còn hơn 4.837 tỷ đồng.

Tăng vốn khủng thêm 55%, tái cấu trúc danh mục

ĐHĐCĐ VietABank diễn ra ngày 25/4 vừa qua đã phê duyệt kế hoạch kinh doanh năm 2026 với các chỉ tiêu quan trọng như: Tổng tài sản đạt 150.500 tỷ đồng, tăng 7,1% so với năm 2025; Tiền gửi khách hàng và phát hành giấy tờ có giá đạt 115.441 tỷ đồng, tăng 11% so với năm 2025; Lợi nhuận trước thuế đạt 1.945 tỷ đồng, tăng 18,2% so với năm 2025. Mục tiêu dư nợ tín dụng tăng 14,5% lên 101.633 tỷ đồng.

Đại hội đồng cổ đông thường niên VietABank 2026.

Đáng chú ý, Đại hội đã thông qua kế hoạch tăng vốn điều lệ thêm hơn 55%, đạt mức 12.688 tỷ đồng.

Theo đó, VietABank dự kiến tăng vốn qua 3 hình thức: Phát hành cổ phiếu từ nguồn lợi nhuận giữ lại để trả cổ tức cho cổ đông hiện hữu với tỷ lệ 15%; Chào bán cổ phiếu cho cổ đông hiện hữu với tỷ lệ gần 38%; Phát hành cổ phiếu cho người lao động (ESOP) với tỷ lệ 2,45%. Số vốn điều lệ mới tăng thêm sẽ được sử dụng để mở rộng quy mô hoạt động, đầu tư công nghệ và nâng cao năng lực tài chính.

Toàn bộ số tiền dự kiến thu được từ việc tăng vốn sẽ được dùng bổ sung nguồn vốn hoạt động kinh doanh.

Từ nền tảng về vốn hóa, năng lực quản trị cùng với kết quả kinh doanh tích cực trong năm 2025 và đầu năm 2026, VietABank tiếp tục kiên định mục tiêu tái cấu trúc danh mục, mở rộng phát triển khách hàng theo các ngành nghề trọng tâm, chuyên biệt, theo từng địa bàn, đơn vị kinh doanh. Chiến lược này nhằm đa dạng hóa nguồn thu, giảm phụ thuộc vào tín dụng truyền thống và nâng cao khả năng cung cấp giải pháp tài chính toàn diện.

Chuyển đổi số tiếp tục là trụ cột chiến lược trong năm 2026. Trong quý 1/2026, VietABank đã triển khai giải pháp nộp thuế số cho hộ kinh doanh, tích hợp quản lý bán hàng, hóa đơn điện tử và thanh toán. Dự kiến từ giữa năm 2026, ngân hàng sẽ hoàn thiện nền tảng số cho khách hàng doanh nghiệp, qua đó phủ kín ba phân khúc trọng tâm: cá nhân – hộ kinh doanh – doanh nghiệp.

Tại báo cáo tài chính quý 3 cho thấy 96% nợ của Ngân hàng TMCP Việt Á (VietABank) là nợ có khả năng mất vốn. Theo thông báo kết luận của Thanh tra Chính phủ công bố vào tháng 7/2023 về việc thực hiện đề án tái cơ cấu, xử lý nợ xấu ngân hàng giai đoạn 2013 - 2017 đã chỉ ra nhiều vi phạm xảy ra tại VietABank.