Tính đến cuối năm 2022, dư nợ cho vay kinh doanh bất động sản tại Ngân hàng TMCP Việt Nam Thịnh Vượng (VPBank, HOSE: VPB) tăng đến 59% so với đầu năm, từ 42.567 tỷ đồng lên hơn 67.593 tỷ đồng, chiếm 15,42% tổng dư nợ cho vay khách hàng.

Nợ xấu và lãi dự thu tăng mạnh

Cả năm 2022, kết quả kinh doanh hợp nhất của VPBank đều tăng trưởng so với năm trước. Thu nhập lãi thuần đạt 41.020 tỷ đồng, tăng 19%. Ngoài ra, các nguồn thu ngoài lãi cũng tăng mạnh so với năm 2021. Ngân hàng thu được gần 21.220 tỷ đồng lợi nhuận trước thuế, tăng 48% so với năm trước.

Nếu so với kế hoạch lợi nhuận trước thuế tăng 107% lên khoảng 29.700 tỷ đồng trong năm 2022, VPBank chỉ thực hiện được 71% mục tiêu đề ra.

Mặc dù lãi khủng trong năm 2022, song chất lượng tài sản của VPBank khả năng đang có dấu hiệu suy giảm khi nợ xấu và lãi dự thu đều tăng. Con số này thể hiện khá rõ nét trong báo cáo tài chính hợp nhất quý 4/2022.

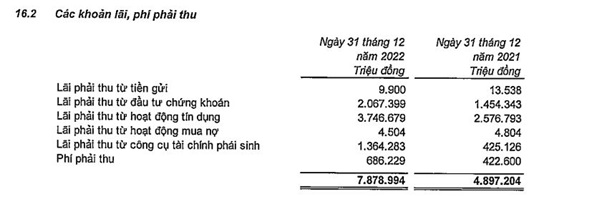

Cụ thể, tại ngày 31/12/2022, lãi và phí phải thu (lãi dự thu) tại VPBank ghi nhận gần 7.879 tỷ đồng, tăng đến 61% so với đầu năm. Trong đó chủ yếu lãi phải thu từ hoạt động tín dụng hơn 3.746 tỷ đồng và lãi phải thu từ đầu tư chứng khoán hơn 2.067 tỷ đồng.

Nguồn: BCTC hợp nhất quý 4/2022 tại VPBank.

Thậm chí, nợ xấu của VPBank tính đến 31/12/2022 tăng tới 55% so với đầu năm, từ 16.244 tỷ đồng lên 25.137 tỷ đồng – cao nhất hệ thống ngân hàng. Trong đó, nợ có khả năng mất vốn ghi nhận hơn 7.160 tỷ đồng, cao gấp 3,4 lần so với đầu năm. Đẩy tỷ lệ nợ xấu trên dư nợ vay tăng từ mức 4,57% hồi đầu năm lên 5,73%.

VPBank tăng cường cho vay bất động sản, hơn 764.000 tỷ đồng bất động sản thế chấp

Tính đến cuối năm 2022, dư nợ cho vay kinh doanh bất động sản tại VPBank tăng đến 59% so với đầu năm, từ 42.567 tỷ đồng lên hơn 67.593 tỷ đồng, chiếm 15,42% tổng dư nợ cho vay khách hàng.

Tuy nhiên, kinh doanh bất động sản chỉ là một phần trong tổng dư nợ các ngân hàng cho vay với khách hàng có liên quan lĩnh vực bất động sản. Ngoài ra, số này bao gồm cả xây dựng, kinh doanh khách sạn, nhà hàng, khu du lịch, cho vay cá nhân để mua nhà ở, nhận quyền sử dụng đất để xây nhà ở khác…

Nếu tính cả dư nợ các lĩnh vực này, tỷ trọng cho vay liên quan bất động sản tại hầu hết nhà băng khả năng cao đều lớn hơn rất nhiều con số trên báo cáo tài chính.

Tại VPBank, tính đến 31/12/2022, dư nợ cho vay xây dựng ghi nhận hơn 24.000 tỷ đồng, chiếm 5,5% tổng dư nợ cho vay; dư nợ cho vay cá nhân để mua nhà ở, nhận quyền sử dụng đất để xây nhà ghi nhận hơn 82.922 tỷ đồng, tăng đến 53% so với đầu năm và chiếm tỷ trọng 18,92% tổng dư nợ cho vay khách hàng.

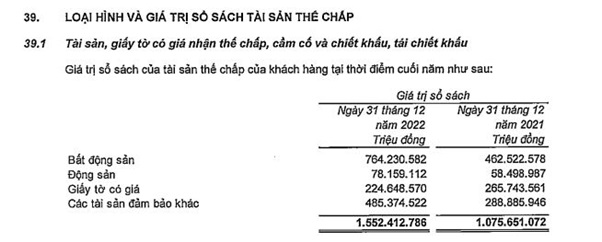

Theo báo cáo tài chính hợp nhất quý 4/2022, tính đến cuối năm 2022, tài sản thế chấp của khách hàng tại VPBank tăng tới 44% so với đầu năm, lên hơn 1.552 tỷ đồng. Trong đó, bất động sản thế chấp của khách hàng tăng đến 65% so với đầu năm, từ 462.522 tỷ đồng lên hơn 764.230 tỷ đồng, chiếm tới 49% tổng tài sản thế chấp và cao gấp 1,7 lần dư nợ cho vay khách hàng.

Nguồn: BCTC hợp nhất quý 4/2022 tại VPBank.

Cùng với chứng khoán, bất động sản luôn được Ngân hàng Nhà nước (NHNN) xếp loại vào nhóm tín dụng có rủi ro cao so với các ngành, lĩnh vực kinh tế khác. Nhiều năm trở lại đây, cơ quan quản lý tiền tệ luôn dùng các biện pháp để kiểm soát dòng vốn tín dụng vào lĩnh vực này.

Tại Hội nghị tín dụng bất động sản (BĐS) do Ngân hàng Nhà nước tổ chức tại Hà Nội ngày 8/2, bà Hà Thu Giang, Vụ trưởng Vụ Tín dụng các ngành kinh tế, Ngân hàng Nhà nước cho biết, tính đến cuối năm 2022, tổng dư nợ tín dụng đối với lĩnh vực cho vay bất động sản của các TCTD đạt khoảng 2,58 triệu tỷ đồng, tăng khoảng 24% so với 2021, là một trong những lĩnh vực tăng trưởng cao nhất, chiếm tỷ trọng 21,2% tổng dư nợ đối với nền kinh tế (cao nhất trong 5 năm qua), tỷ lệ nợ xấu là 1,81% (năm 2021 là 1,67%).

Trong đó dư nợ kinh doanh bất động sản tăng 11,5% chiếm tỷ trọng 31,28%; dư nợ tín dụng tiêu dùng/tự sử dụng tăng 31,1% chiếm tỷ trọng 68,72%; dư nợ cho nhu cầu nhà ở chiếm 62,19%, quyền sử dụng đất chiếm 20,66%, khu công nghiệp và khu chế xuất 2,67%, nhà ở nhà hội 0,71%, khác là 13,77%.

Theo NHNN, đối với ngành ngân hàng, những diễn biến trên thị trường cũng như những khó khăn của doanh nghiệp có tác động trực tiếp đến chất lượng tín dụng, ổn định kinh tế vĩ mô. Do đó, NHNN luôn theo dõi chặt chẽ diễn biến tín dụng BĐS và điều hành chính sách tiền tệ (CSTT), tín dụng với mục tiêu vừa đảm bảo an toàn của hệ thống ngân hàng vừa góp phần thúc đẩy tăng trưởng kinh tế và đảm bảo sự phát triển lành mạnh, bền vững của thị trường.