VPBank có số dư nợ xấu cao nhất ngành, tỷ lệ nợ xấu một nhà băng gần 18%

Lê Tuấn

Nợ xấu nội bảng tại nhiều ngân hàng đã tăng mạnh trong năm 2022, 25.137 tỷ đồng là con số nợ xấu lớn nhất ngành thuộc về VPBank. Đặc biệt, xuất hiện một ngân hàng nhỏ có tỷ lệ nợ xấu gần 18%.

Nợ xấu nhiều ngân hàng tăng mạnh trong năm 2022

Bức tranh nợ xấu của ngành ngân hàng năm 2022 đã hoàn toàn lộ diện khi các ngân hàng đã công bố kết quả kinh doanh.

Theo số liệu thống kê từ báo cáo tài chính hợp nhất quý 4/2022, số dư nợ xấu tính đến 31/12/2022 của 27 ngân hàng niêm yết hơn 136.000 tỷ đồng, tăng khoảng 35% so với đầu năm 2022.

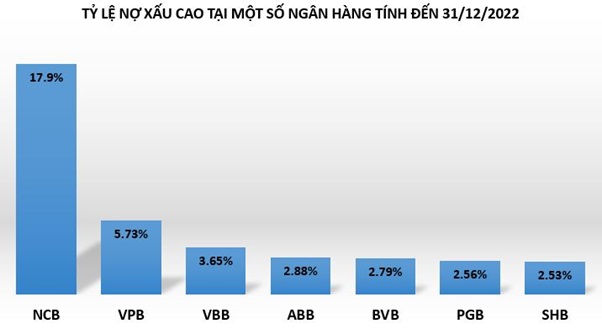

Trong đó, VPBank là ngân hàng có số dư nợ nhóm 3 (nợ dưới tiêu chuẩn) đến nợ nhóm 5 (nợ có khả mất vốn) cao nhất ngành với hơn 25.000 tỷ đồng, tăng 55% so với đầu năm. Chủ yếu đến từ công ty tài chính tiêu dùng FE Credit, nợ xấu của ngân hàng mẹ tính đến 31/12 chỉ hơn 10.000 tỷ đồng. Theo báo cáo tài chính hợp nhất quý 4/2022, tỷ lệ nợ xấu tại VPBank tính đến 31/12/2022 ở mức 5,73% trong khi hồi đầu năm ghi nhận mức 4,57%.

Tuy nhiên, ngân hàng có tỷ lệ nợ xấu cao nhất ngành không phải VPBank mà là Ngân hàng Quốc Dân – NCB.

Tính đến 31/12/2022, nợ xấu tại NCB tăng gấp 6,8 lần so với đầu năm, từ 1.249 tỷ đồng lên 8.556 tỷ đồng kéo tỷ lệ nợ xấu (tỷ lệ nợ nhóm 3 đến nhóm 5) lên mức 17,9% - cao nhất hệ thống. Đặc biệt, ngân hàng cũng còn 5.918 tỷ đồng số dư trái phiếu VAMC.

Lý giải về việc số dư nợ xấu tăng cao trong năm qua, NCB cho biết do ngân hàng đã thực hiện phân loại lại nợ xấu, nợ quá hạn theo đúng tình trạng khoản nợ theo quy định của NHNN, đặc biệt là sau khi Thông tư 14/2021/TT-NHNN liên quan đến cơ cấu lại nợ, giữ nguyên nhóm nợ, miễn giảm lãi suất cho khách hàng do dịch COVID -19 hết hạn vào ngày 30/6/2022.

Trong năm, ngân hàng đã thực hiện thoái lãi dự thu, ngừng dự thu và trích lập dự phòng đối với các khoản nợ quá hạn, nợ xấu theo quy định của NHNN.

Bên cạnh đó, OCB cũng là ngân hàng có mức tăng trưởng nợ xấu cao nhất nhì ngành. Tính đến 31/12/2022, nợ xấu ở mức 2.671 tỷ đồng, tăng thêm 1.321 tỷ đồng (tương đương tăng gần 98%) so với đầu năm. Trong đó, nợ nhóm 3 tăng đến 106% ghi nhận 670,5 tỷ đồng, nợ nhóm 4 (nợ nghi ngờ) tăng gấp gần 3 lần, lên mức 626 tỷ đồng và nợ nhóm 5 tăng đến 88% lên mức 1.375 tỷ đồng. Kết quả, tỷ lệ nợ xấu nội bảng của OCB tăng từ 1,32% hồi đầu năm lên mức 2,23%.

Ngân hàng MB cũng ghi nhận số dư nợ xấu tính đến 31/12/2022 tăng 54% lên mức 5.030 tỷ đồng. Trong đó, dư nợ nhóm 5 ở mức 2.293 tỷ đồng, tăng gấp 2,8 lần so với cuối năm 2021 (819 tỷ đồng). Vì vậy, đẩy tỷ lệ nợ xấu tăng từ 0,9% lên 1,09%.

Một ngân hàng nhỏ như VietBank cũng ghi nhận nợ xấu tăng 26% so với đầu năm, lên mức 2.324 tỷ đồng. Kéo theo tỷ lệ nợ xấu trên dư nợ vay xấp xỉ đầu năm ở mức 3,65%.

Những ngân hàng có mức tăng trưởng nợ xấu cao ngoài NCB, VPBank, OCB, MB phải kể đến ABBank (tăng 46%); SHB (59%); BIDV (30%).

Nợ xấu 2023 dự báo tăng

Theo Phó Thống đốc Ngân hàng Nhà nước (NHNN) Đào Minh Tú cho biết nợ xấu của các tổ chức tín dụng, tức là nợ xấu của nền kinh tế, hiện nay có xu hướng tăng lên. NHNN cho rằng những khó khăn của nền kinh tế cũng như của doanh nghiệp, người dân có thể sẽ bộc lộ rõ nét hơn trong thời gian tới, khi đó, tỷ lệ nợ xấu nội bảng dự báo sẽ tiếp tục tăng.

Số liệu được công bố bởi NHNN cho thấy, tỷ lệ nợ xấu nội bảng của hệ thống từ mức 1,4% cuối tháng 3/2022 đã tăng lên 1,9% vào tháng 8/2022 và đến cuối năm 2022 là 1,92%.

Các ngân hàng cho rằng nguyên nhân nợ xấu tăng trong năm 2022 một phần do nợ xấu của toàn hệ thống ngân hàng có xu hướng tăng khi các ngân hàng chuyển dần các khoản nợ tái cơ cấu về đúng nhóm nợ sau khi Thông tư 14 hết hiệu lực vào ngày 30/6/2022, từ đó, nhiều khoản nợ xấu bắt đầu lộ ra.

Trong báo cáo ngành ngân hàng của CTCK Yuanta Việt Nam (phát hành ngày 17/01) dự báo nợ xấu 2023 sẽ tăng lên 1.65% (tăng 10 điểm cơ bản so với 2022). Do đó, chi phí dự phòng có thể sẽ tăng lên, đặc biệt là tại các ngân hàng có tỷ lệ bao phủ nợ xấu (LLR) thấp. Trong khi đó, các ngân hàng có tỷ lệ LLR cao (như VCB) sẽ có thể linh hoạt hơn trong việc giảm trích lập dự phòng nhằm gia tăng lợi nhuận.

Nguyên nhân tăng xuất phát từ những rủi ro tiềm ẩn trên thị trường bất động sản, khi các điều kiện thanh khoản bị thắt chặt và thị trường trái phiếu doanh nghiệp bị kiểm soát chặt chẽ. Theo NHNN, dư nợ tín dụng của lĩnh vực BĐS chiếm khoảng 20% tổng dư nợ tín dụng của toàn hệ thống.

Báo cáo cập nhật về ngành ngân hàng 2023 của CTCP Chứng khoán SSI dự báo tỷ lệ nợ xấu sẽ tăng 0,26 điểm % lên 1,71% tại các ngân hàng, với tỷ lệ hình thành nợ xấu tăng lên 1,3% (từ khoảng 1% trong giai đoạn 2020-2022) dưới tác động của lãi suất cho vay cao hơn.

Tuy nhiên, chi phí tín dụng vẫn đang có xu hướng thấp hơn khi giảm xuống 1,3% (từ 1,5% trong năm 2022) do bộ đệm dự phòng tín dụng vững chắc. Trong kịch bản cơ sở, nhóm phân tích cho rằng khi Nghị định 65 sửa đổi được ban hành, nợ xấu liên quan đến trái phiếu doanh nghiệp sẽ không xuất hiện ngay trong năm 2023, nhưng vẫn là một rủi ro lớn cần theo dõi trong cả năm.

Còn theo Chứng khoán Rồng Việt (VDSC), năm 2023, ngành ngân hàng sẽ tiếp tục hành trình vượt bão trong chu kỳ bất động sản đi xuống cùng với triển vọng kém tích cực của xuất nhập khẩu, nhưng khả năng chống chịu của từng ngân hàng sẽ tùy thuộc vào chất lượng tài sản và mức độ thận trọng của ngân hàng trong những năm qua.

Theo đó, nhóm phân tích cho rằng sẽ có sự gia tăng nợ xấu và chi phí tín dụng trong vài quý tiếp theo do rủi ro từ vĩ mô thế giới ảnh hưởng tiêu cực đến triển vọng ngành xuất nhập khẩu cũng như triển vọng tăng trưởng kinh tế Việt Nam và chu kỳ đi xuống của ngành bất động sản và những rủi ro về trái phiếu doanh nghiệp.