Thị trường cao su nửa đầu năm 2025: Biến động cung – cầu và những lực kéo trái chiều

Phúc Minh

Trong bối cảnh nền kinh tế toàn cầu đang trải qua những dịch chuyển sâu sắc do ảnh hưởng của địa chính trị, thương mại và áp lực môi trường, ngành cao su đang chứng kiến những biến động mạnh mẽ cả về giá cả, thương mại quốc tế lẫn cơ cấu cung – cầu.

Giá xuất khẩu tăng mạnh nhưng lượng sụt giảm

Việt Nam là một quốc gia thuộc nhóm 3 nước xuất khẩu cao su lớn nhất thế giới, những chuyển động của thị trường trong nửa đầu năm 2025 không chỉ phản ánh độ nhạy cảm của ngành trước các cú sốc bên ngoài, mà còn cho thấy tiềm năng, cơ hội và thách thức đan xen trong tiến trình tái định vị trên bản đồ cung ứng toàn cầu.

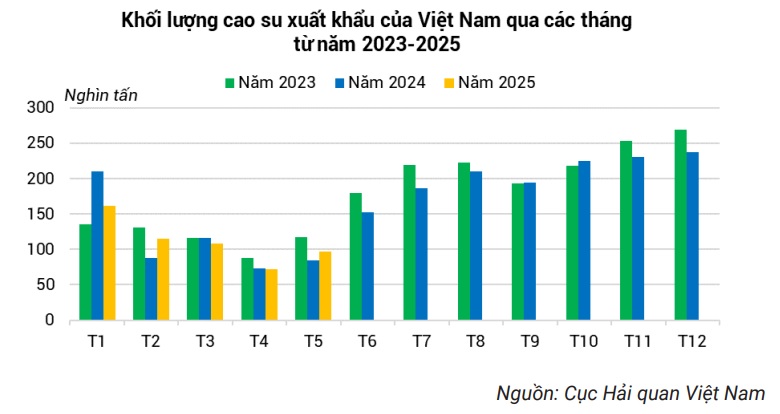

Theo ước tính của Cục Hải quan, trong 6 tháng đầu năm 2025, xuất khẩu cao su của Việt Nam đạt khoảng 680.000 tấn, trị giá 1,27 tỷ USD, giảm 6,5% về lượng nhưng tăng tới 14,4% về trị giá so với cùng kỳ năm 2024. Giá bình quân xuất khẩu đạt 1.865 USD/tấn, tăng mạnh 22,4%, cho thấy xu hướng chuyển dịch từ cạnh tranh theo sản lượng sang cạnh tranh theo chất lượng và giá trị gia tăng. Đáng chú ý, trong tháng 6/2025 riêng lẻ, xuất khẩu đạt 130.000 tấn, tăng 33,5% so với tháng trước nhưng vẫn thấp hơn cùng kỳ năm ngoái 15,6% về lượng và tăng trưởng ngắn hạn đang phụ thuộc nhiều vào biến động giá hơn là mở rộng thị phần.

Về chủng loại, hỗn hợp cao su tự nhiên và cao su tổng hợp (HS 400280) tiếp tục là mặt hàng xuất khẩu chủ lực với 339.079 tấn trong 5 tháng đầu năm, trị giá 651,5 triệu USD, chiếm 61,4% tổng lượng cao su xuất khẩu và ghi nhận mức tăng 41% về giá trị so với cùng kỳ. Các chủng loại khác như SVR 3L, SVR 10, Latex hay RSS3 có sự phân hóa rõ rệt: trong khi sản lượng Latex và SVR 10 giảm mạnh (lần lượt -5,3% và -46,9%), thì giá trị xuất khẩu vẫn tăng đáng kể nhờ mức giá bình quân cao, với SVR 3L đạt 2.128 USD/tấn (+24,4%) và Latex đạt 1.454 USD/tấn (+21,2%).

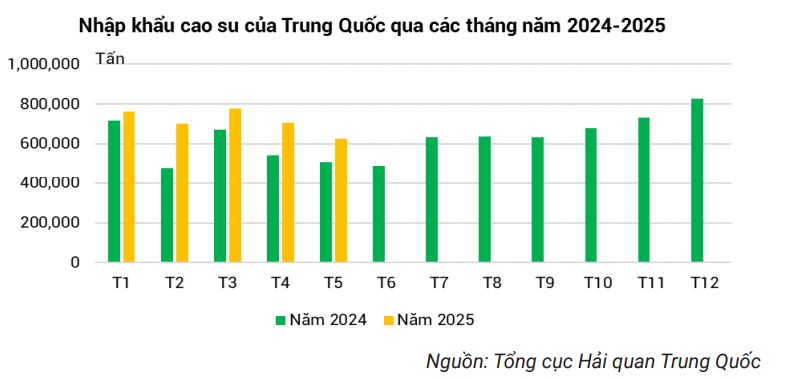

Trong chuỗi cung ứng toàn cầu của ngành cao su, Trung Quốc không chỉ là thị trường tiêu thụ lớn nhất thế giới mà còn là đối tác thương mại hàng đầu của Việt Nam. Tuy nhiên, diễn biến 5 tháng đầu năm 2025 cho thấy xu hướng phân hóa trong hành vi nhập khẩu của Trung Quốc: tổng lượng nhập khẩu từ Việt Nam giảm 8% (xuống còn 465.491 tấn), nhưng trị giá tăng 24,6% lên 891,15 triệu USD, khiến thị phần của Việt Nam trong tổng lượng nhập khẩu cao su vào Trung Quốc giảm từ 17,3% xuống chỉ còn 13%. Ngược lại, Thái Lan đã tăng mạnh xuất khẩu vào Trung Quốc lên mức 1,31 triệu tấn, chiếm 36,8% thị phần, với mức tăng trưởng 32,4% về lượng và gần 70% về trị giá.

Một phần nguyên nhân đến từ việc Trung Quốc gia tăng nhập khẩu cao su tự nhiên và tổng hợp từ các nước như Nga, Thái Lan, Bờ Biển Ngà, trong khi giảm nhập từ Việt Nam và Malaysia. Chính sách thuế quan mới giảm thuế nhập khẩu cao su từ Thái Lan từ 20% xuống 0% đang tạo lợi thế cạnh tranh rõ rệt cho các đối tác khu vực ASEAN khác.

Giá thế giới phân hóa theo khu vực, chịu tác động từ dầu mỏ và địa chính trị

Trên các sàn giao dịch quốc tế, giá cao su trong kỳ từ 19–28/6/2025 biến động không đồng đều: tại Nhật Bản, giá cao su RSS3 kỳ hạn tháng 7/2025 tăng 3,1% đạt 310,7 Yên/kg; trong khi tại Thái Lan giảm 1,3% xuống 71,8 Baht/kg và tại Trung Quốc giảm nhẹ 0,2% còn 13.980 NDT/tấn. Tuy nhiên, nếu xét cả tháng 6/2025, giá tại Trung Quốc vẫn tăng 0,9%, còn tại Thái Lan và Nhật Bản lần lượt giảm 3,8% và 1,2%.

Giá cao su thế giới thời gian qua chịu ảnh hưởng bởi giá dầu, khi thị trường dầu hạ nhiệt sau thông báo ngừng bắn giữa Iran và Israel. Song, nguy cơ lũ lụt tại các vùng sản xuất chủ chốt ở miền Nam Trung Quốc, Việt Nam và Thái Lan đang làm dấy lên lo ngại về thiếu hụt cung, phần nào kìm hãm xu hướng giảm giá.

Theo Hiệp hội các quốc gia sản xuất cao su tự nhiên (ANRPC), sản lượng toàn cầu trong tháng 5/2025 đạt khoảng 1,04 triệu tấn, thấp hơn nhu cầu tiêu thụ khoảng 1,27 triệu tấn cho thấy trạng thái cung thấp hơn cầu kéo dài. Dự báo cả năm 2025, sản lượng toàn cầu sẽ tăng nhẹ 0,5% lên 14,89 triệu tấn, trong khi nhu cầu tăng 1,3% lên 15,56 triệu tấn, tương đương mức thâm hụt gần 673.000 tấn.

Tuy nhiên, tốc độ tăng trưởng nhu cầu đang có dấu hiệu chậm lại do áp lực lạm phát toàn cầu, căng thẳng thương mại Mỹ – Trung và khả năng giảm tốc của thị trường ô tô. Tại Trung Quốc, dù doanh số ô tô 5 tháng đầu năm tăng 10,9%, nhưng tồn kho cao su tự nhiên đã lên tới 1,286 triệu tấn (+0,6%), phản ánh sự thận trọng trong nhập khẩu.

Trong nước, ngành cao su Việt Nam vẫn đối mặt với áp lực cạnh tranh khốc liệt không chỉ từ các nước ASEAN mà còn từ các thị trường mới nổi như Bờ Biển Ngà và Nga. Giá cao su xuất khẩu của Việt Nam vào Trung Quốc đạt 1.914 USD/tấn, cao hơn Malaysia (1.540 USD/tấn) và Bờ Biển Ngà (1.892 USD/tấn), nhưng vẫn thấp hơn Nga (1.958 USD/tấn) và Thái Lan (1.939 USD/tấn).

Dù vậy, xu hướng chuyển sang xuất khẩu chủng loại có giá trị cao hơn, đặc biệt là cao su hỗn hợp, đang giúp Việt Nam giữ được mức tăng trưởng dương về trị giá xuất khẩu trong bối cảnh khối lượng giảm. Điều này phản ánh nỗ lực của doanh nghiệp trong việc thích nghi với tiêu chuẩn cao hơn của thị trường và định vị lại vị thế trong chuỗi cung ứng toàn cầu.

Từ những biến động trong nửa đầu năm 2025, có thể thấy rằng ngành cao su Việt Nam đang đứng trước một giai đoạn tái cấu trúc tất yếu. Trong khi giá xuất khẩu tăng đang là yếu tố cứu cánh về mặt kim ngạch, thì sự suy giảm về sản lượng và thị phần tại thị trường chủ lực như Trung Quốc đặt ra yêu cầu cấp thiết về tái cơ cấu sản phẩm, đổi mới công nghệ và nâng cấp tiêu chuẩn sản xuất.

Đặc biệt, trong bối cảnh các hiệp định thương mại tự do thế hệ mới đang thúc đẩy quá trình “xanh hóa” chuỗi cung ứng, việc nâng cao khả năng truy xuất nguồn gốc, đáp ứng tiêu chuẩn môi trường và kỹ thuật, kết hợp với chiến lược tiếp cận thị trường thông minh sẽ là chìa khóa giúp ngành cao su Việt Nam vừa duy trì tăng trưởng, vừa tạo nền tảng cho một chu kỳ phát triển bền vững và tự chủ hơn trong tương lai.