Thị trường BĐS đã đi qua vùng đáy vào năm 2023, bắt đầu ấm dần lên từ đầu năm 2024 đến nay. Theo đó, thị trường BĐS Quý III năm 2024 tiếp tục duy trì những tín hiệu khả quan. Đây là nhận định của các chuyên gia của Viện Nghiên cứu Kinh tế - Tài chính - Bất động sản Dat Xanh Services (Dat Xanh Services - FERI).

Nguồn cung sụt giảm, giá tăng nhẹ, tỷ lệ hấp thụ cải thiện

Thị trường bất động sản nhà ở Việt Nam trong quý III/2024 ghi nhận nguồn cung sụt giảm, giá tăng nhẹ và có sự cải thiện về tỷ lệ hấp thụ bất động sản.

Tổng nguồn cung mới bất động sản nhà ở đã có sự giảm nhẹ ở cả ba khu vực miền Trung, TP.HCM và các tỉnh lân cận, miền Tây giảm khoảng17% theo quý. Khu vực phía Bắc chiếm tỷ trọng lớn trong nguồn cung mới (hơn 60%) và tổng nguồn cung sơ cấp (hơn 40%), tăng 13% theo quý.

Lý giải từ các chuyên gia Dat Xanh Services – FERI, nguồn cung mới có sự sụt giảm chung do các chủ đầu tư hạn chế ra hàng thời gian tháng ngâu; ngoài ra việc điều chỉnh các điều kiện nhằm đáp ứng quy định theo các bộ luật mới cũng có tác động đến kế hoạch ra hàng của các chủ đầu tư.

Tỷ lệ hấp thụ chung trên tổng nguồn cung sơ cấp của toàn thị trường cải thiện khá so với cuối quý II/2024 tại khu vực Hà Nội và các tỉnh lân cận tăng 15 - 25%; khu vực TP.HCM và các tỉnh lân cận tăng 15 - 25%. Phân khúc căn hộ có tỷ lệ hấp thụ ổn định, cao nhất tại Hà Nội và Đà Nẵng.

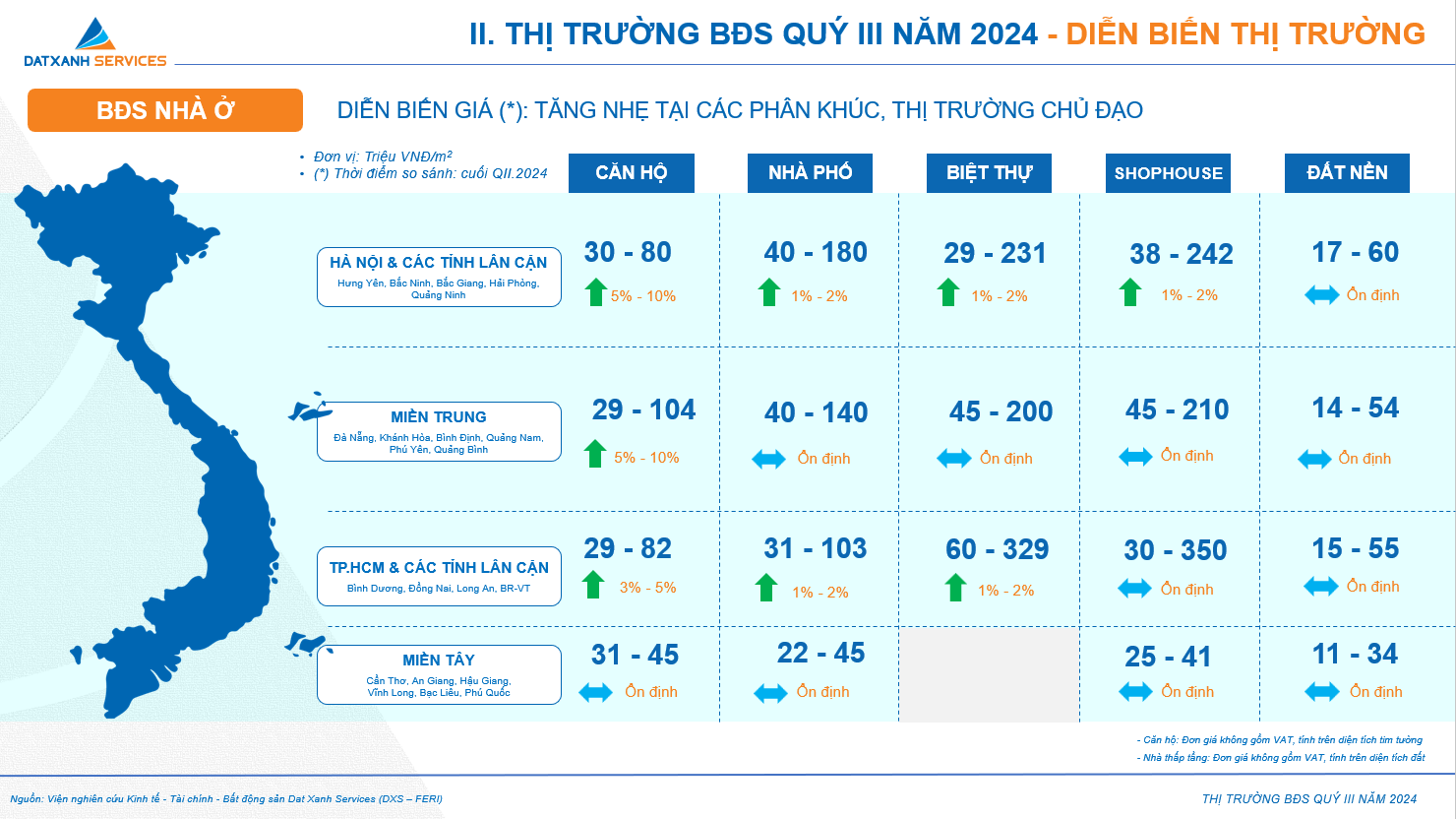

Giá bán sơ cấp tiếp tục duy trì đà tăng trong biên độ từ 5 -10% ở loại hình căn hộ và bắt đầu mở rộng ra các loại hình khác. Tuy nhiên chủ yếu vẫn tập trung tại các vùng thị trường chính tại Hà Nội, Đà Nẵng, TP.HCM và các đô thị vệ tinh xung quanh.

Giá bán thứ cấp đối diện tình trạng bán cắt lỗ giảm mạnh, bắt đầu ghi nhận sự chênh lệch giá bán ở loại hình căn hộ từ 10 - 20%, giá thuê nhà ở tiếp tục tăng trong biên độ từ 10 - 20%.

Thị trường căn hộ tại Hà Nội, đang chứng kiến sự tăng trưởng ổn định trong quý III/2024. Nguồn cung căn hộ mới tăng mạnh, tỷ lệ hấp thụ tăng cao theo quý và giá bán cũng có xu hướng tăng lên.

Hà Nội và các tỉnh lân cận dẫn đầu về nguồn cung và tỷ lệ hấp thụ khi thị trường căn hộ Hà Nội ghi nhận sự bùng nổ về nguồn cung, tăng 13% theo quý, đạt khoảng 10,580 sản phẩm. Tỷ lệ hấp thụ cũng tăng mạnh, đạt trung bình 50% - 55%. TP.HCM và các tỉnh lân cận có xu hướng ngược lại, khi nguồn cung mới giảm 25% theo quý, đạt khoảng 3,540 sản phẩm. Tỷ lệ hấp thụ đạt khoảng 30% - 35%.

Giá bán tăng ở hầu hết các phân khúc, thị trường chủ đạo: Giá bán căn hộ tại cả Hà Nội và TP.HCM đều có xu hướng tăng ở hầu hết các phân khúc. Tại Hà Nội, căn hộ hạng B và A+ ghi nhận mức tăng giá cao nhất, lên tới 20% - 35% so với cùng kỳ năm trước. Tại TP.HCM, căn hộ hạng A có mức tăng giá mạnh nhất, đạt 15% - 20% so với cùng kỳ năm trước.

Thị trường BĐS 9 tháng đầu năm 2024: Trên đà tăng trưởng

Thị trường bất động sản (BĐS) Việt Nam trong 9 tháng đầu năm 2024 đã có những chuyển biến tích cực, thể hiện rõ rệt qua các chỉ số về doanh nghiệp và nhân sự trong ngành.

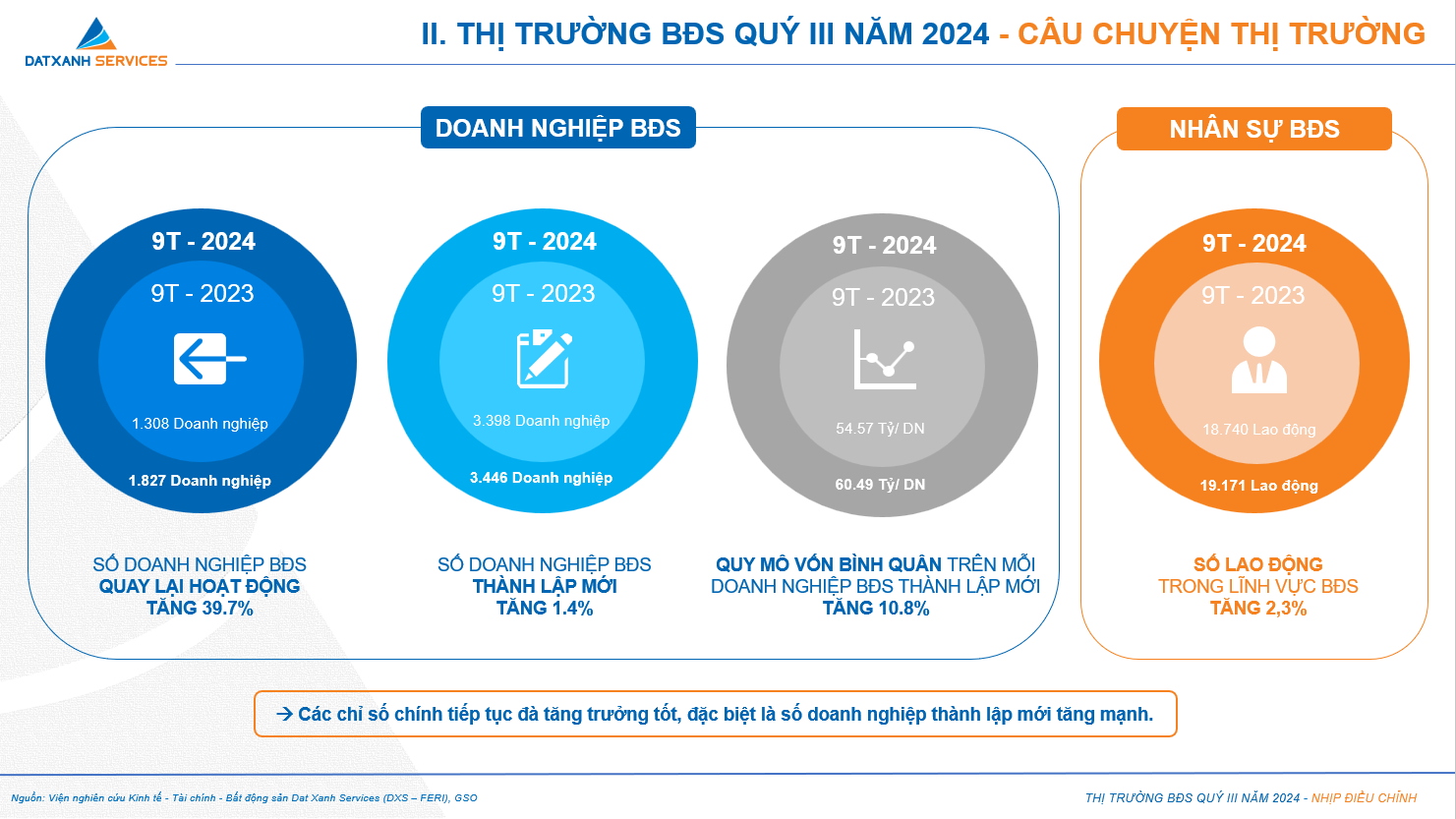

Số lượng doanh nghiệp BĐS quay lại hoạt động trong 9 tháng đầu năm 2024 đã tăng 39,7% so với cùng kỳ năm 2023, cho thấy niềm tin vào sự phục hồi của thị trường BĐS đang ngày càng gia tăng. Cùng với đó, số doanh nghiệp thành lập mới cũng ghi nhận 3,446 doanh nghiệp, tăng 1,4% so với cùng kỳ năm trước, minh chứng cho sự hấp dẫn và tiềm năng phát triển của thị trường.

Đặc biệt, quy mô vốn bình quân trên mỗi doanh nghiệp thành lập mới đã tăng 10,8% so với cùng kỳ năm 2023. Điều này cho thấy các doanh nghiệp thành lập mới có sự đầu tư tài chính nhiều hơn vào lĩnh vực BĐS, khẳng định sự lạc quan vào tương lai của thị trường. Cùng với sự phát triển của doanh nghiệp BĐS, số lao động trong lĩnh vực BĐS cũng tăng 2,3% so với cùng kỳ năm 2023, cho thấy các doanh nghiệp cũng đang tiếp tục mở rộng quy mô nhân sự bên cạnh việc gia tăng nguồn vốn.

Các chuyên gia từ Dat Xanh Services nhận định, các chỉ số tăng trưởng về số lượng doanh nghiệp, quy mô vốn và nhân sự trong 9 tháng đầu năm 2024 đều cho thấy thị trường bất động sản đang có những chuyển biến theo hướng tích cực. Niềm tin của các nhà đầu tư và doanh nghiệp vào thị trường bất động sản đang dần được khôi phục, tạo nền tảng cho sự phát triển ổn định hơn trong thời gian tới.

Thị trường bất động sản Việt Nam đang chứng kiến sự điều chỉnh linh hoạt từ phía các chủ đầu tư trong 9 tháng đầu năm 2024. Các chủ đầu tư nỗ lực hoàn tất việc tái cấu trúc; khẩn trương hoàn thiện pháp lý các dự án; tích cực triển khai khởi động các dự án mới; đa dạng hóa hoạt động M&A, mở rộng thị trường.

Các doanh nghiệp BĐS chuẩn bị nguồn lực tài chính và tập trung hoàn thiện pháp lý dự án, sẵn sàng nguồn cung mới ra thị trường. Tính đến cuối tháng 08 năm 2024, lượng vốn huy động lẫn số lượng các dự án được phê duyệt, cấp phép đều có sự cải thiện dần từ cuối 2023.

Theo NHNN, trong nửa đầu năm 2024, tín dụng BĐS tăng 4,6%, trong đó kinh doanh BĐS tăng 10,29%, chiếm 39 - 40% trong tổng tín dụng BĐS trong khi tín dụng cho tiêu dùng BĐS chỉ tăng 1,15%. Các ngân hàng lớn cho biết vẫn tạo nhiều cơ chế mở cho các chủ đầu tư tiếp cận nguồn vốn để phát triển các dự án, đặc biệt là đối với các dự án có đầy đủ pháp lý. Chính quyền các địa phương, các ban ngành cũng đang nỗ lực để tháo gỡ pháp lý cho các dự án, đặc biệt là các dự án trọng điểm.

Song song việc tăng cường huy động nguồn lực tài chính từ các kênh, đặc biệt là từ thị trường chứng khoán, huy động từ ngân hàng, các chủ đầu tư lớn đã và đang khẩn trương hoàn thiện pháp lý cho các quỹ đất, dự án đang triển khai để đảm bảo đủ nguồn tiền, nguồn hàng phục vụ các định hướng chiến lược trong chu kỳ mới.

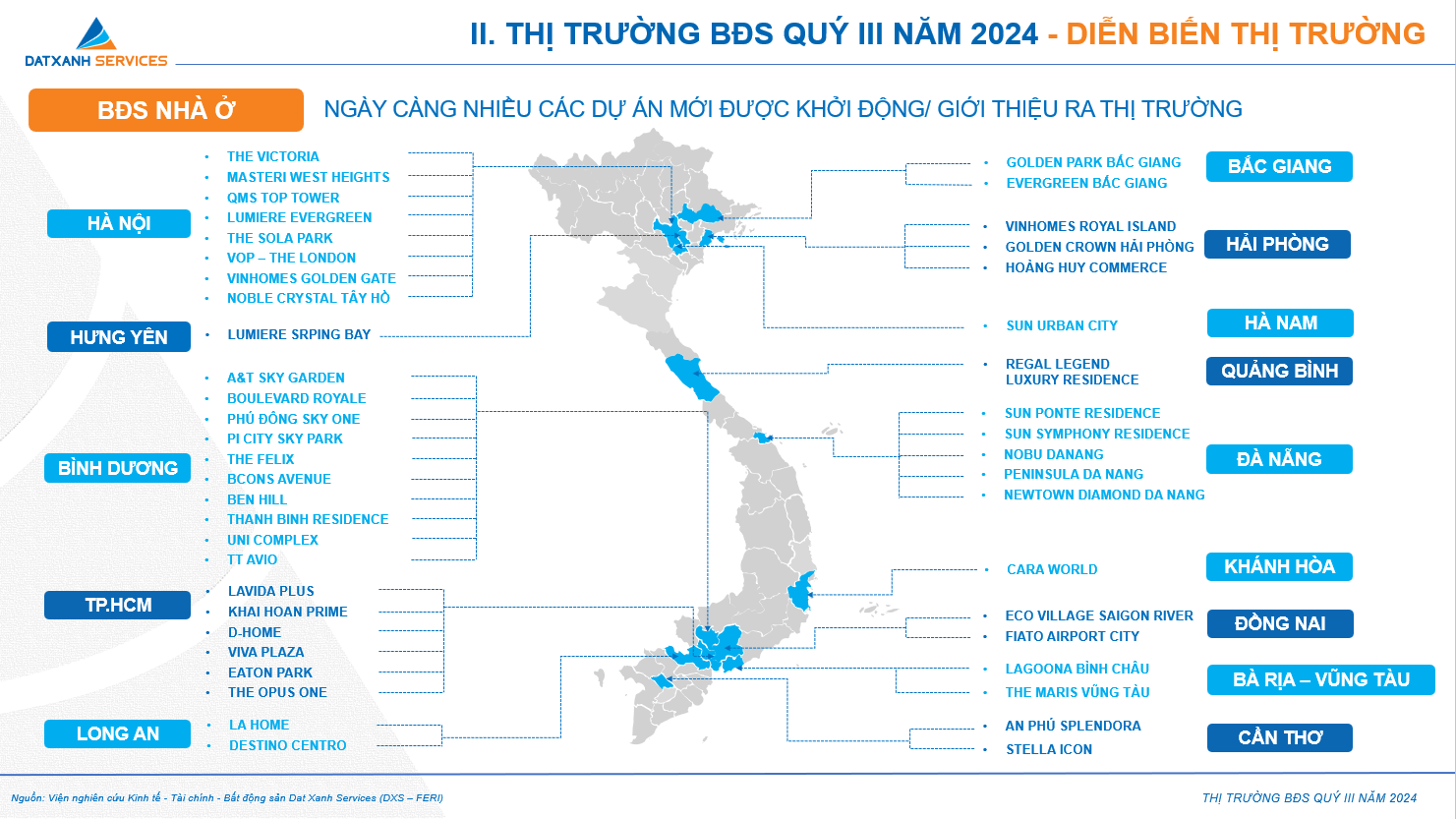

Trong Quý III năm 2024, cả nước có 04 dự án khởi công, 22 dự án kick-off và 18 sự kiện mở bán, đánh dấu một giai đoạn ấm áp hơn của thị trường bất động sản.

Sau khi hoàn tất tái cấu trúc, các chủ đầu tư đã tích cực triển khai các dự án mới nhằm tận dụng nhịp thị trường đang có dấu hiệu cải thiện. Đồng thời, khẩn trương chuẩn bị, hoàn thiện các điều kiện kinh doanh để phù hợp với các Luật mới song song việc đẩy nhanh công tác hoàn thiện pháp lý cho các quỹ đất đang có sẵn.

Các chủ đầu tư tranh thủ tận dụng các nguồn lực, hợp tác cùng nhau để săn các quỹ đất lớn trước khi bảng giá đất mới có hiệu lực có thể sẽ làm tăng chi phí phát triển dự án. Sự tham gia của nhiều bên, đặc biệt là các quỹ, các chủ đầu tư ngoại góp phần làm cho thị trường M&A ngày càng trở nên chuyên nghiệp hơn.