"Thăm khám" sức khoẻ tài chính của Xây dựng Hoà Bình sau “cuộc chiến vương quyền”

H.N

Trong Dự thảo các tờ trình sẽ được trình tại Đại hội Đồng cổ đông thường niên 2023, bên cạnh kế hoạch kinh doanh năm nay, Công ty Cổ phần Tập đoàn Xây dựng Hòa Bình (mã: HBC) hé lộ kết quả kinh doanh 2022 với khoản lỗ ròng kỷ lục trong năm 2022.

Tham gia dự thầu dự án sân bay Long Thành - “sức khỏe” tài chính của Hòa Bình không tốt.

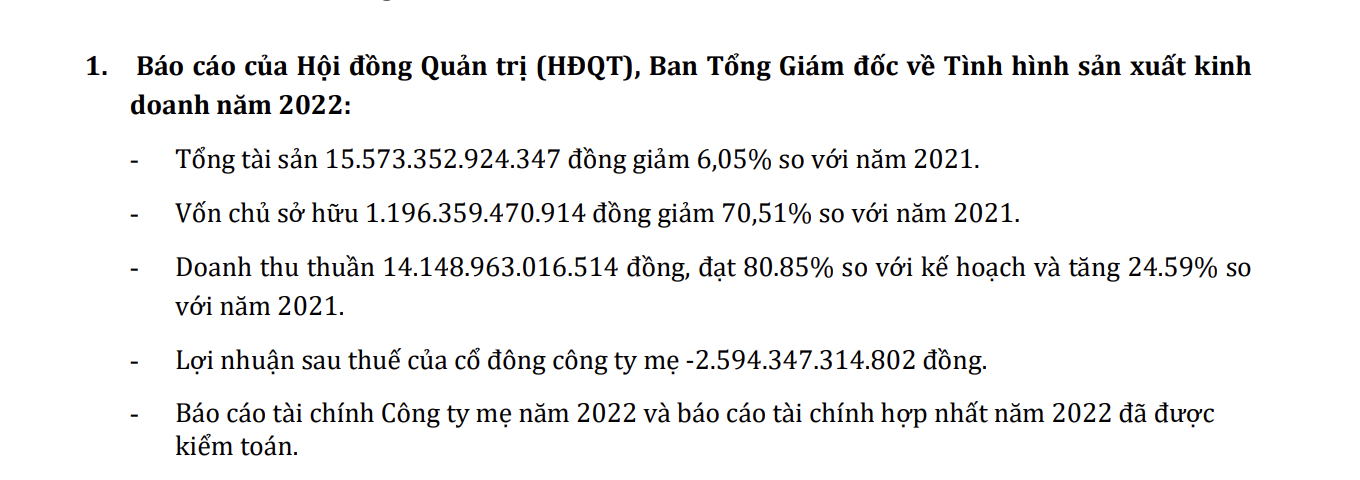

Cụ thể, tổng tài sản là 15.573 tỷ đồng, giảm 1.353 tỷ đồng so với trước kiểm toán và giảm 6,05% so với năm 2021. Vốn chủ sở hữu 1.196 tỷ đồng, giảm 1.447 tỷ đồng so với trước kiểm toán và giảm 70,5% so với năm 2021. Doanh thu thuần 14.149 tỷ đồng, tăng 26 tỷ đồng so với trước kiểm toán và tăng 25% so với năm 2021.

Đáng chú ý, lợi nhuận sau thuế của cổ đông công ty mẹ là - 2.594 tỷ đồng, số lỗ tăng thêm 1.456 tỷ đồng so với trước kiểm toán. Với kết quả không có lợi nhuận của năm 2022, HĐQT đưa ra phương án không chia cổ tức cho cổ đông.

Bước sang năm 2023, HBC đặt kế hoạch kinh doanh thận trọng với tổng doanh thu đạt 7.500 tỷ đồng và lãi sau thuế 100 tỷ đồng. Đây là kế hoạch lợi nhuận thấp nhất của Công ty trong vòng 11 năm trở lại đây kể từ năm 2013 và là kế hoạch doanh thu thấp nhất trong vòng 7 năm từ năm 2017.

Tại báo cáo tài chính tự lập, tính đến cuối quý 1/2023, nguồn vốn của Hòa Bình giảm từ 16.900 tỷ đồng xuống còn 15.696 tỷ đồng. Trong cơ cấu nguồn vốn, chủ yếu là vốn vay, nợ phải trả 13.500 tỷ đồng, vốn chủ sở hữu chỉ vỏn vẹn 2.193 tỷ đồng.

Trước đó, tại báo cáo tài chính quý 1/2023, Xây dựng Hòa Bình ghi nhận doanh thu 1.194 tỷ đồng, giảm 60% so với cùng kỳ năm trước. Mức doanh thu này còn không đủ bù cho giá vốn, dẫn đến mức lỗ gộp gần 203 tỷ đồng, so với mức lãi gộp 198 tỷ trong quý 1/2022.

Hoạt động tài chính của doanh nghiệp xây dựng này cũng không mấy khả quan khi doanh thu từ hoạt động này chỉ vỏn vẹn 2,5 tỷ đồng, giảm 96%. Bên cạnh đó, chi phí lãi vay tăng cũng đẩy chi phí tài chính lên hơn 137 tỷ đồng, tăng 45%.

Cùng với các chi phí hoạt động khác, Hòa Bình lỗ ròng hơn 444 tỷ đồng trong quý 1. Đây là quý lỗ thứ hai liên tiếp của doanh nghiệp này. Trước đó vào quý cuối năm 2022, Hòa Bình đã báo lỗ hơn 1.200 tỷ đồng.

Tại thời điểm 31/03/2023, tổng tài sản của Hòa Bình đạt gần 15.700 tỷ đồng, giảm hơn 1.200 tỷ so với đầu năm. Khoản mục chiếm tỷ trọng lớn nhất tổng tài sản là phải thu ngắn hạn cũng giảm ở mức tương tự, về mức hơn 11.000 tỷ đồng. Đáng chú ý, tiền và các khoản tương đương tiền Công ty nắm giữ chỉ còn hơn 208 tỷ đồng.

Ngoài khó khăn về tài chính, “đại gia” ngành xây dựng này cũng ghi nhận nhiều biến động về nhân sự cấp cao, cũng như xảy ra không ít xung đột trong HĐQT khiến cho doanh nghiệp này lâm vào “bế tắc”.

Trước tình hình kinh doanh khó khăn, cạn kiệt tài chính, HĐQT Tập đoàn Hòa Bình đã phải “bán con” khi thông qua việc chuyển nhượng 100% vốn góp của tập đoàn tại Công ty TNHH MTV Máy Xây dựng MATEC - công ty con, quản lý khai thác toàn bộ số thiết bị máy móc của Hòa Bình cho nhà đầu tư Ashita Group.

Ảnh chụp màn hình.

Trước đó, ngày 20/5/2023, HĐQT Hòa Bình cũng có nghị quyết về việc chuyển nhượng 100% vốn góp của Công ty TNHH Trung tâm Đổi mới sáng tạo Hòa Bình cho Công ty TNHH Nuance hoặc bên thứ 3 do Nuance chỉ định.

Trên thị trường chứng khoán, Cổ phiếu HBC của Xây dựng Hòa Bình cũng bị Sở Giao dịch Chứng khoán Tp.HCM (HoSE) chuyển từ diện kiểm soát sang hạn chế giao dịch. Nguyên nhân là do HBC đã chậm nộp báo cáo tài chính năm 2022 đã được kiểm toán quá 45 ngày so với thời hạn quy định.

Việc bị chuyển sang diện hạn chế giao dịch đồng nghĩa với việc cổ phiếu HBC của Tập đoàn Xây dựng Hòa Bình chỉ được giao dịch phiên chiều của ngày giao dịch theo phương thức khớp lệnh tập trung và phương thức giao dịch thỏa thuận.

Trước đó, HoSE đã liên tục có thông báo nhắc nhở và đưa vào diện kiểm soát với các công ty này vì chậm nộp báo cáo tài chính 2022. Theo quy chế giao dịch chứng khoán, hạn chế giao dịch là mức phạt nặng thứ ba đối với một cổ phiếu niêm yết. Hai mức phạt cao hơn là tạm ngừng giao dịch và đình chỉ giao dịch.

Năm 2023, đầu tư công chính là xung lực hỗ trợ mạnh mẽ cho nền kinh tế Việt Nam, bên cạnh vốn đầu tư FDI và tiêu dùng nội địa. Do vậy, nhóm doanh nghiệp xây dựng sẽ có cơ hội để bứt phá sau khoảng thời gian trầm lắng do dịch bệnh.

Tuy nhiên, tiêu chí để lựa chọn nhà thầu xây dựng của hầu hết các chủ đầu tư sẽ ưu tiên doanh nghiệp có kinh nghiệm thi công, tiến độ đảm bảo và năng lực tài chính lành mạnh. Chính vì vậy, những doanh nghiệp có năng lực tài chính yếu, thường xuyên lỗ sẽ khó tiếp cận các gói thầu, dự án lớn.

Chứng khoán Vietcombank (VCBS) cho rằng các gói thầu xây lắp mới trong chu kì đầu tư 2021 – 2025 sẽ tập trung nhiều hơn cho các doanh nghiệp có quy mô và tiềm lực tài chính lớn. Điều này đến từ việc quy mô mỗi gói thầu xây lắp cao hơn đáng kể so với chu kì đầu tư trước do chủ trương không chia nhỏ các gói thầu để quản lý chất lượng và lọc bỏ các nhà thầu năng lực yếu.

Các nhà thầu có nguồn lực tài chính tốt sở hữu nhiều lợi thế trong việc duy trì hoạt động mua vật liệu và đảm bảo tiến độ xây dựng ngay cả khi giá thị trường diễn biến bất lợi. Song song đó, họ sẽ có vị thế tốt để đàm phán với các nhà cung cấp.

Sau các hợp đồng tại giai đoạn đầu tư 2016 - 2020, nhiều nhà thầu đã bộc lộ hạn chế về năng lực và không được ưu tiên cho các gói thầu thuộc giai đoạn mới.

Các chuyên gia sẽ đánh giá cao các doanh nghiệp sở hữu dòng tiền tốt và cơ cấu tài chính khỏe mạnh, qua đó giúp doanh nghiệp đảm nhận được các gói thầu lớn và không phụ thuộc quá nhiều vào nguồn vốn vay tài chính cho hoạt động thi công. Ngoài ra, điều này sẽ giúp doanh nghiệp có khả năng tận dụng được việc tham gia xây lắp dự án hạ tầng để cải thiện các hoạt động kinh doanh khác của mình.