Sở hữu hàng triệu tỷ đồng bất động sản thế chấp, Vietinbank tăng tốc rao bán để thu hồi nợ

Lê Tuấn

Thời quan gia, ngân hàng Vietinbank liên tục rao bán các bất động sản thế chấp từ vài tỷ đến trăm tỷ để thu hồi nợ xấu. Tại thời điểm đầu năm 2022, Vietinbank có hơn 1,4 triệu tỷ đồng bất động sản đang thế chấp.

Vietinbank ồ ạt rao bán bất động sản thế chấp từ vài tỷ đến vài chục tỷ đồng

Thời gian gần đây, nhiều ngân hàng lớn rao bán hàng loạt bất động sản để thu hồi nợ, vì “bóng ma” nợ xấu đang dần hiện rõ và sẽ ảnh hưởng đến chất lượng tài sản của các nhà băng. Một trong những nhà băng đang ráo riết thanh lý loạt bất động sản là Vietinbank.

Theo đó, Vietinbank chi nhánh KCN Quế Võ thông báo về việc bán đấu giá khoản nợ của hai doanh nghiệp là Công ty TNHH Thương mại vận tải Tiến Đạt (Công ty Tiến Đạt) và Công ty TNHH Thương mại vận tải Thảo Mạnh (Công ty Thảo Mạnh).

Khoản nợ của Công ty Tiến Đạt tại VietinBank tính đến hết ngày 22/8 là hơn 17,8 tỷ đồng, trong đó nợ gốc là 8,2 tỷ đồng, còn lại là lãi và lãi phạt.

Tài sản đảm bảo cho khoản nợ là 5 quyền sử dụng đất tại tỉnh Bắc Ninh. Lô đất lớn nhất có diện tích 320 m2 có địa chỉ tại xã Phật Tích, huyện Tiên Du, tài sản trên đất là nhà bê tông hai tầng với tổng diện tích sử dụng là 160 m2. Bốn lô đất còn lại đều thuộc thị xã Từ Sơn lần lượt có diện tích 148 m2, 124 m2, 118 m2 và 110 m2.

Trước đó, VietinBank bán hai khoản nợ hơn 200 tỷ đồng, thế chấp bằng bất động sản tại TP HCM và Hà Nội.

Cụ thể, VietinBank chi nhánh 10 TP HCM vừa có thông báo về việc tiến hành xử lý bán hai khoản nợ có tài sản bảo đảm để thu hồi nợ của Công ty TNHH Xây dựng - Sản xuất - Thương mại xuất nhập khẩu Tân Âu Cơ (Công ty Tân Âu Cơ) và Công ty TNHH Xây dựng Thương mại Dịch vụ Phương Nam Nhi (Công ty Phương Nam Nhi).

Tính đến ngày 14/8, tổng dư nợ của Công ty Tân Âu Cơ tại VietinBank là hơn 121 tỷ đồng, trong đó nợ gốc 29,5 tỷ đồng, nợ lãi và lãi phạt là 91,5 tỷ đồng.

Tài sản đảm bảo cho khoản nợ là ba bất động sản tại TP HCM. Giá khởi điểm bán khoản nợ là 50,5 tỷ đồng, bằng 40% tổng dư nợ của doanh nghiệp tại ngân hàng.

Khoản nợ thứ hai VietinBank rao bán là của Công ty Phương Nam Nhi. Tổng dư nợ của doanh nghiệp này tính đến hết ngày 14/8 là 89,2 tỷ đồng. Trong đó, nợ gốc là 24,7 tỷ đồng, nợ lãi và lãi phạt là hơn 64,5 tỷ đồng.

Tài sản bảo đảm cho khoản nợ là quyền sử dụng đất ở tại huyện Gia Lâm, TP Hà Nội. Ngoài ra, tài sản đảm bảo còn là nhà ở và quyền sử dụng đất ở tại quận Tân Bình, TP HCM. Giá khởi điểm bán khoản nợ là 50,6 tỷ đồng, tương đương với 55% tổng dư nợ của doanh nghiệp tại VietinBank.

Đầu tháng 8/2022, VietinBank sắp bán nợ hơn 300 tỷ đồng thế chấp bằng 10 căn hộ tại Hà Nội.

Cụ thể, VietinBank chi nhánh Ngô Quyền thông báo về việc lựa chọn đơn vị tổ chức bán đấu giá khoản nợ của Công ty TNHH Phát triển Thương mại Việt Phát (Công ty Việt Phát).

Tính đến hết ngày 31/7, tổng dư nợ của doanh nghiệp tại VietinBank là hơn 316,4 tỷ đồng, trong đó nợ gốc 215 tỷ đồng, nợ lãi và lãi phạt là hơn 101 tỷ đồng.

Theo thông báo định giá khoản nợ trên ngày 21/4 của VietinBank, tài sản thế chấp cho khoản nợ là 9 căn chung cư tại số 93 Lò Đúc, phường Phạm Đình Hổ, quận Hai Bà Trưng, Hà Nội. Tổng giá trị tài sản theo định giá khi cho vay là 43,22 tỷ đồng.

Tài sản đảm bảo còn là một căn hộ chung cư tại khu đô thị Vinhomes Times City được định giá 3,16 tỷ đồng và một quyền sử dụng đất và tài sản gắn liền với đất tại quận Long Biên có giá 10,7 tỷ đồng.

Ngoài ra, khoản nợ còn được đảm bảo bằng hai xe ô tô và hàng tồn kho được định giá hơn 277 tỷ đồng.

Giá khởi điểm dự kiến ngân hàng đưa ra cho toàn bộ tài sản trên là hơn 220 tỷ đồng.

Tháng 7/2022, VietinBank chi nhánh TP HCM thông báo bán hoặc chuyển nhượng toàn bộ khoản nợ (bao gồm cả nợ gốc và lãi) của một khách hàng cá nhân để thu hồi nợ.

Tính đến ngày 5/7, tổng dư nợ của vị khách hàng cá nhân này là hơn 116,6 tỷ đồng, trong đó nợ gốc 79,9 tỷ đồng, còn lại là các khoản nợ lãi, lãi phạt.

Tài sản thế chấp cho khoản nợ là quyền sử dụng đất tại TP Đà Lạt, tỉnh Lâm Đồng. Lô đất có diện tích 639,83 m2 (đất ở tại đô thị), trong đó sử dụng riêng 633,45 m2, sử dụng chung 6,38 m2.

Tài sản trên đất là khách sạn Phố Núi có diện tích xây dựng 511,8 m2, diện tích sàn 2.041 m2. Giá bán/chuyển nhượng sẽ được thỏa thuận với người có nhu cầu mua, ngân hàng cho biết.

Ngoài ra, VietinBank rao bán hai khoản nợ chục tỷ đồng, thế chấp bằng loạt tài sản tại Long An, Bình Dương, Cần Thơ.

Đầu tháng 7/2022, VietinBank cũng thông báo xử lý khoản nợ có tài sản bảo đảm của CTCP Năng lượng Quốc tế Dolla tại VietinBank Hoàn Kiếm để thu hồi nợ vay. Tính đến ngày 29/6, tổng dư nợ của CTCP năng lượng Quốc tế Dolla là hơn 28,6 tỷ đồng, trong đó nợ gốc gần 12 tỷ đồng, nợ lãi và lãi quá hạn là hơn 16,6 tỷ đồng.

Tài sản bảo đảm cho khoản nợ là quyền sử dụng đất và tài sản gắn liền với hai bất động sản tại quận Hoàng Mai và một bất động sản tại quận Ba Đình, Hà Nội. Trong đó, tài sản thế chấp thứ nhất là thửa đất số 37 rộng 132 m2 thuộc phường Đại Kim, quận Hoàng Mai. Tài sản thứ hai là lô đất rộng 115,8 m2 phường Vĩnh Hưng, quận Hoàng Mai. Tài sản thế chấp thứ ba là lô đất có diện tích 42,1 m2 (diện tích sử dụng chung 11,9 m2, sử dụng riêng 30,2 m2) tại phường Ngọc Hà, quận Ba Đình.

Vietinbank ôm nhiều bất động sản thế chấp nhất hiện nay

Tài sản bảo đảm tại các ngân hàng hiện nay rất đa dạng từ bất động sản, động sản, tiền gửi, vàng, đá quý, giấy tờ có giá, phương tiện vận chuyển, máy móc thiết bị, hàng tồn kho,….Tuy nhiên, tài sản chủ yếu và phổ biến nhất vẫn là bất động sản.

Bất động sản vẫn được các nhà băng ưu tiên nhận làm tài sản cầm cố, thế chấp hơn cả bởi đây là những tài sản có giấy tờ chứng minh quyền sở hữu rõ ràng, ít hao mòn giá trị và khi phát sinh nợ xấu thì phát mãi có lợi hơn so với máy móc, hàng tồn kho hay giấy tờ có giá. Giá trị chuyển nhượng bất động sản thường tăng trong dài hạn do đặc tính khan hiếm. Dù vậy, việc phát mãi các khối bất động sản giá trị lớn cũng không phải lúc nào cũng dễ dàng, thậm chí Vietinbank còn phải thẩm định, đấu giá liên tục, có ngân hàng còn cho cho thanh toán "trả góp" mới bán được.

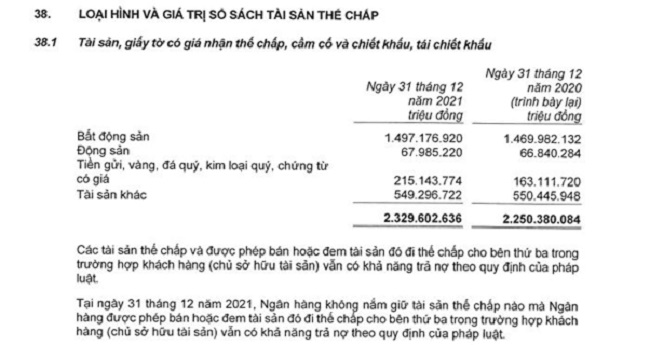

Theo số liệu từ báo cáo tài chính năm 2021, tính đến 31/12/2021, Vietinbank nắm giữ hơn 2,32 triệu tỷ đồng tài sản thế chấp. Trong đó bất động sản thế chấp ghi nhận hơn 1,49 triệu tỷ đồng, chiếm tới 64% tổng tài sản thế chấp. Kéo theo tỷ lệ tài sản thế chấp/dự nợ cho vay của Vietinbank ở mức 206%, tương ứng cứ mỗi đồng cho vay được đảm bảo bởi 2,06 đồng tài sản thế chấp và riêng bất động sản thế chấp là 1,32 đồng.

Nguồn: BCTC hợp nhất kiểm toán năm 2021 tại Vietinbank.

Tuy nhiên, trong báo cáo tài chính hợp nhất quý 2/2022, số liệu về tài sản thế chấp và bất động sản thế chấp tại nhà băng này không được đề cập đến.

Với lượng bất động sản thế chấp khủng cỡ này, Vietcombank luôn đi đầu trong việc thanh lý bất động sản để thu hồi nợ xấu. Đồng thời, nhà băng này luôn nằm trong top ngân hàng có số dư nợ xấu cao nhất ngành.

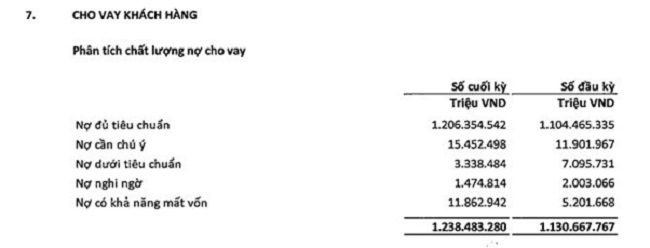

Cụ thể, tính đến 30/6/2022, tổng nợ xấu tại Vietinbank tăng 17% so với đầu năm, lên mức gần 16.667 tỷ đồng. Trong đó, có sự dịch chuyển từ nợ dưới tiêu chuẩn và nợ nghi ngờ sang nợ có khả năng mất vốn, khiến nợ có khả năng mất vốn cao gấp 2,3 lần đầu năm, lên hơn 11.858 tỷ đồng.

Với dư nợ cho vay tăng thấp hơn nợ xấu, do đó tỷ lệ nợ xấu trên dư nợ vay tại Vietinbank cũng tăng từ 1,26% đầu năm lên mức 1,35%.

Ngoài ra, nợ nhóm 2 (nợ cần chú ý với các khoản nợ quá hạn từ 90 đến 120 ngày) tính đến 30/6/2022 ghi nhận gần 15.449 tỷ đồng, tăng 30% so với 11.902 tỷ đồng hồi đầu năm. Dù chưa bị xếp vào nhóm nợ xấu nhưng tình trạng dư nợ khoản vay quá hạn nhảy vọt bất thường cho thấy nhiều người đi vay không có khả năng trả nợ đúng hạn, tiềm ẩn nguy cơ nợ xấu trong tương lai của ngân hàng.

Chi tiết các nhóm nợ tại Vietinbank tính đến 30/6/2022 (nguồn: BCTC hợp nhất quý 2/2022)

Trong báo cáo của Vietnam Report, nhiều chuyên gia tham gia khảo sát nhận định, nợ xấu đang có xu hướng tăng khá mạnh. Sức ảnh hưởng của đại dịch lên bảng cân đối kế toán của nhà băng được dự báo sẽ còn tiếp tục kéo dài khi doanh nghiệp chưa thể phục hồi và những khoản nợ sau khi được tạo điều kiện cơ cấu lại đang xếp ở nợ nhóm 1 và 2 nhưng vẫn không thể cải thiện sẽ buộc hệ thống phải chính thức ghi nhận là nợ xấu, đặc biệt là sau khi Thông tư 14 hết hiệu lực vào ngày 30/6/2022 sẽ khiến vấn đề nợ xấu tại các ngân hàng nổi rõ hơn.

Có thể thấy, nhiều áp lực về nợ xấu ngày càng gia tăng khi hành lang pháp lý hỗ trợ hết thời gian, buộc các ngân hàng phải tăng cường rao bán tài sản đảm bảo để giảm bớt gánh nặng này.