Lợi nhuận 6 tháng đầu năm 2022 tại ngân hàng TPBank tăng trưởng song dòng tiền kinh doanh lại bất ngờ âm nặng. Hơn nữa, lãi dự thu tính đến cuối tháng 6/2022 tăng đến 28% so với đầu năm, lên gần 2.484 tỷ đồng. Chưa kể nợ xấu và nợ tiềm ẩn vẫn đang chực chờ.

Lãi lớn nhưng dòng tiền kinh doanh tại TPBank bất ngờ âm nặng

Ngân hàng TMCP Tiên Phong (TPBank, mã: TPB) vừa công bố báo cáo tài chính quý 2/2022 với lãi trước thuế 6 tháng đầu năm 2022 đạt gần 3.788 tỷ đồng, tăng 26% so với cùng kỳ, dù chi phí dự phòng rủi ro tín dụng và chi phí hoạt động tăng khá mạnh.

Cụ thể, 6 tháng đầu năm 2022, Ngân hàng TPBank ghi nhận thu nhập lãi thuần tăng 22% so với cùng kỳ lên mức hơn 5.866 tỷ đồng.

Ngoài ra, các nguồn thu ngoài lãi cũng đều ghi nhận mức tăng trưởng. Trong đó, lãi từ hoạt động dịch vụ tăng mạnh 72% so với cùng kỳ 2021, lên hơn 1.192 tỷ đồng; lãi từ hoạt động kinh doanh ngoại hối cũng tăng 34% đạt hơn 211 tỷ đồng; đặc biệt lãi từ hoạt động khác đột biến gấp 9,2 lần so với cùng kỳ, ghi nhận hơn 378 tỷ đồng. Cá biệt, chỉ có hoạt động mua bán chứng khoán đầu tư giảm nhẹ 2%, xuống còn 541 tỷ đồng.

Mặc dù 6 tháng đầu năm, ngân hàng TPBank dành hơn 1.400 tỷ đồng để trích lập dự phòng rủi ro tín dụng, tăng tới 40% so với cùng kỳ 2021 và chi phí hoạt động tăng 35% lên hơn 3.000 tỷ đồng), nhưng vẫn báo lãi sau thuế đạt hơn 3.031 tỷ đồng, tăng 26% so với cùng kỳ.

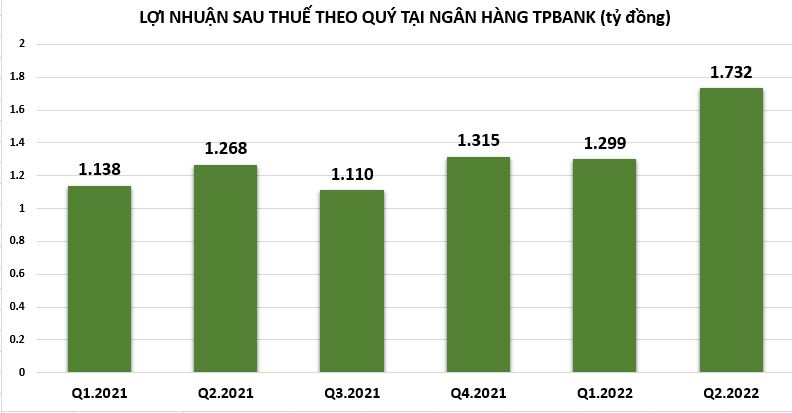

Tính riêng quý 2/2022, ngân hàng TPBank ghi nhận thu nhập lãi thuần tăng 20% so với cùng kỳ lên mức gần 3.035 tỷ đồng. Các nguồn thu ngoài lãi tăng trưởng. Hơn nữa, trong quý 2, TPBank trích lập hơn 645 tỷ đồng chi phí dự phòng rủi ro tín dụng, tăng nhẹ 5%, do đó ngân hàng báo lãi trước thuế gần 2.165 tỷ đồng, tăng 37% so cùng kỳ.

Nếu so với kế hoạch 8.200 tỷ đồng lợi nhuận trước thuế được đề ra cho cả năm, TPBank đã thực hiện được 46% chỉ tiêu sau nửa đầu năm.

Đáng chú ý, tuy lợi nhuận tăng trưởng ấn tượng nhưng trong 6 tháng qua, dòng tiền tại TPBank lại bất ngờ âm nặng.

Cụ thể, lưu chuyển tiền thuần từ hoạt động kinh doanh của TPBank bất ngờ âm 13.050 tỷ đồng, trong khi cùng kỳ vẫn dương 11.806 tỷ đồng; dòng tiền thuần từ hoạt động đầu tư cũng âm gần 266 tỷ đồng và dòng tiền thuần từ hoạt động tài chính âm hơn 196 tỷ đồng, trong khi cùng kỳ 2021 dương hơn 994 tỷ đồng. Do đó, tổng lưu chuyển tiền thuần trong kỳ âm hơn 13.512 tỷ đồng trong khi cùng kỳ 2021 dương gần 12.521 tỷ đồng.

Lãi dự thu tăng nhanh, lợi nhuận có đang bị thổi phồng?

Cùng với sự tăng trưởng mạnh của lợi nhuận, một chỉ tiêu khác cũng "âm thầm" tăng trên bảng cân đối kế toán các ngân hàng, đó là "lãi, phí dự thu" hay gọi tắt là lãi dự thu.

Tính đến 30/6/2022, lãi dự thu tại TPBank tăng 28% so với đầu năm, lên gần 2.484 tỷ đồng. Tỷ lệ lãi dự thu/tổng tài sản ở mức gần 1%.

Lãi dự thu là các khoản lãi dự kiến sẽ thu được trong tương lai và là một phương thức hạch toán bình thường trong kế toán ngân hàng. Tuy nhiên, sẽ có những rủi ro khi lãi dự thu mãi không thể thu hồi có thể do nợ xấu, bên phải trả mất khả năng thanh toán.

Điều đó khiến lãi dự thu được đánh giá là một nguồn "lãi ảo" cho các ngân hàng. Và khi con số lãi dự thu càng lớn, khả năng tác động đến lợi nhuận của ngân hàng càng cao.

Trong báo cáo phân tích ngành ngân hàng, chuyên gia của Công ty Chứng khoán Yuanta Việt Nam (YSVN) nêu quan điểm thận trọng về vấn đề này. Theo đó, lãi dự thu cao có thể bóp méo lợi nhuận. Trong mọi trường hợp, lãi dự thu chưa thu được có thể làm giảm lợi nhuận.

Tính đến 30/6/2022, tổng tài sản của ngân hàng TPBank tăng hơn 6% lên 310.772 tỷ đồng. Trong đó, cho vay khách hàng tăng 7% lên hơn 151.083 tỷ đồng.

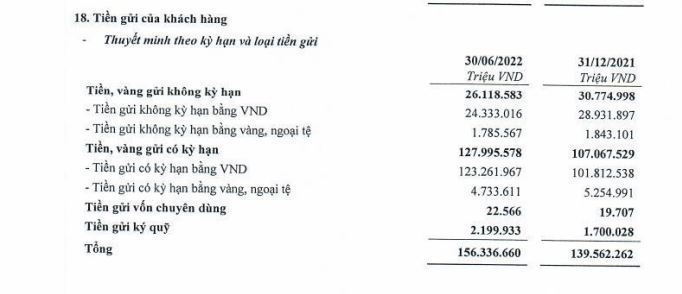

Về nguồn vốn, tiền gửi khách hàng đạt hơn 156.336 tỷ đồng, tăng 12% so với đầu năm.

Đáng chú ý, tiền gửi không kỳ hạn tại TPBank sụt giảm 15%, tương đương giảm hơn 4.656 tỷ đồng, xuống còn 26.118 tỷ đồng.

Nguồn: BCTC quý 2/2022 tại TPBank.

Thực tế, tiền gửi không kỳ hạn là một cấu phần quan trọng trong huy động vốn của các ngân hàng thương mại, là loại tiền gửi có mức lãi suất thấp nhất, chỉ ở mức 0,1-0,5%/năm. Ngân hàng sở hữu được nguồn vốn giá rẻ này sẽ có cơ hội giảm lãi suất cho vay hoặc nâng biên lợi nhuận, đồng thời cũng là một trong những yếu tố khẳng định chất lượng dịch vụ, uy tín của hệ thống.

Những năm gần đây, nguồn tiền gửi không kỳ hạn lại càng trở nên cực kỳ quan trọng với ngân hàng thương mại khi họ phải giảm mạnh lãi suất cho vay.

Nợ xấu cùng nợ tiềm ẩn vẫn chực chờ?

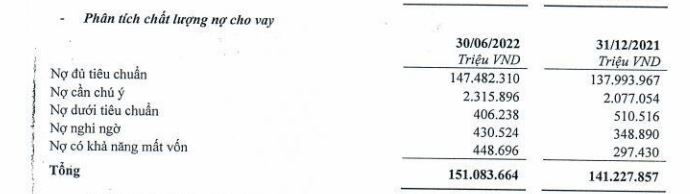

Về chất lượng nợ vay, tổng nợ xấu tại TPBank tính đến 30/6/2022 tăng 11% lên hơn 1.285 tỷ đồng, tương ứng tỷ lệ nợ xấu tăng từ 0,82% hồi đầu năm lên 0,85%. Trong đó, nợ có khả năng mất vốn tăng đến 50% chiếm 448,6 tỷ đồng, nợ nghi ngờ tăng 23% lên 430,5 tỷ đồng; riêng nhóm nợ dưới tiêu chuẩn lại giảm 20% xuống còn 406 tỷ đồng.

Ngoài ra, nợ nhóm 2 (nợ cần chú ý với các khoản nợ quá hạn từ 90 đến 120 ngày) tính đến 30/6/2022 tăng 11% lên gần 2.316 tỷ đồng. Dù chưa bị xếp vào nhóm nợ xấu nhưng tình trạng dư nợ khoản vay quá hạn nhảy vọt bất thường cho thấy nhiều người đi vay không có khả năng trả nợ đúng hạn, tiềm ẩn nguy cơ nợ xấu trong tương lai của ngân hàng.

Nguồn: BCTC quý 2/2022 tại TPBank

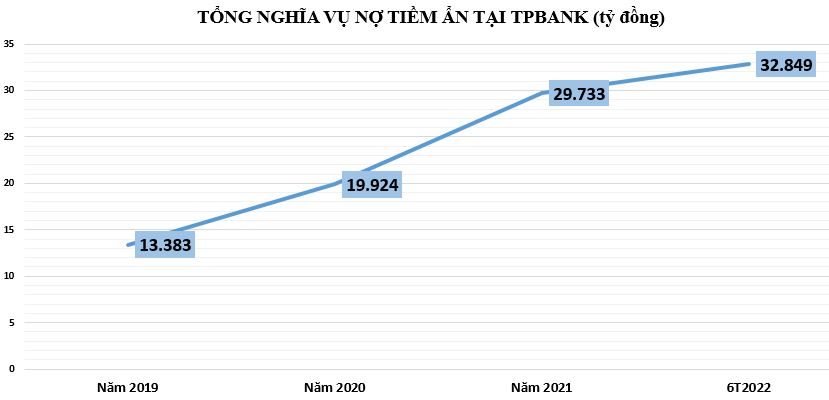

Ngoài ra, tính đến 30/6/2022, nghĩa vụ nợ tiềm ẩn tại TPBank ghi nhận hơn 32.849 tỷ đồng, tăng thêm 3.116 tỷ đồng trong 6 tháng qua, tương đương tăng 10%. Trong đó, bảo lãnh vay vốn giảm nhẹ 4% còn 203 tỷ đồng; cam kết trong nghiệp vụ L/C tăng 36% đạt gần 5.200 tỷ đồng và bảo lãnh khác tăng 7% lên gần 27.446 tỷ đồng.

Đối với các ngân hàng thương mại, nghĩa vụ nợ tiềm ẩn chủ yếu bao gồm các khoản bảo lãnh vay vốn, cam kết trong nghiệp vụ L/C, các khoản bảo lãnh khác như thanh toán, thực hiện hợp đồng, dự thầu… Trong đó, cam kết trong nghiệp vụ L/C nhìn chung có tính an toàn cao hơn so với các khoản bảo lãnh vay vốn hay các khoản bảo lãnh khác.

Nghĩa vụ nợ tiềm ẩn không được phản ánh trực tiếp trong bảng cân đối kế toán mà chỉ được ghi nhận ngoại bảng, chưa được coi là nợ xấu. Tuy nhiên, rủi ro từ các nghĩa vụ nợ tiềm ẩn của nhóm ngân hàng thương mại luôn hiện hữu, nó như ‘quả bom’ nổ chậm.

Thương hiệu được coi là một trong những tài sản quý giá nhất của doanh nghiệp, đại diện cho bộ mặt của doanh nghiệp mang lại những giá trị vô hình không hiện hữu trực tiếp cho doanh nghiệp đó. Sức mạnh thương hiệu mang lại tính ổn định tiêu thụ, thu hút khách hàng tiềm năng, định hướng mở rộng thị trường.

– Sáng ngày 20/7/2022 vừa qua, tại Trung tâm tổ chức sự kiện Aquaria (Lê Đức Thọ, Nam Từ Liêm, Hà Nội), Viện IMRIC đã tổ chức trọng thể Lễ ra mắt Chi nhánh miền Bắc trực thuộc.

Các đơn vị phân phối, trung tâm thương mại, siêu thị, điểm giới thiệu và bán sản phẩm OCOP, các sàn giao dịch điện tử… sẽ tăng cường kết nối giao thương để người tiêu dùng Thủ đô, trong nước và quốc tế nhận diện thương hiệu và tiêu thụ sản phẩm OCOP Hà Nội.

.jpg)