Phân hóa lợi nhuận ngoại hối ngân hàng trong 9 tháng đầu năm 2025

Lê Tuấn

Trong bối cảnh tỷ giá biến động mạnh trong 9 tháng đầu năm 2025, mảng kinh doanh ngoại hối đã đóng góp một phần vào tăng trưởng tổng thu nhập hoạt động (TOI) của các ngân hàng.

9 tháng đầu năm 2025, bất chấp bối cảnh tỷ giá biến động mạnh, hoạt động kinh doanh ngoại hối tiếp tục là một trong những mảng mang lại lợi nhuận đột biến cho nhiều ngân hàng. Tuy nhiên giữa các ngân hàng có sự phân hoá rõ nét khi ghi nhận lãi thuần từ kinh doanh ngoại hối giảm sút trong khi số khác lại tăng trưởng mạnh, thậm chí tăng bằng lần.

Dữ liệu từ báo cáo tài chính hợp nhất quý III/2025 tại các ngân hàng niêm yết cho thấy, trong 9 tháng đầu năm 2025 có 14 nhà băng tăng trưởng lãi thuần từ kinh doanh ngoại hối so với cùng kỳ năm trước, 13 ngân hàng ghi nhận lãi giảm từ mảng kinh doanh ngoại hối.

Theo đó, Vietcombank tiếp tục duy trì vị trí dẫn đầu ngành với lãi thuần từ hoạt động kinh doanh đạt 4.939 tỷ đồng, tăng 33% so với cùng kỳ, nhờ lợi thế đặc thù trong lĩnh vực ngoại thương của mình.

Ảnh minh hoạ. Nguồn: IT

Xét về tốc độ tăng trưởng, Kienlongbank là ngân hàng có lãi thuần tăng trưởng ba con số, đạt 55 tỷ đồng so với chỉ 6 tỷ đồng cùng kỳ. TPBank cũng thu về khoản lãi từ hoạt động kinh doanh ngoại hối là 306 tỷ đồng, tăng 727% so với cùng kỳ năm trước. Ngân hàng SHB cũng ghi nhận tăng 144%, thu về 117 tỷ đồng.

Ngân hàng PGBank, Nam A Bank chuyển từ lỗ sang lãi trong 9 tháng đầu năm nay, thu về lần lượt 73 tỷ và 45 tỷ; trong khi cùng kỳ lỗ 3 tỷ và 22 tỷ đồng.

Trái ngược với đà tăng, nhiều ngân hàng ghi nhận kết quả kinh doanh ngoại hối giảm. Trong đó, lãi thuần từ hoạt động kinh doanh ngoại hối của ABBank giảm nhiều nhất 77% so với cùng kỳ, chỉ thu về 119 tỷ đồng trong 9 tháng. Tuy nhiên, báo cáo tài chính hợp nhất quý III lại không thuyết minh chi tiết khoản này.

9 tháng đầu năm, lãi thuần từ hoạt động kinh doanh ngoại hối tại ngân hàng VIB cũng giảm đến 73% so với cùng kỳ, chỉ còn gần 124 tỷ đồng. Trong đó, thu nhập từ kinh doanh ngoại hối chỉ đạt 964 tỷ đồng, giảm đến 41% chủ yếu do thu nhập từ các công cụ tài chính phái sinh tiền tệ giảm mạnh 69% so với cùng kỳ, chỉ thu về gần 377 tỷ đồng.

Báo cáo tài chính Hợp nhất Soát xét 9 tháng đầu năm 2025 tại VIB.

Tương tự, lãi thuần từ kinh doanh ngoại hối tại VPBank cũng chỉ thu về 216 tỷ đồng, giảm đến 64% so với cùng kỳ. Trong đó, thu nhập từ kinh doanh ngoại hối giảm 10% xuống còn hơn 3.121 tỷ đồng chủ yếu do thu từ các công cụ tài chính phái sinh tiền tệ giảm mạnh 76% chỉ còn hơn 428 tỷ đồng. Trong khi đó, chi phí cho hoạt động kinh doanh ngoại hối chiếm đến hơn 2.901 tỷ đồng. Do đó lãi thuần từ hoạt động này giảm mạnh.

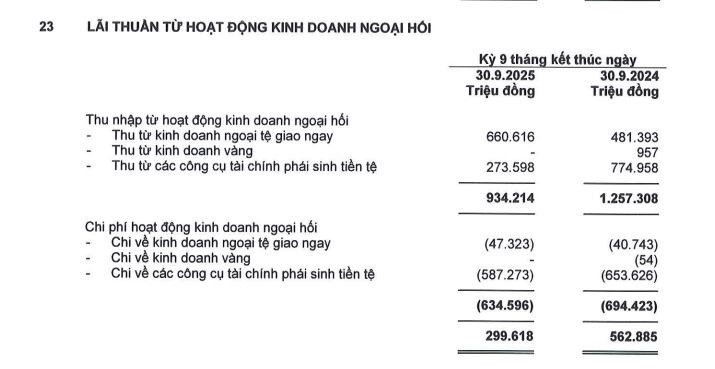

Tại SeABank, trong 9 tháng đầu năm, thu nhập từ kinh doanh ngoại hối đạt hơn 934 tỷ đồng, giảm 26% so với cùng kỳ chủ yếu do thu từ các công cụ tài chính phái sinh tiền tệ giảm mạnh 65%, chỉ đạt hơn 273 tỷ đồng. Đồng thời, chi phí cho hoạt động tài chính giảm nhẹ 9% nhưng vẫn chiếm hơn 634 tỷ đồng. Kết quả, lãi thuần từ kinh doanh ngoại hối tại SeABank giảm mạnh 47%, chỉ thu về hơn 299 tỷ đồng.

Báo cáo tài chính Hợp nhất quý 3 năm 2025 tại SeABank.

Hay tại ngân hàng OCB, lãi thuần từ kinh doanh ngoại hối cũng giảm 38% xuống còn 178 tỷ đồng. Thậm chí nhiều ngân hàng lớn cũng thất thu từ kinh doanh ngoại hối. Tại BIDV, lãi thuần từ kinh doanh ngoại hối giảm 19%, chỉ thu về 3.186 tỷ đồng, còn tại Vietinbank cũng giảm đến 18% so với cùng kỳ, đạt 2.565 tỷ đồng.

Thực tiễn cho thấy hoạt động kinh doanh ngoại hối luôn tiềm ẩn mức độ rủi ro cao và biến động mạnh, ngay cả đối với các ngân hàng có quy mô lớn và năng lực quản trị tốt. Mặc dù vậy, đây vẫn là lĩnh vực không thể bỏ qua, bởi nhu cầu sử dụng ngoại tệ cho du lịch, du học, định cư và các giao dịch quốc tế của cá nhân, doanh nghiệp ngày càng gia tăng; cùng với đó là dòng kiều hối chuyển về Việt Nam tiếp tục duy trì đà tăng qua các năm, tạo ra nhu cầu thị trường ổn định và giàu tiềm năng.

Tuy nhiên, lợi nhuận từ kinh doanh ngoại hối của ngân hàng có thể suy giảm hoặc chuyển sang thua lỗ do chịu tác động đồng thời của nhiều yếu tố như biến động tỷ giá mạnh, rủi ro thanh khoản, chi phí vận hành, cũng như sức ép cạnh tranh gay gắt từ các tổ chức tài chính trong và ngoài nước. Những yếu tố này trực tiếp ảnh hưởng đến hiệu quả hoạt động mua bán và trao đổi ngoại tệ, doanh thu từ dịch vụ thanh toán quốc tế và các nghiệp vụ tài chính liên quan, qua đó quyết định mức độ đóng góp của mảng ngoại hối vào tổng lợi nhuận của ngân hàng.

.jpg)