Cuối năm 2025, nhiều ngân hàng tư nhân đồng loạt triển khai các kế hoạch tăng vốn điều lệ.

Gia tăng năng lực vốn để mở rộng dư địa tăng trưởng tín dụng

Ngay đầu năm 2026, nhiều ngân hàng khối tư nhân đồng loạt triển khai các kế hoạch tăng vốn điều lệ.

Mới đây nhất, Ngân hàng Nhà nước Việt Nam (NHNN) đã có văn bản chấp thuận cho Ngân hàng TMCP Sài Gòn Hà Nội (SHB - Mã: SHB) tăng vốn điều lệ lên tối đa 53.442 tỷ đồng theo phương án đã được ĐHĐCĐ thông qua tại Nghị quyết lấy ý kiến cổ đông bằng văn bản số 02/2025/NQ-ĐHĐCĐ ngày 18/11/2025.

Theo đó, SHB được chấp thuận tăng vốn điều lệ lên 53.442 tỷ đồng thông qua 3 hình thức: chào bán cổ phiếu ra công chúng cho cổ đông hiện hữu, chào bán cổ phiếu riêng lẻ cho nhà đầu tư chứng khoán chuyên nghiệp và phát hành cổ phiếu theo chương trình lựa chọn cho người lao động SHB (ESOP).

Sau khi hoàn tất phương án trên, SHB dự kiến vươn lên Top 4 Ngân hàng TMCP tư nhân lớn nhất về vốn điều lệ.

Ngân hàng TMCP Nam Á (Nam A Bank - Mã: NAB) cũng vừa công bố kế hoạch nâng vốn điều lệ thêm tối đa 5.431 tỷ đồng từ việc phát hành cổ phiếu để tăng vốn cổ phần từ nguồn vốn chủ sở hữu; phát hành cổ phiếu ESOP và chào bán cổ phiếu riêng lẻ.

Đối với phương án phát hành cổ phiếu từ nguồn vốn chủ sở hữu, Nam A Bank dự kiến phát hành thêm 343,1 triệu cp cho cổ đông hiện hữu, tỷ lệ 20%, giá trị phát hành theo mệnh giá là 3.431 tỷ đồng. Nguồn vốn phát hành từ lợi nhuận lũy kế chưa phân phối và quỹ dự trữ bổ sung vốn điều lệ căn cứ trên báo cáo tài chính năm 2025 đã kiểm toán của Nam A Bank. Thời gian dự kiến phát hành trong quý 2/2026, sau khi Ngân hàng nhận được văn bản chấp thuận của NHNN và Ủy ban Chứng khoán Nhà nước (UBCKNN).

Đối với phương án ESOP, Nam A Bank dự kiến phát hành 100 triệu cp với tỷ lệ 4,857%, giá trị phát hành là 1.000 tỷ đồng. Đối tượng phát hành cho cán bộ nhân viên của Nam A Bank và công ty con của Nam A Bank. Giá phát hành dự kiến bằng mệnh giá là 10.000 đồng/cp. Cổ phiếu ESOP sẽ bị hạn chế chuyển nhượng 100% trong vòng 1 năm kể từ ngày kết thúc đợt phát hành và 50% trong năm tiếp theo. Thời gian dự kiến phát hành là quý 2 hoặc 3/2026, sau khi được chấp thuận từ NHNN và UBCKNN.

Đối với phương án chào bán cổ phiếu riêng lẻ, Nam A Bank dự kiến chào bán 100 triệu cp với tỷ lệ 4,857% cho dưới 100 nhà đầu tư, giá trị dự kiến chào bán là 1.000 tỷ đồng. Mục tiêu nhằm củng cố năng lực tài chính và bổ sung nguồn vốn cho hoạt động kinh doanh của Nam A Bank. Thời gian dự kiến phát hành là quý 2 hoặc 3/2026, sau khi nhận được văn bản chấp thuận của NHNN, UBCKNN.

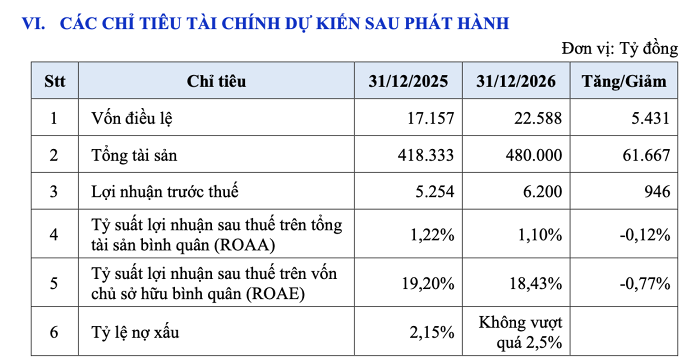

Nếu các phương án thực hiện thành công, vốn điều lệ của Nam A Bank sẽ tăng từ 17.157 tỷ đồng lên 22.588 tỷ đồng.

Các chỉ tiêu sau khi Nam A Bank tăng vốn điều lệ theo kế hoạch. (Ảnh: Nam A Bank).

Ngân hàng TMCP Á Châu (ACB, mã: ACB) cũng dự kiến tăng vốn điều lệ từ cổ tức năm 2025 bằng cổ phiếu phổ thông, đồng thời phát hành, đăng ký lưu ký và niêm yết bổ sung số cổ phiếu phát hành thêm.

Phương án tăng vốn được xem là một trong những tờ trình quan trọng của ACB trong bối cảnh nhiều ngân hàng cùng quy mô đang sở hữu vốn điều lệ cao hơn đáng kể.

Trước đó, vào cuối năm 2025, nhiều ngân hàng đồng loạt triển khai các kế hoạch tăng vốn điều lệ.

Đơn cử tại nhóm ngân hàng quy mô nhỏ, ngày 25/12/2025, Ngân hàng TMCP Sài Gòn Công Thương (Saigonbank) thông báo đã phát hành hơn 22 triệu cổ phiếu cho 3.343 cổ đông hiện hữu nâng vốn điều lệ tăng từ 3.388 tỷ đồng lên 3.608 tỷ đồng.

Cũng trong tháng 12/2025, Ngân hàng TMCP Việt Nam Thương Tín (VietBank) hoàn tất đợt chào bán cổ phiếu ra công chúng, thu về 2.558 tỷ đồng, nâng vốn điều lệ lên gần 10.769 tỷ đồng.

Ngày 24/12/2025, Đại hội đồng cổ đông Ngân hàng TMCP Quốc Dân (NCB) đã thông qua kế hoạch phát hành riêng lẻ 1 tỷ cổ phiếu, tăng vốn điều lệ thêm 10.000 tỷ đồng, từ 19.280 tỷ lên gần 29.280 tỷ đồng, tăng 52%. Ngân hàng cho biết số vốn thu được sẽ được dùng bổ sung nguồn vốn cho hoạt động cấp tín dụng cho khách hàng doanh nghiệp, cá nhân phục vụ sản xuất, kinh doanh, tiêu dùng trong năm 2026 - 2027.

Áp lực tăng vốn

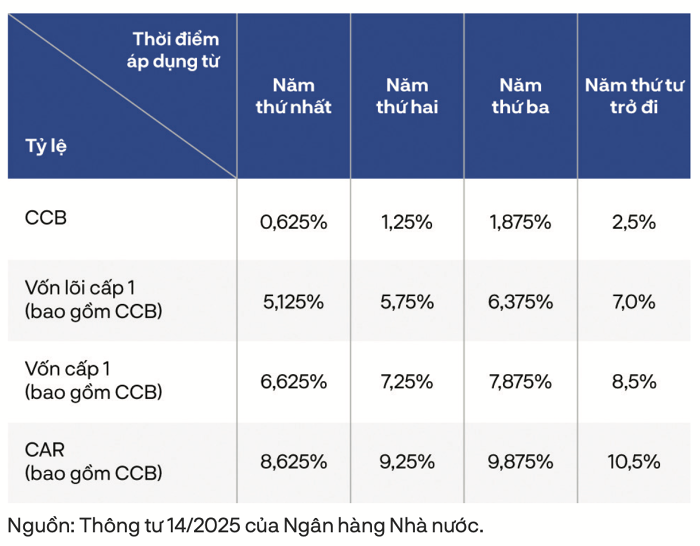

Làn sóng tăng vốn điều lệ diễn ra mạnh mẽ trong những tháng cuối năm 2025 và kéo sang cả năm 2026 cũng phần nào phản ánh áp lực hiện hữu từ các yêu cầu an toàn vốn mới. Thông tư 14/2025 của Ngân hàng Nhà nước (NHNN) ấn định mốc áp dụng bắt buộc Basel III từ ngày 1/1/2030, buộc các ngân hàng thúc tốc độ tăng vốn.

Thông tư đưa ra quy định chi tiết về vốn lõi cấp 1, vốn cấp 1 và bộ đệm an toàn vốn, qua đó siết chặt yêu cầu về nguồn vốn tự có và lợi nhuận giữ lại.

Quy định mới này đồng nghĩa với việc các ngân hàng phải duy trì nền vốn dày hơn, chấp nhận chi phí vốn cao hơn và thu hẹp dư địa sử dụng đòn bẩy. Đổi lại, khả năng chống chịu trước biến động thị trường được cải thiện, thanh khoản được củng cố và mức độ tin cậy với nhà đầu tư quốc tế được nâng lên. Trong dài hạn, việc tiệm cận Basel III cũng mở ra cơ hội tiếp cận nguồn vốn quốc tế với chi phí hợp lý hơn.

Hơn nữa, làn sóng tăng vốn điều lệ còn xuất phát từ nhu cầu nội tại của chính các ngân hàng trong quá trình phát triển.

Quy mô nền kinh tế mở rộng, nhu cầu tín dụng trung và dài hạn gia tăng, cùng yêu cầu đầu tư mạnh mẽ cho chuyển đổi số, quản trị rủi ro và tuân thủ pháp lý đang buộc các ngân hàng phải củng cố “nền móng” tài chính một cách bền vững hơn.

Theo đánh giá của MBS Research, xu hướng gia tăng vốn cấp 1 sẽ tiếp tục đóng vai trò chủ đạo trong những năm tới nhằm đáp ứng Basel III. Áp lực tuân thủ các chuẩn mực an toàn vốn mới, cùng với định hướng tăng trưởng tín dụng cao, buộc nhiều ngân hàng phải ưu tiên giữ lại lợi nhuận, hạn chế chia cổ tức tiền mặt và đẩy mạnh các phương án tăng vốn.