Ngân hàng Á Châu (ACB) quý I/2024: Lãi sau thuế quý I thu hẹp, nợ xấu tăng

Giang Nam

Về chất lượng nợ vay, tổng nợ xấu của ACB tại ngày thời điểm cuối tháng 3/2024 ghi nhận ở mức 7.348 tỷ đồng, tăng 24,8% so với đầu năm.

Ngân hàng TMCP Á Châu (mã chứng khoán: ACB) mới đây công bố báo cáo tài chính hợp nhất quý I/2024 với nhiều con số trái chiều.

Lãi sau thuế quý I/2024 'thu hẹp' gần 6% so với cùng kỳ

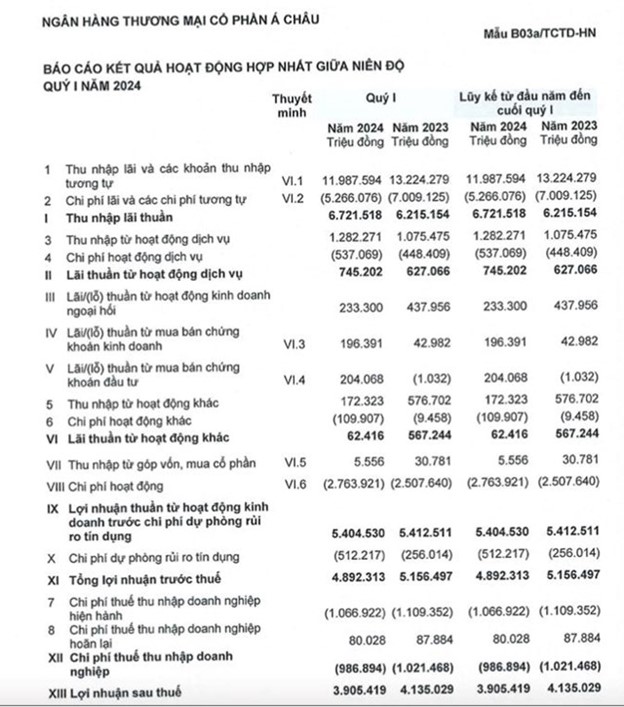

Trong 3 tháng đầu năm 2024, ngân hàng ACB ghi nhận thu nhập lãi thuần đạt 6.721,5 tỷ đồng, tăng 8% so với cùng kỳ năm ngoái.

Điểm tích cực là lãi thuần từ hoạt động dịch vụ tăng 18% lên mức 745,2 tỷ đồng.

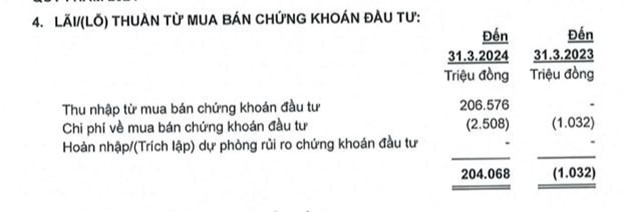

Trong quý I/2024, hoạt động mua bán chứng khoán của ACB diễn ra có phần sôi động. Lãi thuần từ hoạt động mua bán chứng khoán đầu tư của ngân hàng ghi nhận đạt 204 tỷ đồng, trong khi quý I/2023, hoạt động này khiến ACB báo lỗ 1 tỷ đồng.

Theo thuyết minh báo cáo tài chính, con số này ghi nhận chủ yếu từ khoản thu nhập mua bán chứng khoan đầu tư tới hơn 206,5 tỷ đồng trong khi cùng kỳ năm ngoái con số này không được ghi nhận. Cùng với đó, ACB phải bỏ ra khoản 2,5 tỷ đồng chi phí mua bán chứng khoán đầu tư.

Hoạt động mua bán chứng khoán kinh doanh của ngân hàng cũng ghi nhận khoản lãi tăng 4,5 lần so với cùng kỳ năm trước lên mức 196 tỷ đồng. Bên cạnh đó, phần lãi thuần từ hoạt động khác 'sụt' mạnh 89% so với quý I năm trước, lùi từ 567 tỷ đồngxuống chỉ còn 62 tỷ đồng.

Về chi phí, chi phí hoạt động của ngân hàng cũng tăng từ 448 tỷ đồng cùng kỳ lên 537 tỷ đồng. Đáng chú ý, chi phí hoạt động khác của ACB tăng mạnh 12 lần so với cùng kỳ năm 2023 lên 109,9 tỷ đồng.

Lợi nhuận thuần từ hoạt động kinh doanh trước chi phí dự phòng rủi ro của ACB giảm nhẹ về còn 5.404 tỷ đồng.

Trong quý đầu năm 2024, ACB tăng cường trích lập dự phòng rủi ro tín dụng khi dành ra đến 512 tỷ đồng, gấp 2 lần so với cùng kỳ năm ngoái. Kết quả là, ngân hàng Á Châu báo lãi sau thuế đạt 3.905 tỷ đồng, thu hẹp 5,6% so với quý I/2023.

Theo lý giải của ACB, lợi nhuận quý đầu năm giảm so với cùng kỳ do cùng kỳ năm 2023 có khoản thu nhập bất thường và tăng trích lập dự phòng nợ vay. Với kết quả đạt được trong 3 tháng đầu, ngân hàng mới hoàn thành được 22,2% mục tiêu đề ra cho cả năm 2024.

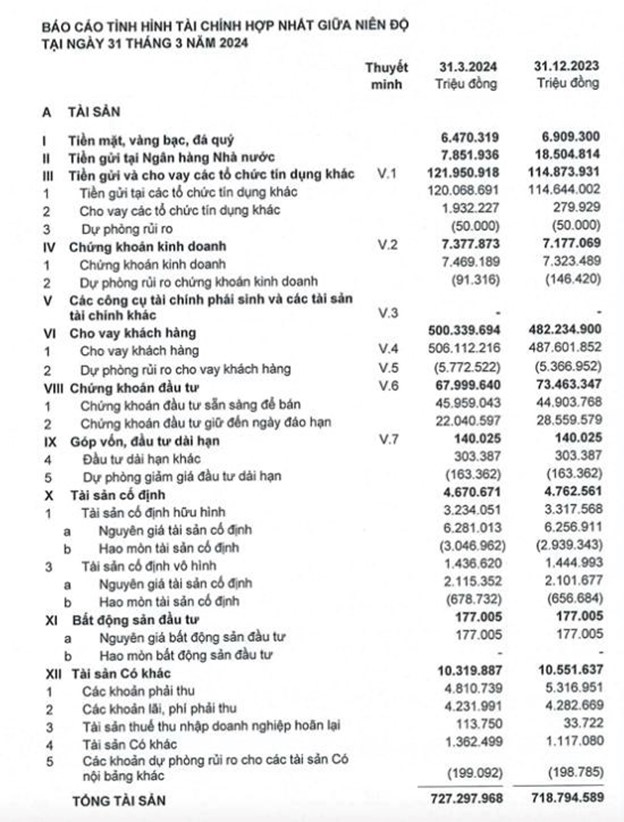

Tính đến thời điểm hết ngày 31/3/2024, tổng tài sản của ACB là 727.297 tỷ đồng, tăng nhẹ 1,18% so với đầu năm. Trong đó, tiền gửi tại các tổ chức tín dụng khác tăng 4,7% lên mức 120.069 tỷ đồng; Tiền cho vay các tổ chức tín dụng khác tăng từ 279,9 tỷ đồng lên mức 1.932 tỷ đồng, tương đương mức tăng 6,9 lần.

Báo cáo quý I/2024 của ACB cũng chỉ ra khoản chứng khoán kinh doanh của ACB tăng từ 7.177 tỷ đồng lên mức 7.378 tỷ đồng.

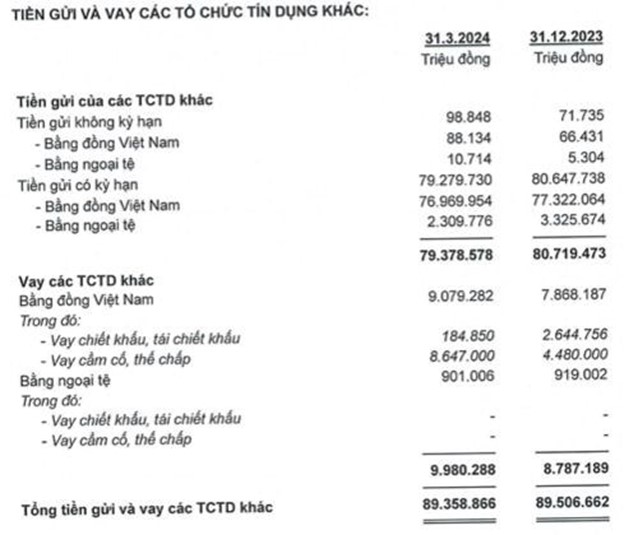

Tiền gửi và vay các tổ chức tín dụng khác của ACB giảm nhẹ về mức 89.358 tỷ đồng. Đáng chú ý, khoản vay các tổ chức tín dụng mảng vay cầm cố, thế chấp bằng đồng Việt Nam tăng gần gấp 2 lần, tăng vọt lên mức 8.647 tỷ đồng.

Bức tranh nợ xấu phủ gam màu xám

Tổng nợ phải trả tính đến thời điểm cuối tháng 3/2024 ghi nhận ở mức 652.507 tỷ đồng, tăng so với con số 647.838 tỷ đồng thời điểm cuối năm 2023.

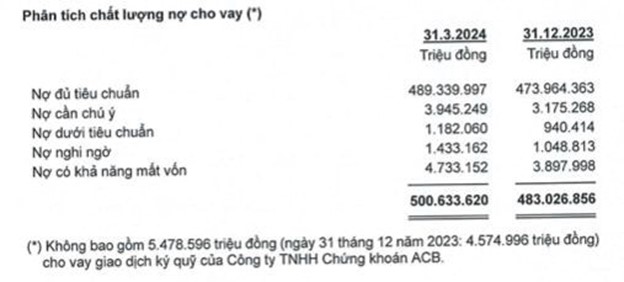

Về chất lượng nợ vay, tổng nợ xấu của ACB tại ngày thời điểm cuối tháng 3/2024 ghi nhận ở mức 7.348 tỷ đồng, tăng 24,8% so với đầu năm (không bao gồm 5.478 tỷ đồng cho vay giao dịch ký quỹ của Chứng khoán ACB - ACBS).

Trong đó, nợ dưới tiêu chuẩn (nợ nhóm 3) tăng 25,7% lên 1.182 tỷ đồng, nợ nghi ngờ (nợ nhóm 4) tăng 36,6% so với cuối năm 2023, ghi nhận tại mức 1.433 tỷ đồng.

Khoản nợ có khả năng mất vốn (nợ nhóm 5) tăng 21,4% lên mức 4.733 tỷ đồng, chiếm tỷ trọng gần 65% tổng nợ xấu. Theo đó là tỷ lệ nợ xấu/dư nợ vay tính đến cuối quý I/2024 tăng từ 1,22% lên 1,47%.

Nợ nhóm 2 - nợ cần chú ý của ACB trong quý I cũng tăng từ 3.175 tỷ đồng lên mức 3.945 tỷ đồng.

Trong báo cáo phân tích về nhóm ngành ngân hàng mới đây, các chuyên gia phân tích của Công ty Chứng khoán SSI nhận định, dự báo, tỷ lệ nợ xấu cuối năm 2024 có thể tăng nhẹ so với cuối năm 2023 (ước tính từ 1,63% lên 1,68%), do dự kiến các ngân hàng sẽ đẩy mạnh việc xóa nợ xấu và nền kinh tế phục hồi mạnh hơn vào cuối năm 2024. Song, các khoản nợ có vấn đề (bao gồm các khoản nợ nhóm 2, các khoản vay tái cơ cấu, trái phiếu doanh nghiệp quá hạn, các khoản vay cũ) vẫn cần được giám sát chặt chẽ.

Bởi lẽ, nợ nhóm 2 trở lên có thể chịu áp lực tăng, nếu khách hàng có khoản vay ở ngân hàng khác bị chuyển nhóm nợ thì cũng sẽ chuyển nhóm nợ tại ngân hàng khác.

Ở một diễn biến khác có liên quan, 'con cưng' của vị Chủ tịch Nguyễn Hùng Huy đặt mục tiêu kinh doanh năm 2024 với lợi nhuận trước thuế 22.000 tỷ đồng, tăng 10% so với năm trước. Tổng tài sản tăng 12% lên 805.050 tỷ đồng.

Tiền gửi khách hàng và giấy tờ có giá tăng 11% lên 593.779 tỷ đồng. Dư nợ cho vay khách hàng tăng 14% lên 555.866 tỷ đồng. Tỷ lệ nợ xấu tiếp tục kiểm soát dưới 2%.

Hội đồng quản trị của ACB nhận định năm 2024 nền kinh tế trong nước vẫn phải đối mặt với nhiều khó khăn và thách thức. Với các giải pháp của Chính phủ nhằm tháo gỡ khó khăn trên nhiều thị trường như bất động sản, trái phiếu doanh nghiệp,... kinh tế năm 2024 có thể phục hồi.

❝Vừa qua, đại diện Công ty cổ phần Tư vấn và đầu tư Riin Group có trụ sở tại TP HCM cho biết, vào ngày 27/2/2024, công ty nhận được tin nhắn tài khoản phụ bị trừ số tiền 95 triệu đồng bằng séc.

Tấm séc được mua và rút tại Chi nhánh Ngân hàng ACB – Phòng giao dịch Hoàng Đạo Thúy (Hà Nội). Tuy nhiên, đại diện Công ty cho biết chưa hề ký bất kỳ tấm séc nào. Công ty cũng không có bất kỳ hoạt động nào tại Hà Nội, đồng thời khẳng định cả con dấu và chữ ký và chữ viết trong séc đều là giả. Sự việc sau đó được ACB phối hợp với các cơ quan chức năng để giải quyết.❞