Hợp nhất Luật Ngân sách nhà nước và Luật Đầu tư công nhằm tái cấu trúc quản lý nguồn lực công

Phúc Minh

Việc xây dựng dự án Luật Ngân sách nhà nước hợp nhất không chỉ nhằm hợp nhất hai văn bản pháp luật hiện hành mà hướng tới thiết lập một khuôn khổ quản lý thống nhất đối với ngân sách và đầu tư công.

Từ yêu cầu tháo gỡ những điểm nghẽn trong quản lý nguồn lực đến mục tiêu tăng cường phân cấp, phân quyền và nâng cao hiệu quả điều hành ngân sách, dự thảo luật được kỳ vọng sẽ tạo nền tảng thể chế mới cho quá trình phát triển trong giai đoạn tới.

Từ yêu cầu thực tiễn đến nhu cầu thống nhất thể chế

Tại Hội nghị xin ý kiến hoàn thiện hồ sơ dự án Luật Ngân sách nhà nước hợp nhất diễn ra ngày 9/7 tại TP. Hồ Chí Minh, Bộ Tài chính đã lấy ý kiến các địa phương nhằm tiếp tục hoàn thiện dự thảo luật trước khi báo cáo Chính phủ và trình Quốc hội theo đúng lộ trình. Hội nghị nằm trong khuôn khổ Dự án Tăng cường quản lý tài chính công tại Việt Nam do Liên minh châu Âu (EU) và Chính phủ Đức đồng tài trợ, với sự tham dự của đại diện Sở Tài chính sáu địa phương phía Nam gồm TP. Hồ Chí Minh, Tây Ninh, Vĩnh Long, Cần Thơ, Đồng Tháp và Cà Mau.

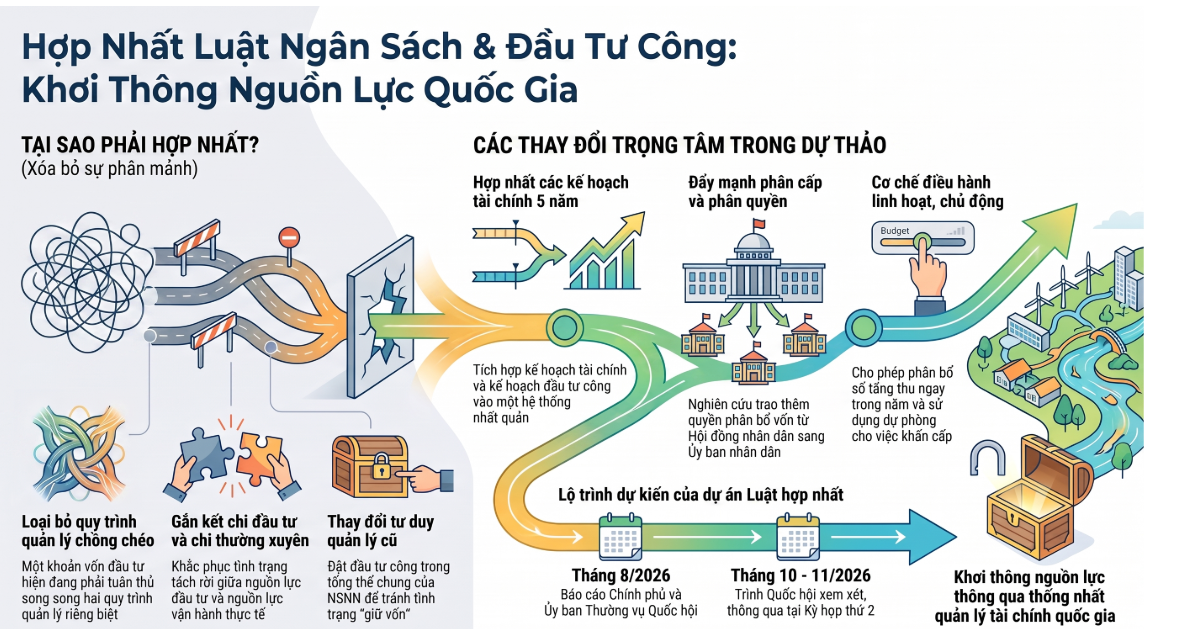

Điểm đáng chú ý của dự án luật là định hướng hợp nhất Luật Ngân sách nhà nước và Luật Đầu tư công thành một khuôn khổ pháp lý thống nhất. Mục tiêu không chỉ là sửa đổi kỹ thuật lập pháp mà là xử lý những bất cập kéo dài trong quản lý nguồn lực công, khi bộ máy quản lý đã được tổ chức thống nhất nhưng hệ thống pháp luật vẫn vận hành theo hai đạo luật độc lập.

Hiện nay, ở Trung ương, chức năng quản lý ngân sách và đầu tư công đều tập trung tại Bộ Tài chính; tại địa phương là Sở Tài chính. Tuy nhiên, hoạt động quản lý vẫn phải tuân thủ đồng thời hai hệ thống quy định khác nhau. Điều này khiến một khoản vốn đầu tư công từ ngân sách nhà nước vừa phải thực hiện quy trình quản lý ngân sách, vừa chịu điều chỉnh của quy trình đầu tư công.

Hệ quả là sự giao thoa về thẩm quyền, hồ sơ, trình tự, thời hạn và trách nhiệm xuất hiện ở hầu hết các khâu, từ lập kế hoạch, giao dự toán, phân bổ vốn, thanh toán, quyết toán đến kiểm tra, giám sát. Sự phân tách giữa chi đầu tư và chi thường xuyên cũng khiến quá trình điều hành thiếu tính đồng bộ, làm giảm hiệu quả sử dụng nguồn lực.

Không chỉ vậy, tại một số cơ quan, đơn vị và địa phương vẫn tồn tại tư duy quản lý theo từng lĩnh vực riêng biệt, chưa đặt đầu tư công trong tổng thể cân đối ngân sách nhà nước. Đây được xem là một trong những nguyên nhân khiến việc điều hành tài chính công chưa phát huy đầy đủ hiệu quả.

Theo đánh giá của một số chuyên gia kinh tế, việc xây dựng dự án Luật Ngân sách nhà nước hợp nhất "được xem là bước đi quan trọng nhằm khắc phục những bất cập trong quản lý nguồn lực công, tăng cường phân cấp, phân quyền; đồng thời tạo nền tảng thể chế cho mục tiêu tăng trưởng nhanh và bền vững trong giai đoạn mới".

Lý giải rõ hơn về định hướng này, các chuyên gia nhất trí cho rằng việc hợp nhất hai Luật không phải đơn thuần là cộng cơ học, cũng không phải là câu chuyện kỹ thuật lập pháp đơn thuần, mà phải xuất phát từ chính những yêu cầu xử lý triệt để vướng mắc mà thực tiễn nhiều năm qua đã chỉ ra. Việc tồn tại 2 Luật như hiện nay, kéo theo đó là các cơ chế quản lý, quy trình, thủ tục riêng biệt, vô hình chung đã tạo ra sự phân mảnh, thiếu gắn kết trong quản lý NSNN giữa chi đầu tư và chi thường xuyên.

Quan điểm này cho thấy mục tiêu của dự án luật không phải chỉ gộp hai văn bản thành một, mà là tái cấu trúc toàn bộ cơ chế quản lý tài chính – đầu tư công theo hướng thống nhất, xuyên suốt và gắn kết hơn.

Đồng bộ quy trình, tăng quyền chủ động trong điều hành ngân sách

Để hiện thực hóa mục tiêu đó, Bộ Tài chính đã tập trung lấy ý kiến đối với năm nhóm vấn đề trọng tâm trong dự thảo luật.

Nhóm nội dung đầu tiên liên quan đến việc hợp nhất các loại kế hoạch. Theo đó, dự thảo đề xuất hợp nhất kế hoạch tài chính với kế hoạch đầu tư công trung hạn 5 năm, đồng thời tích hợp kế hoạch đầu tư công hằng năm với dự toán ngân sách nhằm xây dựng một quy trình lập kế hoạch thống nhất thay vì vận hành theo hai hệ thống độc lập như hiện nay.

Nội dung thứ hai tập trung vào thẩm quyền phân bổ vốn đầu tư công tại địa phương. Dự thảo đặt ra vấn đề cần tiếp tục giao Hội đồng nhân dân quyết định hay tăng cường phân cấp cho Ủy ban nhân dân trong việc phân bổ chi tiết nguồn vốn đầu tư công từ ngân sách địa phương đối với cả kế hoạch trung hạn và dự toán hằng năm.

Đây là một trong những nội dung phản ánh rõ tinh thần đẩy mạnh phân cấp, phân quyền trong quản lý ngân sách. Việc xác định rõ thẩm quyền không chỉ nhằm nâng cao tính chủ động của địa phương mà còn góp phần rút ngắn thời gian xử lý công việc trong thực tiễn.

Nhóm vấn đề thứ ba liên quan đến việc giao Chính phủ quy định chi tiết một số nội dung thay vì quy định cứng trong luật. Cách tiếp cận này được kỳ vọng sẽ giúp hệ thống pháp luật vừa bảo đảm tính ổn định lâu dài, vừa có đủ dư địa để điều chỉnh linh hoạt trước yêu cầu quản lý phát sinh.

Song song với đó, dự thảo cũng hướng tới hoàn thiện nguyên tắc, tiêu chí và định mức phân bổ ngân sách đối với cả chi thường xuyên và chi đầu tư, trong đó tính đến việc hợp nhất các nghị quyết hiện hành của Ủy ban Thường vụ Quốc hội nhằm bảo đảm tính thống nhất của hệ thống quy định.

Một điểm đáng chú ý khác là các cơ chế tăng quyền chủ động trong điều hành ngân sách. Dự thảo đề xuất cho phép phân bổ và sử dụng số tăng thu ngay trong quá trình chấp hành ngân sách thay vì phải chờ kết thúc năm ngân sách. Đồng thời, cơ chế sử dụng dự phòng ngân sách và quỹ dự trữ tài chính cũng được nghiên cứu theo hướng tạo điều kiện xử lý kịp thời các nhiệm vụ cấp bách vì lợi ích quốc gia, dân tộc và ổn định kinh tế vĩ mô.

Về lâu dài, dự án Luật Ngân sách nhà nước hợp nhất hướng tới giải quyết đồng thời nhiều mục tiêu: xóa bỏ sự phân mảnh trong quản lý nguồn lực công; đồng bộ hóa quản lý chi đầu tư và chi thường xuyên; tăng cường phân cấp, phân quyền; đồng thời nâng cao trách nhiệm của các bộ, ngành và địa phương trong đánh giá hiệu quả kinh tế - xã hội của việc sử dụng ngân sách nhà nước.

Quan trọng hơn, việc hợp nhất luật còn thể hiện sự chuyển đổi trong tư duy quản lý, đặt hoạt động đầu tư công trong mối quan hệ chặt chẽ với cân đối tài chính quốc gia và quản lý rủi ro tài khóa, thay vì vận hành theo các quy trình tách biệt như trước.

Theo kế hoạch, sau khi tiếp thu các ý kiến tại hội nghị, Bộ Tài chính sẽ tiếp tục hoàn thiện hồ sơ dự án luật để báo cáo Chính phủ và Ủy ban Thường vụ Quốc hội trong kỳ họp chuyên đề tháng 8/2026. Dự kiến, dự án Luật Ngân sách nhà nước hợp nhất sẽ được trình Quốc hội xem xét, thông qua tại Kỳ họp thứ 2 của Quốc hội khóa XVI vào tháng 10 và tháng 11/2026. Nếu được ban hành, đây sẽ là bước chuyển đáng chú ý trong quá trình hoàn thiện thể chế quản lý tài chính công, hướng tới sử dụng hiệu quả hơn các nguồn lực quốc gia và tạo nền tảng pháp lý đồng bộ cho giai đoạn phát triển mới.

Quốc hội đã biểu quyết thông qua Luật Ngân sách nhà nước (sửa đổi) với điều chỉnh lớn, từ phân bổ ngân sách đến ứng trước dự toán, hứa hẹn thúc đẩy tăng trưởng kinh tế hai con số giai đoạn 2026-2030. Luật này có hiệu lực thi hành từ năm ngân sách 2026, bên cạnh đó có một số nội dung được thực hiện từ ngày 1/7/2025.

(2).jpg)