Dù hoạt động đầu tư công và nhu cầu xây dựng nội địa có những cải thiện tích cực trong quý II/2026, các doanh nghiệp ngành xây dựng - vật liệu vẫn đối mặt với áp lực lớn từ sự gia tăng giá cả nguyên liệu đầu vào.

Theo báo cáo từ Chứng khoán MB (MBS Research), tiến trình giải ngân vốn đầu tư công cùng nhu cầu xây dựng trong nước tiếp tục ghi nhận xu hướng cải thiện tích cực trong quý II/2026. Sự phục hồi này đóng vai trò là bệ đỡ quan trọng cho các doanh nghiệp hoạt động trong lĩnh vực xây dựng và vật liệu xây dựng.

Tuy nhiên, bức tranh lợi nhuận của các doanh nghiệp trong ngành lại có sự phân hóa rõ rệt. Nguyên nhân chủ yếu xuất phát từ việc giá các loại nguyên vật liệu đầu vào như thép, cát, than và quặng sắt tăng cao, gây áp lực trực tiếp lên biên lợi nhuận gộp của nhiều đơn vị sản xuất và nhà thầu xây lắp.

Nguồn: Chứng khoán MB.

Doanh nghiệp xây dựng chịu sức ép từ giá vật liệu

Theo báo cáo của MBS, trong quý II/2026, ngành xây lắp tiếp tục được hưởng lợi trong bối cảnh đầu tư công và xây dựng dân dụng tăng tốc. Dù vậy, xu hướng tăng giá của các loại nguyên vật liệu xây dựng được dự báo sẽ gây áp lực không nhỏ lên biên lợi nhuận gộp, dẫn đến sự phân hóa rõ rệt về hiệu quả hoạt động giữa các đơn vị.

Số liệu từ Bộ Tài chính cho thấy, lũy kế giải ngân vốn đầu tư công trong quý II đạt hơn 219.000 tỷ đồng, tăng khoảng 10% so với cùng kỳ năm ngoái và hoàn thành được 21,6% kế hoạch đề ra cho cả năm. Đây tiếp tục là bệ đỡ quan trọng thúc đẩy nhu cầu thi công hạ tầng kỹ thuật.

Bên cạnh đó, hàng loạt dự án PPP quy mô lớn như BT Sông Hồng, hệ thống 5 tuyến metro tại Hà Nội và tuyến đường sắt tốc độ cao Hà Nội – Quảng Ninh được kỳ vọng sẽ mang lại nguồn việc dồi dào cho các nhà thầu xây lắp trong giai đoạn từ năm 2026 đến năm 2030.

Đối với phân khúc xây dựng dân dụng, triển vọng thị trường được củng cố nhờ định hướng gia tăng mạnh mẽ nguồn cung nhà ở xã hội (dự kiến tăng khoảng 50% so với cùng kỳ trong năm 2026) cùng các chính sách hỗ trợ phát triển nhà ở cho thuê.

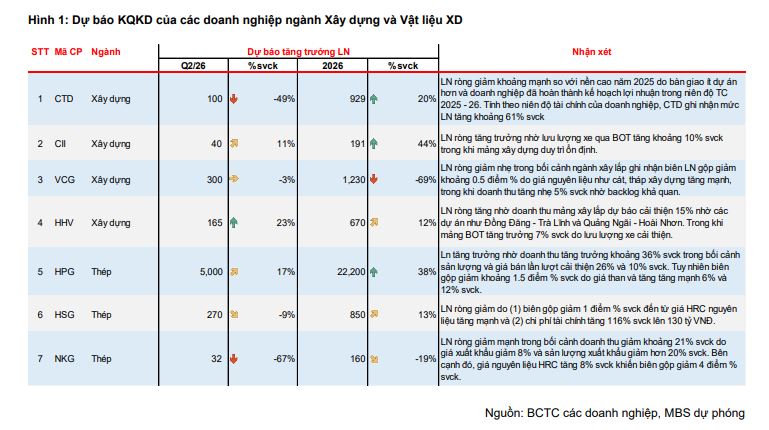

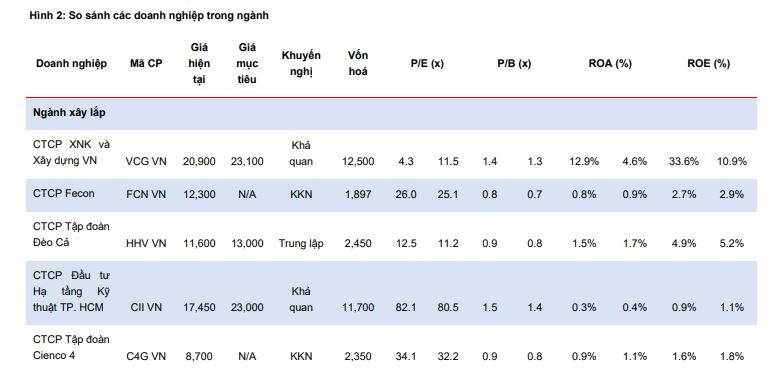

Xét chi tiết từng doanh nghiệp, Coteccons (mã: CTD) được dự báo có giá trị backlog duy trì ở mức cao, trong khi ông lớn ngành thép Hòa Phát (Mã: HPG) có thể ghi nhận mức tăng trưởng lợi nhuận lên tới 17% nhờ lợi thế quy mô và thị phần nội địa.

Cụ thể, MBS ước tính backlog của Coteccons đạt hơn 62.000 tỷ đồng, tăng 42% so với cùng kỳ nhờ hợp tác với các chủ đầu tư lớn triển khai các dự án PPP như Apec Phú Quốc của Sun Group và sân bay Gia Bình của Masterise.

Backlog của CTCP Đầu tư Hạ tầng Kỹ thuật Thành phố Hồ Chí Minh (CII) và CTCP Đầu tư Hạ tầng Giao thông Đèo Cả (HHV) được dự báo tăng lần lượt 30% và 15% nhờ dự án cao tốc Trung Lương - Mỹ Thuận mở rộng, trong khi Tổng Công ty cổ phần Xuất nhập khẩu và Xây dựng Việt Nam (Vinaconex - mã: VCG) tăng khoảng 7%.

Tuy nhiên, MBS cho rằng yếu tố bất lợi có thể đến từ giá nguyên vật liệu tăng mạnh như việc giá nhiên liệu cao, giá thép xây dựng tăng 10% so với cùng kỳ và cát tăng gần 20% so với cùng kỳ. Việc tăng giá nguyên vật liệu bên cạnh gây áp lực đối với nhà thầu xây lắp, còn có thể gây chậm tiến độ các dự án từ đó tác động tiêu cực tới doanh thu ghi nhận của doanh nghiệp.

"Chúng tôi cho rằng dù các nhà thầu có thể kí hợp đồng hỗ trợ trượt giá đối với chủ đầu tư, tuy nhiên biên lợi nhuận gộp vẫn có thể chịu tác động phần nào khi giá nguyên vật liệu tăng cao", báo cáo của MBS phân tích.

Cụ thể hơn, biên gộp mảng xây lắp của VCG dự kiến giảm 0,5 điểm % so với cùng kỳ, bên cạnh đó biên gộp của CII và HHV dự báo giảm 0,3 điểm %. Đối với CTD, do giá thầu cao hơn trong bối cảnh thực hiện các dự án phức tạp và đã chốt hợp đồng với Novaland đến tháng 6/2026, biên gộp ghi nhận tăng 1 điểm % so với cùng kỳ, lên mức 3,5%.

Về kết quả kinh doanh, MBS dự báo lợi nhuận ròng quý II/2026 của Coteccons vẫn được ước đạt khoảng 100 tỷ đồng, giảm 49% so với cùng kỳ. MBS cho rằng nguyên nhân đến từ nền lợi nhuận cao của cùng kỳ năm trước, số lượng dự án được bàn giao ít hơn, đồng thời doanh nghiệp đã hoàn thành kế hoạch lợi nhuận trong niên độ tài chính 2025–2026.

Nếu tính theo niên độ tài chính, lợi nhuận của Coteccons vẫn được dự báo tăng khoảng 61%, còn cả năm 2026 ước đạt 929 tỷ đồng, tăng 20%.

Trong khi đó, MBS ước tính lợi nhuận ròng quý II có thể đạt khoảng 40 tỷ đồng, tăng 11%. Tính cả năm 2026 dự kiến đạt 191 tỷ đồng, tăng 44%. CII được kỳ vọng tăng trưởng nhờ lưu lượng phương tiện tại các dự án BOT tăng khoảng 10% so với cùng kỳ, còn hoạt động xây dựng tiếp tục duy trì ổn định.

Với Vinaconex, lợi nhuận ròng quý II/2026 ước đạt 300 tỷ đồng, giảm nhẹ 3%. Theo MBS, nguyên nhân chủ yếu là biên lợi nhuận gộp của mảng xây lắp có thể thu hẹp khoảng 0,5 điểm% do giá nguyên vật liệu tăng. Lợi nhuận ròng cả năm 2026 của doanh nghiệp được dự báo đạt khoảng 1.230 tỷ đồng, giảm 69%.

Đối với HHV, lợi nhuận ròng quý II/2026 dự báo đạt 165 tỷ đồng, tăng 23% so với cùng kỳ và cả năm đạt khoảng 670 tỷ đồng, tăng 12%.

Động lực đến từ việc kỳ vọng ghi nhận tăng trưởng ở cả hai mảng xây lắp và BOT. Trong đó, doanh thu xây lắp có thể tăng khoảng 15% nhờ các dự án Đồng Đăng – Trà Lĩnh và Quảng Ngãi – Hoài Nhơn, còn doanh thu BOT được kỳ vọng tăng khoảng 7% nhờ lưu lượng xe cải thiện.

Đồng thời, backlog của HHV cũng được dự báo tăng khoảng 15% nhờ dự án mở rộng cao tốc Trung Lương – Mỹ Thuận.

Thị trường nội địa tiếp tục là điểm sáng đối với doanh nghiệp ngành thép

Trong khi ngành xây lắp chịu sức ép từ chi phí nguyên vật liệu, MBS dự báo thị trường nội địa tiếp tục trở thành điểm sáng thúc đẩy tăng trưởng tiêu thụ thép nhờ giải ngân đầu tư công tích cực và xây dựng dân dụng.

Nhóm phân tích của MBS dự báo, sản lượng tiêu thụ thép nội địa trong quý II/2026 có thể đạt khoảng 8,2 triệu tấn, tăng 21% so với cùng kỳ. Trong đó, sản lượng thép xây dựng được kỳ vọng tăng 27%, còn thép cuộn cán nóng (HRC) tăng khoảng 24%, nhờ đóng góp từ Nhà máy Dung Quất 2 cũng như khả năng mở rộng thị phần trước nguồn thép nhập khẩu từ Trung Quốc.

Báo cáo chỉ ra triển vọng lợi nhuận giữa các doanh nghiệp ngành thép sẽ có sự phân hóa do khác biệt về cơ cấu sản phẩm, tỷ trọng tiêu thụ nội địa và xuất khẩu, cũng như khả năng kiểm soát chi phí nguyên liệu.

Nguồn: Hòa Phát.

Cụ thể, MBS dự báo lợi nhuận ròng quý II tại Tập đoàn Hoà Phát (Mã: HPG) đạt khoảng 5.000 tỷ đồng, tăng 17% so với cùng kỳ. Động lực đến từ doanh thu tăng khoảng 36% khi sản lượng tiêu thụ tăng 26% và giá bán bình quân tăng khoảng 10%. Tuy nhiên, giá nguyên liệu đầu vào tăng khiến biên lợi nhuận gộp của Hòa Phát dự kiến thu hẹp khoảng 1,5 điểm% so với cùng kỳ. Do đó, cả năm 2026, lợi nhuận ròng của HPG được dự báo đạt khoảng 22.200 tỷ đồng, tăng 38%.

Trong khi đó, ở nhóm tôn mạ, triển vọng được đánh giá kém tích cực hơn khi biên lợi nhuận chịu áp lực từ giá HRC đầu vào tăng và chi phí tài chính gia tăng.

Cụ thể, quý II/2026, lợi nhuận ròng tại Tập đoàn Hoa Sen (Mã: HSG) được dự báo đạt khoảng 270 tỷ đồng, giảm 9% so với cùng kỳ. Biên lợi nhuận gộp của doanh nghiệp có thể giảm khoảng 1 điểm% do giá HRC tăng, trong khi chi phí tài chính tăng tới 116%, lên khoảng 130 tỷ đồng. Dù kết quả quý II suy giảm, lãi ròng cả năm 2026 tại Hoa Sen được dự báo đạt khoảng 850 tỷ đồng, tăng 13%.

Đối với Thép Nam Kim (Mã: NKG) được dự báo chịu áp lực lớn hơn do hoạt động xuất khẩu tiếp tục kém khả quan. Vì vậy, lợi nhuận ròng quý II ước đạt khoảng 32 tỷ đồng, giảm 67% so với cùng kỳ. Doanh thu dự kiến giảm khoảng 21% khi giá xuất khẩu giảm 8% và sản lượng xuất khẩu giảm hơn 20%.

Đồng thời, giá HRC tăng khoảng 8% so với cùng kỳ khiến biên lợi nhuận gộp giảm khoảng 4 điểm%. Do đó, lợi nhuận ròng cả năm 2026 của NKG dự báo đạt khoảng 160 tỷ đồng, giảm 19%.

Theo MBS, trong nửa cuối năm 2026, các doanh nghiệp có sản lượng tiêu thụ nội địa ổn định và lượng công việc ký mới tăng trưởng sẽ ít chịu áp lực suy giảm lợi nhuận hơn so với phần còn lại của ngành.