Dư nợ cho vay lĩnh vực bất động sản tại VPBank vượt mốc 200.000 tỷ đồng

Lê Tuấn

Tính đến cuối quý 3/2023, dư nợ cho vay lĩnh vực bất động sản tại VPBank vượt mốc hơn 200.000 tỷ đồng. Ở một diễn biến khác, Thống đốc Ngân hàng Nhà nước cảnh báo nợ xấu bất động sản đang có chiều hướng gia tăng so với thời điểm cuối năm trước.

Do đâu lợi nhuận tại VPBank giảm mạnh 58%?

Kết thúc 9 tháng đầu năm 2023, kết quả kinh doanh tại Ngân hàng Việt Nam Thịnh Vượng (VPBank, mã: VPB) đi xuống trầm trọng khi lãi trước thuế chỉ vỏn vẹn 8.279 tỷ đồng, giảm tới 58% so với cùng kỳ 2022. Vậy lý do gì khiến kết quả kinh doanh của VPBank kém lạc quan.

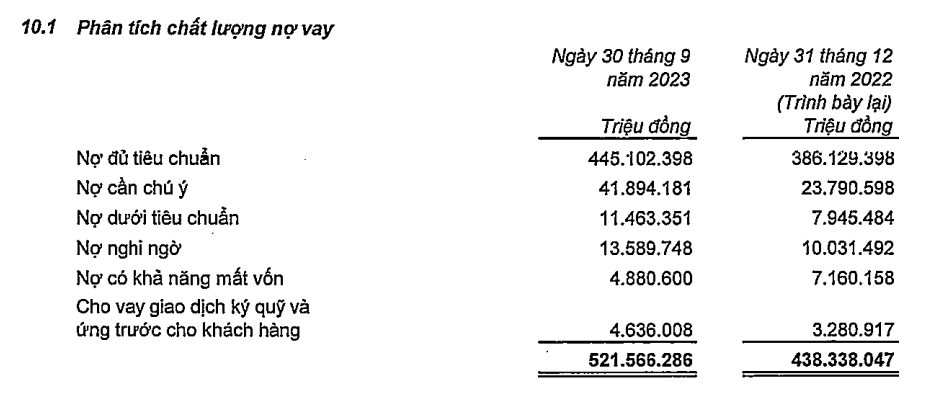

Theo báo cáo tài chính hợp nhất quý 3/2023 tại VPBank, tính đến cuối quý 3/2023, tín dụng tăng 19% so với đầu năm (đạt 521.566 tỷ đồng) trong khi tiền gửi khách hàng tăng 39% so với đầu năm (đạt hơn 421.471 tỷ đồng).

Tiền gửi tăng nhanh khiến ngân hàng nặng gánh trả lãi tiền gửi, trong khi thu nhập từ hoạt động cho vay tăng chậm hơn là một trong những nguyên nhân khiến hoạt động kinh doanh cốt lõi (cho vay) giảm.

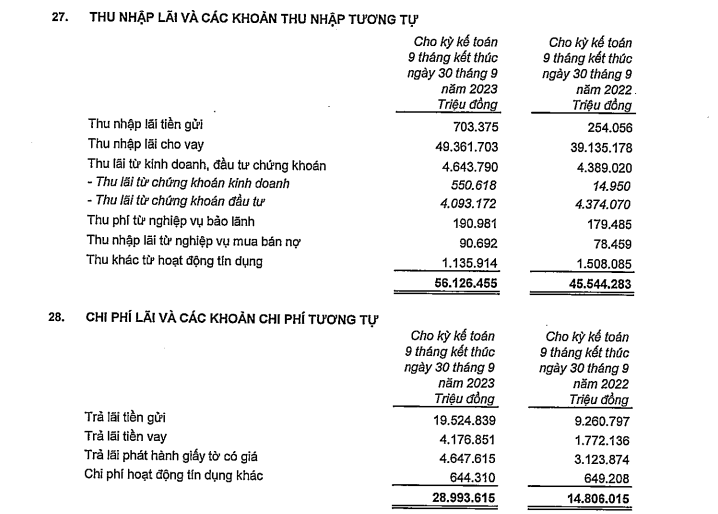

Trong 9 tháng đầu năm 2023, thu nhập từ lãi của VPBank chỉ tăng 23% (đạt 56.126 tỷ đồng) trong khi chi phí lãi và các khoản chi phí tương tự tăng tới 96% so với cùng kỳ (trong đó chi phí trả lãi tiền gửi tăng tới 111%, lên mức 19.525 tỷ đồng) khiến thu nhập lãi thuần tại ngân hàng này giảm tới 12%, mang về gần 27.133 tỷ đồng.

Nguồn: Báo cáo tài chính Hợp nhất quý 3/2023 tại VPBank.

Hơn nữa, lợi nhuận tại VPBank bị bào mòn bởi chi phí dự phòng rủi ro gia tăng để chống đỡ với nợ xấu. Tính chung 9 tháng đầu năm 2023, VPBank trích ra 17.826 tỷ đồng cho chi phí dự phòng rủi ro tín dụng.

Tính đến cuối quý 3/2023, nợ xấu tại VPBank tăng 19% so với đầu năm, từ 25.137 tỷ đồng lên 29.933 tỷ đồng. Chưa kể, nợ cần chú ý (nợ nhóm 2) đã tăng tới 76%, từ 23.790 tỷ đồng hồi đầu năm lên 41.894 tỷ đồng.

Nguồn: Báo cáo tài chính Hợp nhất quý 3/2023 tại VPBank.

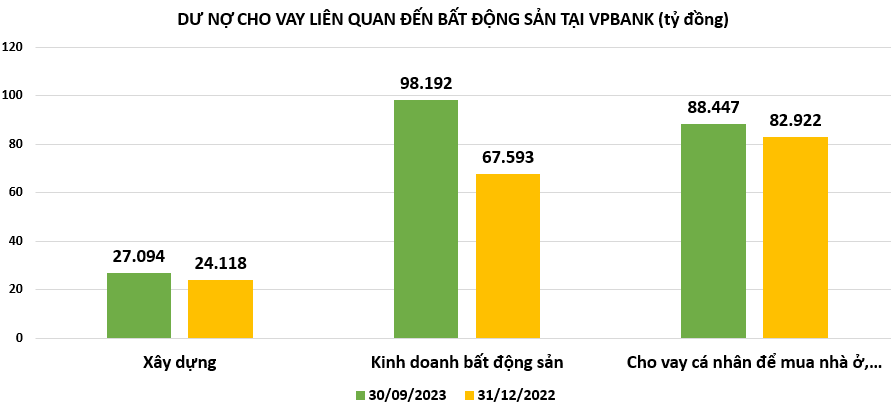

VPBank đang cho vay hơn 200.000 tỷ đồng liên quan tới lĩnh vực bất động sản

Dư nợ bất động sản của các ngân hàng được phân loại dưới các dạng khác nhau như cho vay hoạt động kinh doanh bất động sản hoặc cho vay cá nhân, vay tiêu dùng để mua nhà ở, mua đất để xây nhà...

Tại VPBank, tính đến cuối quý 3/2023, riêng dư nợ cho vay hoạt động kinh doanh bất động sản đã cán mốc 98.192 tỷ đồng, tăng 45% so với đầu năm, chiếm 18,83% tổng dư nợ. Ngoài ra, dư nợ cho vay mảng xây dựng tại VPBank cũng tăng 12% ghi nhận hơn 27.000 tỷ đồng, chiếm 5% tổng dư nợ. Đặc biệt, dư nợ cho vay cá nhân để mua nhà ở, nhận quyền sử dụng đất xây nhà ở ghi nhận hơn 88.447 tỷ đồng, tăng 7%, chiếm tới 16,95% tổng dư nợ.

Như vậy, dư nợ cho vay liên quan đến lĩnh vực bất động sản tại VPBank tính đến cuối quý 3/2023 lên tới khoảng 213.700 tỷ đồng, tăng 22% so với đầu năm.

Vừa qua, Thống đốc NHNN Nguyễn Thị Hồng cảnh báo tỷ lệ nợ xấu của lĩnh vực bất động sản đang có chiều hướng gia tăng so với thời điểm cuối năm trước (tháng 7/2022 là 1,8%, tháng 7/2023 là 2,58%).

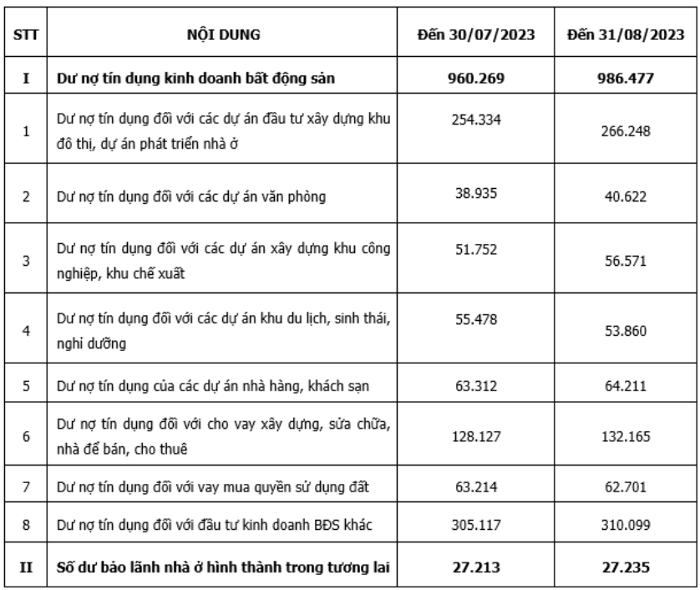

Mới đây nhất, trong báo cáo thị trường bất động sản quý III, Bộ Xây dựng dẫn số liệu của Ngân hàng Nhà nước cho biết, tính đến 31/8/2023 dư nợ tín dụng đối với hoạt động kinh doanh bất động sản đạt 986.477 tỷ đồng (tăng hơn 26.200 tỷ đồng so với cuối tháng 7).

Trong đó, dư nợ tín dụng đối với các dự án đầu tư xây dựng khu đô thị, dự án phát triển nhà ở ghi nhận cao nhất với 266.248 tỷ đồng, chiếm tỷ lệ 27% tổng dư nợ tín dụng đối với hoạt động kinh doanh bất động sản.

Tiếp theo là dư nợ tín dụng đối với cho vay xây dựng, sửa chữa nhà để bán, cho thuê với 132.165 tỷ đồng, chiếm 13%.

Ngoài ra, dư nợ tín dụng của các dự án nhà hàng, khách sạn là 64.211 tỷ đồng; đối với cho vay mua quyền sử dụng đất là 62.701 tỷ đồng; đối với các dự án xây dựng khu công nghiệp, khu chế xuất là 56.571 tỷ đồng; đối với dự án khu du lịch sinh thái, nghỉ dưỡng là 53.860 tỷ đồng; đối với các dự án văn phòng (cao ốc) cho thuê là 40.622 tỷ đồng.

Còn lại là dư nợ tín dụng đối với các hoạt động kinh doanh bất động sản khác.

Tính đến cuối năm 2022, dư nợ tín dụng đối với hoạt động kinh doanh bất động sản đạt khoảng 800.000 tỷ đồng. Như vậy, trong 8 tháng đầu năm 2023, các ngân hàng đã cho các chủ đầu tư dự án vay thêm hơn 180.000 tỷ đồng.

(Nguồn: Bộ Xây dựng, Ngân hàng Nhà nước).

Theo số liệu của Ngân hàng Nhà nước, tính đến hết tháng 7/2023, dư nợ tín dụng vào lĩnh vực bất động sản đạt hơn 2,7 triệu tỷ đồng, tăng gần 5% so với cuối năm 2022 do nhu cầu vay mua nhà của cá nhân giảm mạnh.

Trong đó, dư nợ kinh doanh bất động sản trong 7 tháng đầu năm đã tăng trưởng 18,95%, vượt tốc độ tăng trưởng của cả năm 2022 (10,73%). Theo đánh giá, đây là mức tăng trưởng rất cao, gấp hơn 4 lần mức tăng trưởng tín dụng chung của nền kinh tế (4,54%).

Ngân hàng Nhà nước cho biết diễn biến trên cho thấy những giải pháp tháo gỡ khó khăn cho thị trường vừa qua đã bắt đầu phát huy tác dụng. Các khó khăn về mặt pháp lý của các dự án bất động sản đã dần được tháo gỡ, góp phần tăng khả năng tiếp cận tín dụng của chủ đầu tư dự án.

Trong khi đó, dư nợ tín dụng tiêu dùng tự sử dụng bất động sản, chiếm 65% tổng dư nợ tín dụng bất động sản, giảm 1,36%. Đây là năm đầu tiên trong 3 năm gần đây xuất hiện xu hướng giảm, như cuối năm 2022 tăng hơn 31%.