Thị trường chứng khoán trong nước ghi nhận phiên giao dịch tích cực đầu tuần với VN-Index tăng mạnh gần 34 điểm nhờ sự dẫn dắt của VIC và VHM. Trong khi đó, hai doanh nghiệp lớn trên sàn HoSE là Thép Nam Kim (NKG) và Hóa chất Đức Giang (DGC) đồng thời đối mặt với những vấn đề đáng chú ý trên báo cáo tài chính năm 2025.

VN-Index tăng gần 34 điểm, VIC và VHM dẫn dắt đà tăng

VN-Index kết thúc phiên giao dịch đầu tuần ngày 22/6 ở mức

1.857,91 điểm, tăng mạnh 33,38 điểm, tương đương 1,83% so với phiên trước.

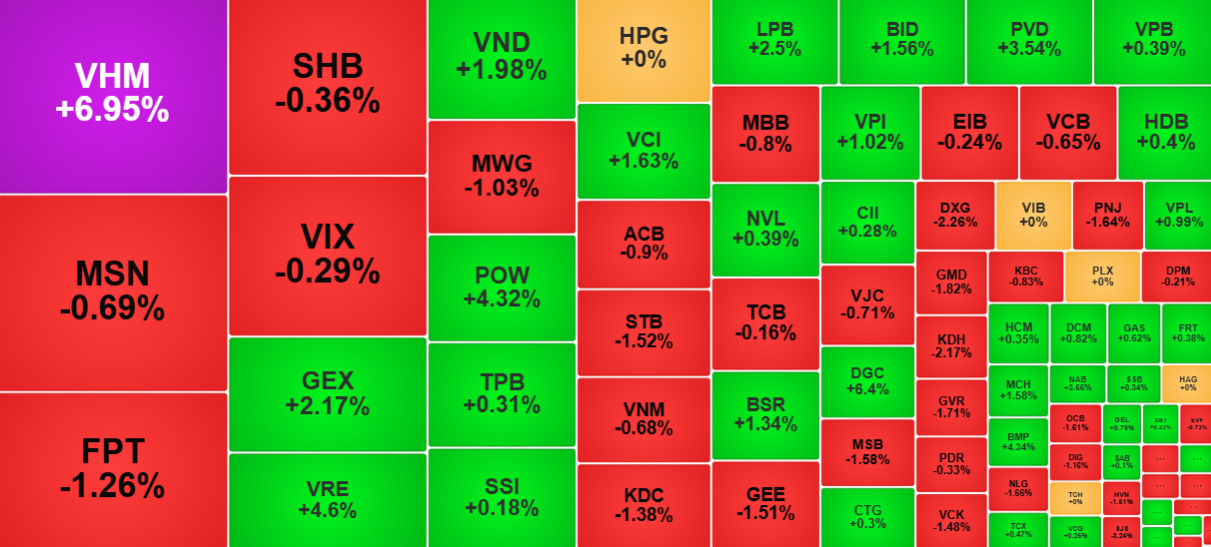

Diễn biến các mã chứng khoán đáng chú ý trên sàn HoSE phiên 22/6/2026

Dù chỉ số chính tăng khá mạnh, thị trường vẫn trạng thái

“xanh vỏ đỏ lòng”. Sàn HoSE ghi nhận 183 mã giảm so với 133 mã tăng. Tương tự,

HNX có 55 mã giảm và 74 mã tăng, trong khi UPCoM ghi nhận 99 mã giảm so với 107

mã tăng.

Thanh khoản phiên này vẫn duy trì ở mức thấp, với tổng

giá trị giao dịch toàn thị trường chỉ đạt khoảng 14.800 tỷ đồng, trong đó sàn

HoSE đóng góp 14.000 tỷ đồng.

Điểm sáng nổi bật đến từ nhóm cổ phiếu Vingroup. VIC và

VHM đã dẫn dắt đà tăng của chỉ số chung ngay từ đầu phiên. Đến cuối phiên, dòng

tiền bắt đầu lan tỏa sang nhiều mã khác mà không gặp phải áp lực bán mạnh, cho

thấy lực cầu vẫn kiên nhẫn gom hàng ở những nhịp rung lắc.

Nhóm ngân hàng và chứng khoán cũng góp phần hỗ trợ thị

trường với nhiều mã tăng tốt như BID (+1,56%), LPB (+2,50%), BVB (+3,76%), NAB

(+3,66%), VND (+1,98%)… Ngay cả những mã điều chỉnh trong nhóm cũng chỉ chịu lực

bán nhẹ và xuất hiện tín hiệu rút chân tích cực.

Khối ngoại giảm đáng kể cường độ bán ròng, chỉ còn hơn

176 tỷ đồng trên sàn HoSE. Nhà đầu tư nước ngoài mua ròng mạnh VIC (373,16 tỷ đồng),

VHM (80,94 tỷ đồng) và BID (76,33 tỷ đồng). Ngược lại, lực bán tập trung chủ yếu

tại FPT (-205,51 tỷ đồng), VNM (-66,24 tỷ đồng) và VPB (-42,37 tỷ đồng).

Thép Nam Kim sai sót 94 tỷ đồng trên BCTC

Mới đây, CTCP Thép Nam Kim (HoSE: NKG) đã công bố nhận được

công văn từ Ủy ban Chứng khoán Nhà nước (UBCKNN) liên quan đến báo cáo tài

chính năm 2025 đã được kiểm toán bởi Công ty TNHH PwC Việt Nam.

Ảnh minh họa

Kết quả kiểm tra chất lượng dịch vụ kiểm toán năm 2026 của

UBCKNN cho thấy hồ sơ kiểm toán báo cáo tài chính riêng và hợp nhất 2025 của

Thép Nam Kim chưa đáp ứng yêu cầu.

Cụ thể, với báo cáo tài chính riêng, kiểm toán viên chưa

thực hiện đầy đủ các thủ tục cần thiết. Còn ở báo cáo tài chính hợp nhất, kiểm

toán viên lại đưa ra ý kiến chấp nhận toàn phần dù tồn tại sai sót kế toán trọng

yếu, điều này không phù hợp với Chuẩn mực Kiểm toán Việt Nam.

Sai sót trọng yếu mà UBCKNN chỉ ra xuất phát từ giao dịch

chuyển giao quyền sử dụng đất thuê tại Khu công nghiệp Mỹ Xuân B1 - Đại Dương

giữa Nam Kim và Công ty TNHH Tôn Nam Kim Phú Mỹ.

Theo đó, báo cáo tài chính hợp nhất của Nam Kim chưa điều

chỉnh khoản chênh lệch giữa giá chuyển nhượng 366 tỷ đồng và giá gốc 272 tỷ đồng,

tương đương 94 tỷ đồng.

Việc không xử lý khoản chênh lệch này đã khiến một số chỉ

tiêu trên báo cáo tài chính hợp nhất tại ngày 31/12/2025 bị phản ánh cao hơn thực

tế. Cụ thể, chi phí trả trước và thu nhập khác liên quan đến quyền sử dụng đất

tăng lần lượt 66 tỷ đồng và 94 tỷ đồng so với cuối năm 2024.

UBCKNN đánh giá việc không điều chỉnh giá trị quyền sử dụng

đất, khoản phải trả khác và thu nhập khác với các số tiền 66 tỷ, 28 tỷ và 94 tỷ

đồng là chưa phù hợp với quy định kế toán hiện hành.

Trước sai sót này, UBCKNN yêu cầu Thép Nam Kim phải công

bố thông tin đầy đủ trên hệ thống công bố thông tin của cơ quan quản lý, Sở

Giao dịch Chứng khoán TP.HCM (HoSE) và website doanh nghiệp. Đồng thời, công ty

cần khắc phục sai sót kế toán trọng yếu khi lập báo cáo cho các kỳ sau.

Đáng chú ý, UBCKNN đã quyết định đình chỉ tư cách được chấp

thuận kiểm toán cho đơn vị có lợi ích công chúng đối với hai kiểm toán viên ký

báo cáo tài chính năm 2025 của Nam Kim là ông Quách Thành Châu và ông Nguyễn Vũ

Anh Tuấn.

Phản hồi về sự việc, Thép Nam Kim cho biết đang chủ động

phối hợp chặt chẽ với đơn vị kiểm toán để rà soát, xử lý các nội dung liên quan

theo đúng quy định pháp luật và chuẩn mực kế toán Việt Nam. Doanh nghiệp khẳng

định các vấn đề trên chỉ liên quan đến việc rà soát và trình bày thông tin trên

báo cáo tài chính, không ảnh hưởng đến hoạt động sản xuất kinh doanh.

Hóa chất Đức Giang nhận ý kiến ngoại trừ từ kiểm toán

Vừa qua, CTCP Tập đoàn Hóa

chất Đức Giang (HoSE:

DGC) đã công bố báo cáo tài chính hợp nhất kiểm toán năm 2025 do Công ty TNHH

Kiểm toán và Tư vấn UHY thực hiện.

Kết

quả kiểm toán cho thấy doanh thu thuần cả năm đạt 11.262 tỷ đồng, tăng 14% so với

năm trước và giữ nguyên so với báo cáo tự lập. Lợi nhuận sau thuế sau khi điều

chỉnh giảm khoảng 35 tỷ đồng vẫn đạt 3.154 tỷ đồng, cao hơn 2% so với mức thực

hiện năm 2024.

Tổng

tài sản của tập đoàn cuối năm 2025 đạt hơn 19.538 tỷ đồng. Trong đó, tiền và

các khoản tương đương tiền chiếm tỷ trọng lớn nhất với 13.106 tỷ đồng, tương

đương 67% tổng tài sản và tăng hơn 20% so với đầu năm. Hàng tồn kho ghi nhận

1.681 tỷ đồng, tài sản cố định khoảng 2.278 tỷ đồng, còn phải thu ngắn hạn là

1.220 tỷ đồng.

Về

cơ cấu nguồn vốn, tổng nợ phải trả hơn 4.167 tỷ đồng, bao gồm dư nợ vay 1.546 tỷ

đồng. Vốn chủ sở hữu đạt trên 15.371 tỷ đồng, gồm vốn góp chủ sở hữu 3.798 tỷ đồng,

lợi nhuận sau thuế chưa phân phối 6.639 tỷ đồng và quỹ đầu tư phát triển 1.801

tỷ đồng.

Tuy

nhiên, báo cáo kiểm toán nhận được ý kiến ngoại trừ từ UHY trên hai vấn đề

chính. Thứ nhất là khoản hàng tồn kho. Do được bổ nhiệm sau ngày 31/12/2025,

đơn vị kiểm toán không trực tiếp tham gia chứng kiến kiểm kê cuối năm. Giá

trị hàng tồn kho trên báo cáo hợp nhất vượt 950,9 tỷ đồng. Các thủ tục thay thế

thực hiện chưa cung cấp đủ cơ sở để kiểm toán viên xác nhận tính hiện hữu, đầy

đủ, chính xác và giá trị của khoản mục này.

Hóa chất Đức

Giang cho biết đã tiến hành kiểm kê tồn kho đúng quy định pháp luật, với sự chứng

kiến của kiểm toán viên PwC – đơn vị được bổ nhiệm ban đầu. Việc thay đổi kiểm

toán viên sau đó dẫn đến UHY không tham gia trực tiếp, từ đó phát sinh ý kiến

ngoại trừ.

Vấn

đề thứ hai xuất phát từ việc một số nguyên lãnh đạo chủ chốt của tập đoàn bị khởi

tố ngày 17/3/2026 liên quan đến các vi phạm về kế toán, khai thác tài nguyên và

gây ô nhiễm môi trường.

Đến

thời điểm công bố báo cáo, vụ việc vẫn đang trong giai đoạn điều tra và chưa có

kết luận chính thức. Do đó, kiểm toán viên chưa thu thập đủ bằng chứng để đánh

giá tác động tiềm ẩn đến các chỉ tiêu tài chính, bao gồm nghĩa vụ phải trả, dự

phòng và chi phí xử lý môi trường.

Phía

doanh nghiệp khẳng định đang phối hợp chặt chẽ với cơ quan chức năng, cung cấp

đầy đủ hồ sơ, tài liệu cần thiết. Theo Hóa chất Đức Giang, mọi điều chỉnh trên báo cáo

tài chính (nếu có) chỉ được thực hiện sau khi có kết luận cuối cùng từ cơ quan

nhà nước có thẩm quyền.

VN-Index giảm 13,22 điểm (-0,72%) về 1.830,50 điểm do áp lực bluechip, khối ngoại bán ròng 304 tỷ đồng; F88 đạt vốn hóa 1 tỷ USD sau 5 phiên tăng trần liên tiếp; Đức Long Gia Lai (DLG) xin khất hơn 359 tỷ đồng gốc trái phiếu.

VN-Index giảm mạnh 27,07 điểm (-1,45%) xuống 1.843,72 điểm, phiên giảm thứ năm liên tiếp do áp lực bán từ bất động sản và ngân hàng; Vincom Retail lãi sau thuế năm 2025 đạt 6.446 tỷ đồng, tăng 57,4%, vượt 137% kế hoạch. VietABank gỡ cắt margin, cổ phiếu tăng 6,25%.

VN-Index giảm nhẹ 0,14% về 1.882,73 điểm do áp lực bán từ cổ phiếu vốn hóa lớn dù nhóm vừa và nhỏ tăng mạnh; VNG bị phạt 810 triệu đồng vì vi phạm bảo vệ người tiêu dùng; MWG công bố doanh thu kỷ lục năm 2025, vượt 104% kế hoạch.

VN-Index tăng mạnh 17,46 điểm (+0,93%) lên 1.896,59, tiến sát mốc 1.900 điểm, khối ngoại mua ròng 502 tỷ đồng; LPBS lấy ý kiến cổ đông về IPO phát hành 126,68 triệu cp tăng vốn...

VN-Index bật tăng hơn 14 điểm (0,77%) nhờ cổ phiếu họ Vin dẫn dắt; Phát Đạt sắp nhận đủ tiền chuyển nhượng Thuận An 1; Chủ tịch Chứng khoán FPT xin từ nhiệm.