VN-Index mất mốc 1.800 điểm dưới áp lực chốt lời diện rộng trong phiên 15/7; Cổ phiếu PNJ tiếp tục đối mặt với làn sóng bán tháo từ các tổ chức; BSL tạo điểm sáng nhờ kết quả kinh doanh quý II/2026 tăng trưởng đột biến.

Áp lực bán tháo diện rộng đẩy VN-Index mất mốc 1.800 điểm

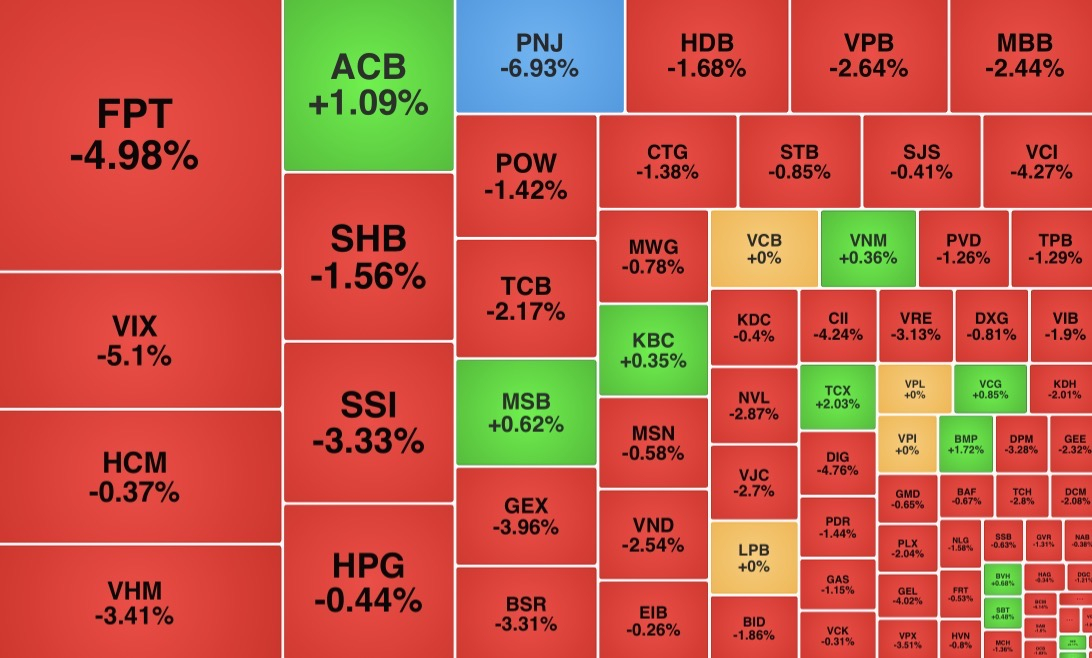

Phiên giao dịch ngày 15/7 ghi nhận những nhịp rung lắc dữ dội khi VN-Index đóng cửa tại mức 1.782,12 điểm, tương ứng với đà sụt giảm 24,51 điểm, tức 1,36%.

Diễn biến các mã chứng khoán đáng chú ý trên sàn HoSE phiên 15/7/2026

Thanh khoản thị trường phản ứng khá mạnh mẽ trước diễn biến này, khi tổng giá trị giao dịch đạt mức 15.469 tỷ đồng, tăng 8,47% so với phiên liền trước.

Sự kết hợp giữa điểm số giảm và thanh khoản gia tăng cho thấy dòng tiền đang có sự chuyển dịch đáng kể trước các ngưỡng kháng cự, tạo nên áp lực điều chỉnh bao trùm lên toàn sàn.

Bức tranh thị trường vì thế cũng nhuốm màu đỏ khi ghi nhận 439 mã giảm giá, áp đảo hoàn toàn so với 199 mã tăng và 873 mã đứng giá. Nhóm ngành tài chính là tâm điểm chịu áp lực bán quyết liệt nhất, minh chứng là các mã như VIX giảm 5,1%, VCI giảm 4,27%, SSI giảm 3,33% và VPB giảm 2,64%.

Xu hướng đó cũng lan sang nhóm công nghệ với cổ phiếu đầu ngành FPT sụt giảm 4,98%, cùng nhóm bất động sản khi VHM giảm 3,41% và VRE giảm 3,13%. Tuy nhiên, thị trường vẫn xuất hiện những điểm sáng phân hóa, điển hình như nhóm truyền thông và giải trí đã đi ngược dòng thành công với mức tăng ấn tượng 3,46%.

Xét về mức độ tác động lên chỉ số chung, bộ đôi bất động sản vốn hóa lớn là VHM và VIC đóng vai trò gây áp lực chính khi lần lượt lấy đi 4,08 điểm và 3,27 điểm của VN-Index. Ở chiều ngược lại, mã TCX nỗ lực nâng đỡ thị trường với mức đóng góp 0,52 điểm.

Trong khi đó, khối ngoại duy trì đà bán ròng xuyên suốt cả phiên. Cụ thể, FPT trở thành mục tiêu xả hàng lớn nhất với giá trị bán ròng 346,08 tỷ đồng, kế đến là PNJ với 107,89 tỷ đồng và SSI với 71,75 tỷ đồng. Trái lại, HPG vẫn là điểm tựa thu hút dòng vốn ngoại với giá trị mua ròng đạt 139,02 tỷ đồng.

Về thanh khoản, FPT dẫn đầu với giá trị giao dịch đạt 1.458,56 tỷ đồng, tương ứng khối lượng 21,27 triệu đơn vị. Tiếp theo là VIX ghi nhận mức thanh khoản vượt trội về khối lượng với 50,71 triệu cổ phiếu được sang tay.

Những dữ liệu trên cho thấy áp lực chốt lời đang lan tỏa mạnh mẽ, phản ánh sự thận trọng cần thiết của nhà đầu tư trước những biến động khó lường của thị trường hiện tại.

PNJ lùi về vùng giá thấp, dòng tiền cá nhân đối đầu áp lực bán từ tổ chức

Ngay sau khi thông tin liên quan đến Giám đốc Công ty TNHH MTV Giám định PNJ (P-Lab) được công bố đã tạo ra một "cơn địa chấn" lên mã cổ phiếu PNJ.

PNJ chốt phiên 15/7 tại mức giá 43.650 đồng/cổ phiếu, giảm 6,93% so với phiên trước đó. (Nguồn: Vietstock)

Chỉ trong khoảng hai tuần, thị giá của doanh nghiệp đầu ngành trang sức này đã bốc hơi mạnh, giảm từ mốc 63.100 đồng xuống còn 43.650 đồng/cổ phiếu (kết phiên 15/7), tương đương mức sụt giảm hơn 30%. Đỉnh điểm của sự hoảng loạn diễn ra với nhiều phiên giảm sâu kèm tình trạng dư bán giá sàn lớn.

Giữa tâm bão, thanh khoản của PNJ bùng nổ với quy mô rất lớn. Điều đáng chú ý là sự phân hóa cực đoan trong dòng tiền. Trong khi các định chế tài chính chuyên nghiệp như khối ngoại và các tổ chức trong nước tranh thủ xả hàng, thì nhà đầu tư cá nhân lại đóng vai trò là bệ đỡ chính cho cổ phiếu.

Nhóm này đã miệt mài hấp thụ lượng cung lớn, đặc biệt là trong các phiên tâm lý thị trường hoảng loạn nhất, cho thấy một nhịp hấp thụ cung mạnh mẽ từ dòng tiền cá nhân trong giai đoạn cổ phiếu biến động dữ dội.

Trước áp lực này, PNJ đã có động thái phản ứng bằng cách công bố thông tin liên quan đến vụ việc tại P-Lab, đồng thời thông qua phương án xử lý cổ phiếu quỹ để chuẩn bị cho kế hoạch mua lại cổ phiếu mới nhằm trấn an cổ đông.

Tuy nhiên, thị trường vẫn phản ứng thận trọng. Nhiều công ty chứng khoán đã đồng loạt hạ khuyến nghị và cắt giảm mạnh giá mục tiêu, dựa trên những quan ngại về rủi ro thương hiệu, hành vi tiêu dùng và triển vọng kinh doanh khi mảng kim cương đóng góp tới 33% doanh thu trang sức của hãng.

Ở chiều ngược lại, đà giảm sâu kéo dài đến phiên 15/7 đã đưa hệ số P/E của PNJ lùi về mức 4,39 lần, thấp hơn đáng kể so với mức bình quân trong quá khứ và mặt bằng chung của nhóm ngành hàng tiêu dùng không thiết yếu.

Bia Sài Gòn - Sông Lam ghi nhận lợi nhuận quý II/2026 tăng trưởng đột biến

CTCP Bia Sài Gòn - Sông Lam (UPCoM: BSL), đơn vị thành viên do Tổng CTCP Bia - Rượu - Nước giải khát Sài Gòn (Sabeco, HoSE: SAB) nắm quyền chi phối, vừa thông báo kết quả kinh doanh đầy khởi sắc trong quý II/2026 với mức lợi nhuận tăng mạnh so với cùng kỳ năm ngoái.

Trong quý II, doanh nghiệp đạt hơn 259 tỷ đồng doanh thu, tăng 10% so với cùng kỳ. Đặc biệt, biên lợi nhuận gộp có sự cải thiện vượt bậc, vọt lên mức 14% thay vì con số 4,6% ghi nhận vào cùng kỳ năm trước. Nhờ đó, lợi nhuận sau thuế của BSL đạt gần 31 tỷ đồng, tương ứng gấp hơn 3,2 lần kết quả đạt được trong quý II/2025. Theo doanh nghiệp, thành tích này đến từ việc doanh số tăng trưởng cùng với yếu tố chi phí khi một số tài sản giá trị lớn đã kết thúc khấu hao.

Tính chung 6 tháng đầu năm, Bia Sài Gòn - Sông Lam ghi nhận 469 tỷ đồng doanh thu thuần, tăng 15% so với cùng kỳ. Lợi nhuận sau thuế đạt 53 tỷ đồng, mức thực hiện này gấp khoảng 9 lần so với nửa đầu năm trước.

Với kế hoạch kinh doanh năm 2026 là 990 tỷ đồng doanh thu và gần 104 tỷ đồng lợi nhuận sau thuế, sau hai quý đầu năm, BSL đã thực hiện được lần lượt hơn 47% mục tiêu doanh thu và gần 51% mục tiêu lợi nhuận cả năm. Ngoài ra, doanh nghiệp cũng dự kiến kế hoạch chi trả cổ tức bằng tiền mặt với tỷ lệ 15%.

Về tình hình tài chính tại ngày 30/6/2026, tổng tài sản của BSL đạt hơn 705 tỷ đồng. Trong đó, lượng tiền và tiền gửi ngân hàng chiếm tỷ trọng chủ đạo với hơn 410 tỷ đồng, tương đương gần 60% tổng tài sản.

Bia Sài Gòn - Sông Lam được thành lập từ cuối năm 2006, chuyên sản xuất các dòng sản phẩm Bia Sài Gòn. Hiện nay, Sabeco đang nắm giữ 68,78% vốn tại doanh nghiệp này. Trên sàn chứng khoán, cổ phiếu BSL đang giao dịch quanh mức 13.600 đồng/cp, ghi nhận mức tăng gần 40% tính từ đầu năm đến nay.

VN-Index giảm nhẹ 0,14% về 1.882,73 điểm do áp lực bán từ cổ phiếu vốn hóa lớn dù nhóm vừa và nhỏ tăng mạnh; VNG bị phạt 810 triệu đồng vì vi phạm bảo vệ người tiêu dùng; MWG công bố doanh thu kỷ lục năm 2025, vượt 104% kế hoạch.

VN-Index tăng mạnh 17,46 điểm (+0,93%) lên 1.896,59, tiến sát mốc 1.900 điểm, khối ngoại mua ròng 502 tỷ đồng; LPBS lấy ý kiến cổ đông về IPO phát hành 126,68 triệu cp tăng vốn...

VN-Index bật tăng hơn 14 điểm (0,77%) nhờ cổ phiếu họ Vin dẫn dắt; Phát Đạt sắp nhận đủ tiền chuyển nhượng Thuận An 1; Chủ tịch Chứng khoán FPT xin từ nhiệm.

VN-Index giảm mạnh gần 30 điểm về 1.864,8 điểm do áp lực bán từ nhóm vốn hóa lớn; FPT Retail đẩy mạnh hợp tác chiến lược mảng dược phẩm; Chứng khoán Bảo Minh thay đổi lãnh đạo cấp cao và tiếp tục kế hoạch niêm yết HoSE