Chuyển động thị trường tài chính 04/12: VN-Index kéo dài chuỗi tăng 6 phiên liên tiếp, tiến sát đỉnh tháng 10

Thanh Liêm

VN-Index kéo dài chuỗi tăng 6 phiên, tiến sát đỉnh cũ nhờ khối ngoại đổ bộ nghìn tỷ; Pomina sắp công bố tái cấu trúc hợp tác chiến lược với Vingroup; Giầy Thượng Đình bùng nổ tăng trần 10 phiên nhờ quỹ đất vàng sắp chuyển đổi.

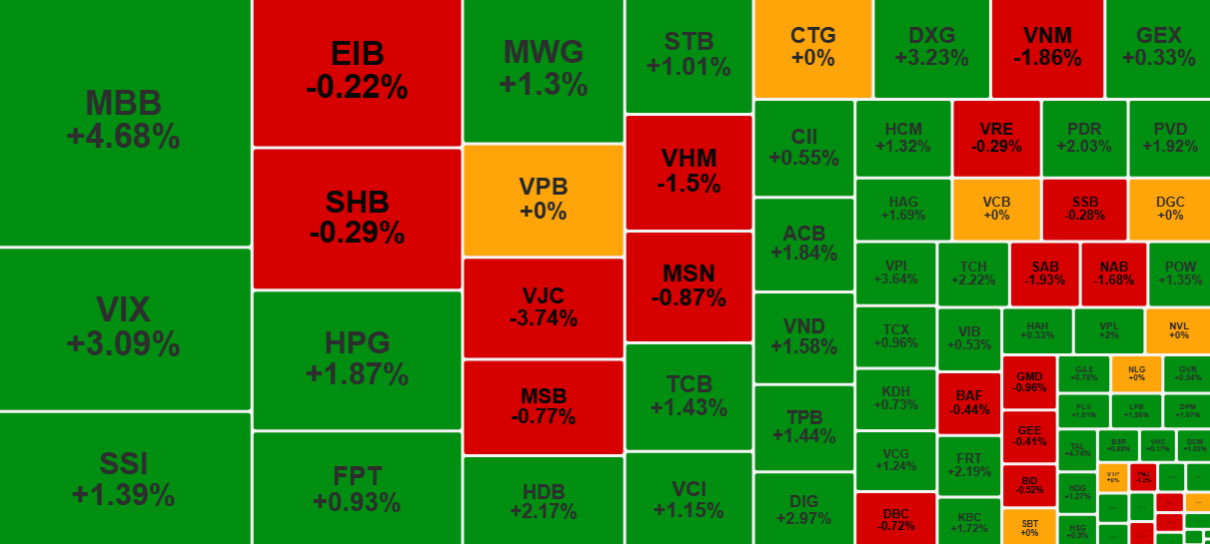

Phiên giao dịch ngày 04/12, VN-Index tiếp tục ghi nhận phiên tăng điểm thứ 6 liên tiếp với mức tăng 5,47 điểm (+0,32%), đóng cửa tại 1.737,24 điểm, chính thức tiến gần vùng đỉnh cao nhất tháng 10/2025. Thanh khoản toàn thị trường cải thiện nhẹ, đạt giá trị khớp lệnh 22.669 tỷ đồng, tương ứng tăng 0,57% so với phiên trước, tổng giao dịch đạt 26.586 tỷ đồng.

Diễn biến các mã cổ phiếu vốn hóa lớn trên HoSE, kết phiên 4/12/2025

Động lực chính đến từ dòng tiền khối ngoại duy trì mua ròng mạnh mẽ, đạt 1.086 tỷ đồng trên toàn thị trường, trong đó riêng HoSE ghi nhận hơn 1.043 tỷ đồng. MBB tiếp tục là tâm điểm khi được khối ngoại gom ròng hơn 1.003 tỷ đồng, tiếp theo là HPG (160 tỷ), VIC (125 tỷ) và TCB (95 tỷ). Ngược lại, VHM chịu áp lực xả lớn nhất với 123 tỷ đồng.

Về diễn biến nhóm ngành, ngân hàng tiếp tục dẫn dắt đà tăng với hàng loạt mã lớn bứt phá như HDB (+2,17%), ACB (+1,84%), TCB (+1,43%), STB (+1,01%)... Đặc biệt, MBB tăng gần 5% và trở thành cổ phiếu đóng góp nhiều điểm nhất cho VN-Index. Các nhóm khác như thép (HPG +1,87%), chứng khoán (VIX +3,09%) và dầu khí cũng ghi nhận sắc xanh đồng đều.

Tuy nhiên, lực cản đáng kể vẫn đến từ nhóm Vingroup. VIC giảm 0.89%, trở thành mã tác động tiêu cực nhất đến chỉ số, kéo theo VHM (-1,5%) và VRE (-0,29%) đồng loạt điều chỉnh. Đây cũng là nguyên nhân chính khiến biên độ tăng của VN-Index bị thu hẹp so với các phiên trước.

Chỉ số VN30 tăng mạnh hơn thị trường chung với 7,54 điểm (+0,38%), lên 1.979,53 điểm. Độ rộng rổ VN30 tích cực khi có 16 mã tăng, 10 mã giảm và 4 mã đứng giá tham chiếu.

Theo các chuyên gia nhận định, thị trường vẫn trong giai đoạn tích cực về xu hướng và dòng tiền, nhưng khuyến nghị nhà đầu tư không nên mua đuổi ở vùng giá cao hiện tại, thay vào đó duy trì tỷ trọng hợp lý và ưu tiên các cổ phiếu đầu ngành có nền tảng cơ bản tốt cùng triển vọng tăng trưởng vượt trội.

Pomina chuẩn bị trình cổ đông phương án tái cấu trúc toàn diện, liên quan đến hợp tác chiến lược với Vingroup

Công ty Cổ phần Thép Pomina (HoSE: POM) vừa công bố sẽ tổ chức Đại hội đồng cổ đông bất thường nhằm thông qua Báo cáo tài chính 9 tháng đầu năm 2025 và đặc biệt là phương án tái cấu trúc toàn diện. Đây được xem là bước ngoặt quan trọng của doanh nghiệp sau nhiều năm chìm trong khó khăn tài chính.

Ảnh minh họa

Mặc dù nội dung chi tiết chưa được hé lộ, giới phân tích nhận định cuộc họp lần này nhiều khả năng sẽ xoay quanh kế hoạch hợp tác sâu với VinMetal – thành viên của hệ sinh thái Vingroup, đặc biệt sau loạt động thái khảo sát và làm việc gần đây giữa hai bên.

Nếu thành công, đây sẽ là lần thứ ba Pomina tìm được đối tác chiến lược sau hai nỗ lực trước đó với Nansei Steel (Nhật Bản) và Thaco không đạt kết quả do nhiều yếu tố khách quan và chủ quan.

Được biết, khủng hoảng của Pomina bắt nguồn từ quyết định đầu tư dự án lò cao luyện gang với tổng vốn lên tới 5.900 tỷ đồng trong giai đoạn 2019-2020. Dự án bị kéo dài do ảnh hưởng của đại dịch Covid-19, chuyên gia không thể nhập cảnh, dẫn đến đội vốn nghiêm trọng và tạo áp lực nợ nần kéo dài. Đến cuối tháng 9/2025, tổng dư nợ của công ty vẫn ở mức gần 6.000 tỷ đồng, trong khi vốn chủ sở hữu đã âm 187 tỷ đồng.

Kết quả kinh doanh những năm gần đây phản ánh rõ mức độ khó khăn. Doanh nghiệp lỗ thuần 960 tỷ đồng năm 2023, 990 tỷ đồng năm 2024 và tiếp tục lỗ 512 tỷ đồng trong 9 tháng đầu năm 2025, nâng tổng lỗ lũy kế vượt 3.000 tỷ đồng.

Trước đó, ở thời kỳ đỉnh cao (2016-2018), Pomina từng là một trong ba doanh nghiệp thép xây dựng lớn nhất cả nước, sở hữu thị phần gần 30% và lợi nhuận hàng năm dao động 300-700 tỷ đồng.

Hiện tại, tài sản đáng giá nhất của Pomina vẫn là hệ thống nhà máy còn khả dụng, bao gồm một dây chuyền cán thép xây dựng công suất 1,5 triệu tấn/năm và một lò cao 1 triệu tấn/năm, đủ sức quay lại sản xuất nếu được bơm vốn và tái khởi động hiệu quả.

Các công ty chứng khoán, trong đó có HSC, đánh giá nếu Pomina được VinMetal tiếp quản và tái cấu trúc thành công, doanh nghiệp hoàn toàn có tiềm năng phục hồi mạnh nhờ tận dụng được công suất sẵn có và mạng lưới phân phối rộng của Vingroup. Khi đó, áp lực cạnh tranh trên thị trường thép xây dựng và thép cuộn cán nóng sẽ gia tăng đáng kể, đặc biệt có thể ảnh hưởng đến thị phần của các ông lớn hiện tại như Hòa Phát (HPG).

Hiện cổ phiếu POM vẫn đang trong diện kiểm soát đặc biệt và giao dịch quanh vùng giá thấp lịch sử. Kết quả cuộc họp cổ đông sắp tới sẽ là yếu tố quyết định triển vọng dài hạn của doanh nghiệp này.

Giầy Thượng Đình tăng trần 10 phiên liên tiếp, giải trình “không có biến động bất thường”

Cổ phiếu GTD của Công ty Cổ phần Giầy Thượng Đình tiếp tục ghi nhận chuỗi 5 phiên tăng trần thứ hai chỉ trong vòng hai tuần, nâng tổng số phiên tăng kịch trần lên 10 phiên liên tiếp từ ngày 19/11 đến 2/12/2025. Trước áp lực từ cơ quan quản lý, ngày 3/12, doanh nghiệp đã có văn bản giải trình gửi Ủy ban Chứng khoán Nhà nước và Sở Giao dịch Chứng khoán Hà Nội, khẳng định hoạt động sản xuất kinh doanh vẫn diễn ra bình thường, không có biến động bất thường và giá cổ phiếu tăng hoàn toàn do cung cầu thị trường. Đây cũng là lần thứ hai trong chưa đầy nửa tháng Giầy Thượng Đình phải đưa ra giải trình với nội dung tương tự, sau đợt tăng trần 5 phiên từ 19–25/11.

Đà tăng mạnh của GTD diễn ra ngay sau khi UBND TP Hà Nội công bố kế hoạch thoái toàn bộ gần 6,32 triệu cổ phiếu, tương đương 68,96% vốn điều lệ mà thành phố đang nắm giữ. Phiên đấu giá dự kiến tổ chức ngày 20/11/2025 với giá khởi điểm 20.500 đồng/cp – cao hơn khoảng 50% so với thị giá thời điểm công bố thông báo. Người thắng đấu giá sẽ ngay lập tức trở thành cổ đông chi phối của thương hiệu giày lâu đời này.

Yếu tố tạo kỳ vọng lớn nhất cho nhà đầu tư nằm ở quỹ đất vàng 277 Nguyễn Trãi (Thanh Xuân, Hà Nội) mà Giầy Thượng Đình đang sử dụng làm trụ sở và nhà máy. Mới đây, HĐND TP Hà Nội đã chính thức đưa khu đất này vào danh mục thí điểm phát triển dự án nhà ở thương mại trên đất công nghiệp, cho phép chuyển mục đích thành tổ hợp nhà ở kết hợp văn phòng, thương mại, dịch vụ và trường học liên cấp. Chủ đầu tư dự án được xác định chính là Giầy Thượng Đình, với tổng mức đầu tư dự kiến khoảng 1.600 tỷ đồng và thời gian hoàn thành vào năm 2030.

Ngoài khu đất vàng tại trung tâm Hà Nội, công ty còn sở hữu và thuê dài hạn một số khu đất khác tại Hà Nam (hơn 36.000 m² trong KCN Đồng Văn, thời hạn đến 2054) cùng một số vị trí nhỏ tại quận Đống Đa và Thanh Xuân cũ, tạo thêm dư địa lớn cho việc tái cấu trúc tài sản trong tương lai.

Hiện tại, hoạt động sản xuất của Giầy Thượng Đình chủ yếu tập trung vào một dây chuyền giày vải tại nhà máy Hà Nam với công suất khiêm tốn 50.000–60.000 đôi/tháng, phục vụ chủ yếu thị trường nội địa. Doanh nghiệp từ lâu đã có nguyện vọng di dời nhà máy khỏi Nguyễn Trãi để giảm chi phí và tận dụng giá trị quỹ đất, kế hoạch từng được nêu rõ trong bản cáo bạch cổ phần hóa từ năm 2018.

Với giá khởi điểm thoái vốn cao cùng tiềm năng chuyển đổi quỹ đất vàng, cổ phiếu GTD tiếp tục thu hút dòng tiền đầu cơ mạnh trong ngắn hạn dù hoạt động kinh doanh cốt lõi vẫn ở quy mô nhỏ và chưa có đột biến.