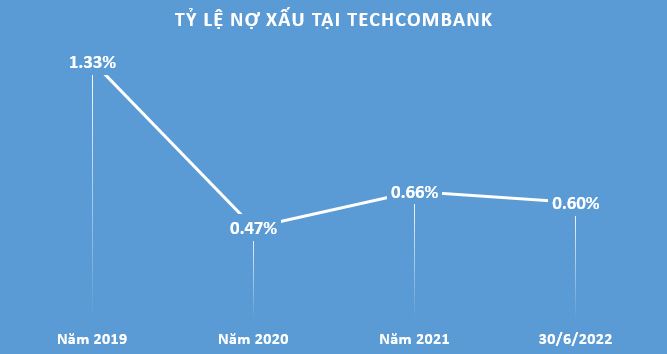

Tổng nợ xấu tại ngân hàng Techcombank tính đến ngày 30/06/2022 chỉ tăng nhẹ 3% so với đầu năm, ghi nhận 2.359 tỷ đồng. Do đó, tỷ lệ nợ xấu trên dư nợ vay giảm từ 066% xuống còn 0,6%. Tuy nhiên, khoản nợ tiềm ẩn nằm ngoài bảng cân đối kế toán mới đáng lo ngại.

Trong nửa đầu năm 2022, Ngân hàng TMCP Kỹ Thương Việt Nam (Techcombank, HOSE: TCB) giảm đến 56% chi phí dự phòng rủi ro tín dụng, xuống còn gần 636 tỷ đồng. Do đó, ngân hàng báo lãi trước thuế tăng 22% so với cùng kỳ 2021, lên hơn 14.106 tỷ đồng và lãi sau thuế tăng 24% lên hơn 11.494 tỷ đồng.

Về chất lượng nợ vay, tổng nợ xấu tính đến cuối quý 2/2022 chỉ tăng nhẹ 3% so với đầu năm, ghi nhận 2.359 tỷ đồng. Trong đó, nợ dưới tiêu chuẩn giảm tới 25% xuống còn 509 tỷ đồng. Tuy nhiên, nợ nghi ngờ lại tăng nhẹ 4% so với đầu năm, lên hơn 890 tỷ đồng và nợ có khả năng mất vốn tăng tới 27% lên hơn 959 tỷ đồng. Do đó, kéo tỷ lệ nợ xấu trên dư nợ vay giảm từ 0,66% xuống còn 0,60%.

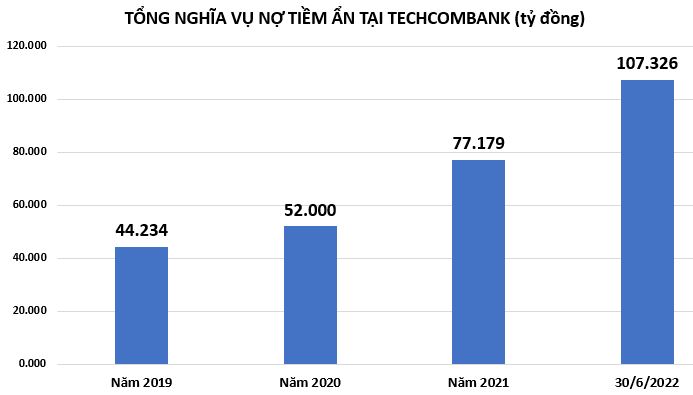

Ở một diễn biến khác, tổng nghĩa vụ nợ tiềm ẩn tại Techcombank tính đến cuối quý 2/2022 lên tới hơn 107.326 tỷ đồng, tăng thêm 30.147 tỷ đồng, tương đương tăng 39% so với đầu năm, chiếm tới 27% tổng dư nợ cho vay khách hàng (khả năng gặp rủi ro của ngân hàng Techcombank khá cao).

Trong đó, bảo lãnh vay vốn ghi nhận hơn 56 tỷ đồng, cam kết trong nghiệp vụ thư tín dụng tăng tới 45% lên hơn 68.103 tỷ đồng và bảo lãnh khác cũng tăng 30% lên hơn 39.166 tỷ đồng.

Theo tìm hiểu, các chỉ tiêu ngoại bảng trong báo cáo tài chính của ngân hàng là các cam kết giao dịch hối đoái và nghĩa vụ nợ tiềm ẩn. Các cam kết giao dịch hối đoái chủ yếu là các hợp đồng phái sinh nên rủi ro thấp. Còn nghĩa vụ nợ tiềm ẩn bao gồm cam kết bảo lãnh vay vốn, cam kết trong nghiệp vụ L/C (bảo lãnh qua thư tín dụng) và cam kết trong bảo lãnh khác. Cam kết bảo lãnh vay vốn thì nhiều rủi ro hơn các nghiệp vụ L/C, nhưng lại thường chiếm tỷ trọng nhỏ, trong khi đó, cam kết trong nghiệp vụ L/C lại có rủi ro thấp nhất và cam kết trong bảo lãnh khác nhiều rủi ro hơn L/C.

Nghĩa vụ nợ tiềm ẩn không được phản ánh trực tiếp trong bảng cân đối kế toán mà chỉ được ghi nhận ngoại bảng, chưa được coi là nợ xấu. Mặc dù việc quản lý dư nợ cho vay hiện nay đã được đẩy mạnh kiểm soát, song rủi ro từ các nghĩa vụ nợ tiềm ẩn của nhóm ngân hàng thương mại vẫn còn là một dấu hỏi lớn.

Tỷ lệ nợ xấu tại Techcombank trình bày phía trên thực chất chỉ phản ánh phần nợ xấu hiện rõ và được ghi nhận trong bảng cân đối kế toán. Nếu tính cả những phần ‘nợ tiềm ẩn’ chưa được ghi nhận, thì bức tranh nợ xấu chắc chắn sẽ có sự thay đổi. Rủi ro từ nghĩa vụ nợ tiềm ẩn của Techcombank luôn hiện hữu, nó như ‘quả bom’ nổ chậm.

Chuyên gia kinh tế, PGS-TS Đinh Trọng Thịnh, nhận định lợi nhuận ngân hàng lớn và các ngân hàng báo lãi nhưng áp lực nợ xấu trong tương lai là rất lớn, có thể "ăn mòn" lợi nhuận. Theo ông Thịnh, Thông tư 14 liên quan đến cơ cấu lại nợ, giữ nguyên nhóm nợ, miễn giảm lãi suất cho khách hàng cá nhân và doanh nghiệp do dịch Covid-19 đã hết hạn vào 30/6/2022 và Ngân hàng Nhà nước không gia hạn. Do đó, các ngân hàng đang phải tăng trích lập dự phòng rủi ro nợ xấu trong bối cảnh nợ xấu có thể gia tăng thời gian tới.

Văn phòng SPS Việt Nam cho biết, các doanh nghiệp muốn xuất khẩu sầu riêng tươi sang thị trường Trung Quốc phải tuân thủ các quy định của thông báo này và đăng ký mã số vùng trồng, mã số cơ sở đóng gói với Cục Bảo vệ thực vật.

Quang Hải đã được điền tên trong danh sách 19 cầu thủ Pau đến làm khách trên sân của Guingamp ở vòng 1 Ligue 2 mùa 2022/23. Dù vậy, tiền vệ người Việt Nam không được đá chính. HLV Tholot chỉ tung Quang Hải vào sân từ phút 60 khi Pau đang bị đối thủ dẫn trước với tỉ số 4-0

Tỷ phú Elon Musk đã chính thức đệ đơn kiện Twitter lên Tòa án Chancery thuộc bang Delaware (Mỹ), nội dung là phản đối việc mạng xã hội này yêu cầu ông phải hoàn tất thỏa thuận đã ký hồi tháng 4/2022 về việc mua lại Twitter.

.jpg)