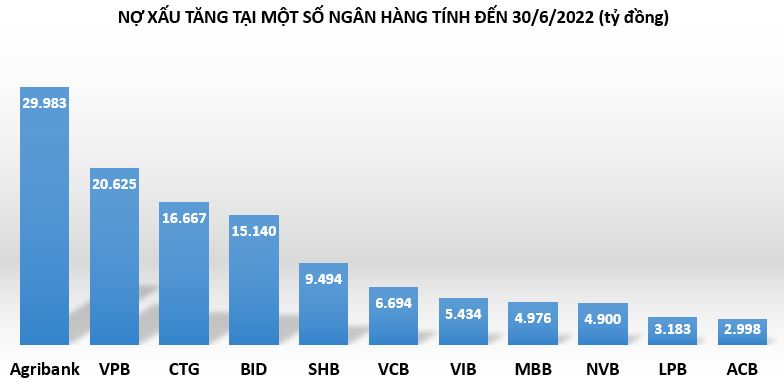

Nửa đầu năm 2022, bức tranh nợ xấu tại các ngân hàng tăng mạnh khi tăng trưởng tín dụng đạt ở mức cao. Thậm chí, có nhà băng ghi nhận nợ xấu gần 30.000 tỷ đồng.

Từ trước giờ, giới chuyên gia tài chính ngân hàng từng nhiều lần cảnh báo tác động của dịch Covid-19 tới tình hình sản xuất kinh doanh và khả năng trả nợ của người vay sẽ gây áp lực lớn tới diễn biến nợ xấu tại các ngân hàng.

Trong báo cáo vừa công bố của Vietnam Report, nhiều chuyên gia tham gia khảo sát nhận định, nợ xấu đang có xu hướng tăng khá mạnh. Sức ảnh hưởng của đại dịch lên bảng cân đối kế toán của nhà băng được dự báo sẽ còn tiếp tục kéo dài khi doanh nghiệp chưa thể phục hồi và những khoản nợ sau khi được tạo điều kiện cơ cấu lại đang xếp ở nợ nhóm 1 và 2 nhưng vẫn không thể cải thiện sẽ buộc hệ thống phải chính thức ghi nhận là nợ xấu, đặc biệt là sau khi Thông tư 14 hết hiệu lực vào ngày 30/6/2022 sẽ khiến nợ xấu tại các ngân hàng nổi rõ hơn.

Theo báo cáo tài chính tại 27 ngân hàng, trong nửa đầu năm 2022, số dư nợ xấu của các ngân hàng tiếp tục tăng mạnh. Trong đó, ngân hàng Quốc dân là nhà băng gia tăng đột biến về nợ xấu tăng từ 1.249 tỷ đồng lên 4.900 tỷ đồng tính đến 30/6/2022, tương đương tăng gấp hơn 3 lần.Tỷ lệ nợ xấu của ngân hàng tăng vọt từ 3% vào cuối năm ngoái lên 11,05%. Hiện tại, đây là tỷ lệ nợ xấu cao nhất hệ thống ngân hàng.

Một số ngân hàng khác cũng gia tăng nợ xấu trong 6 tháng qua.

Đơn cử nợ xấu tại ngân hàng MB tính đến 30/06/2022 tăng 52% so với đầu năm, chiếm 4.975 tỷ đồng trong tổng dư nợ. Trong đó, nợ có khả năng mất vốn tăng mạnh nhất. Kết quả, tỷ lệ nợ xấu trên dư nợ vay tăng từ 0,9% đầu năm lên 1,2%.

Tương tự, nợ xấu tại OCB tăng tới 59% lên 2.144 tỷ đồng, kéo tỷ lệ nợ xấu từ 1,32% hồi đầu năm lên 1,96%.

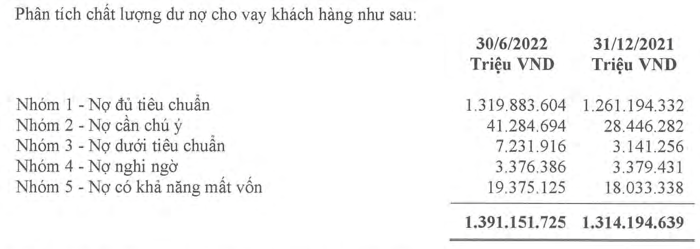

Một ngân hàng tư nhân khác là VPBank cũng đang có nợ xấu cao nhất nhì ngành, ghi nhận 20.625 tỷ đồng, tăng 27% so với đầu năm, kéo tỷ lệ nợ xấu từ 4,57% lên 5,25%. Trong đó, nợ nghi ngờ tăng hơn 20%, trong khi đó, nợ có khả năng mất vốn tăng gần 2,5 lần. Trước đó, thời điểm kết thúc quý 1/2022, tỷ lệ nợ xấu của VPBank là 4,83% cao nhất toàn ngành ngân hàng.

Chi tiết các nhóm nợ của VPBank. (Nguồn: BCTC hợp nhất quý 2/2022)

Nhóm big4 ngân hàng trong nửa năm qua đều ghi nhận nợ xấu tăng. Trong đó, ngân hàng Vietinbank có tốc độ tăng nợ xấu cao nhất lên tới 33%, ghi nhận hơn 16.600 tỷ đồng. Trong đó, nợ có khả năng mất vốn tăng tới 128% lên hơn 11.800 tỷ đồng. Do đó, tỷ lệ nợ xấu tăng từ 1,26% hồi đầu năm lên 1,35%.

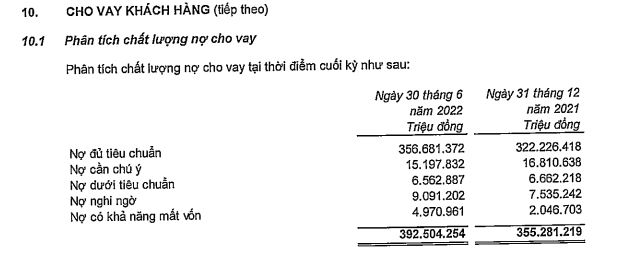

Xét về số dư tuyệt đội, Agribank hiện là ngân hàng có số dư nợ xấu cao nhất với 29.983 tỷ đồng, tăng hơn 22% so với đầu năm. Trong đó, nợ có khả năng mất vốn chiếm đến 65% nợ xấu với 19.375 tỷ đồng. Tỷ lệ nợ xấu của ngân hàng cũng tăng từ 1,87% vào cuối năm ngoái lên 2,16%.

Chi tiết các nhóm nợ của Agribank. (Nguồn: BCTC Agribank).

Vị trí á quân nợ xấu là VPBank với hơn 20.600 tỷ đồng. Nguyên nhân phát sinh nợ xấu chính là nhóm dư nợ thuộc công ty tài chính tiêu dùng FE Credit. Nếu xét riêng tại ngân hàng mẹ, số dư nợ xấu chỉ ở mức hơn 8.900 tỷ đồng, tỷ lệ nợ xấu 2,83% trong khi dư nợ tại đây chiếm 80% tổng dư nợ hợp nhất.

Ngân hàng thứ ba có nợ xấu cao là Vietinbank với số dư hơn 16.600 tỷ đồng.

Ở một diễn biến khác, một số ngân hàng lại ghi nhận nợ xấu giảm so với đầu năm như Sacombank (giảm 8%), HDBank và MSB (giảm 6%), Viet A Bank (giảm 2%), PG Bank (giảm 0,5%), Nam A Bank (giảm 6%) và Bac A Bank (giảm 0,5%).

Việc nợ xấu tăng là điều đã được nhiều chuyên gia và các tổ chức phân tích dự báo trước đó. Vì vậy, điều này cũng không quá "bất ngờ" với thị trường.

Một trong những lý do khiến số dư nợ xấu tăng là do tốc độ tăng trưởng tín dụng cao trong thời gian qua. Tính đến ngày 30/6/2022, tín dụng toàn nền kinh tế tăng 9,35%, đạt trên 11,4 triệu tỷ đồng, trong khi cùng kỳ năm 2021 chỉ tăng 6,47%. Cùng với đó, đã có tới hơn 709.000 tỷ đồng dư nợ đã được các tổ chức tín dụng cơ cấu lại thời hạn trả nợ, giữ nguyên nhóm nợ.

Đáng chú ý, nhiều chuyên gia nhận định rủi ro về room tín dụng, nợ xấu, "sức khỏe" của các doanh nghiệp bất động sản… sẽ là yếu tố ảnh hưởng tiêu cực và làm phân hóa lợi nhuận của ngành ngân hàng nửa cuối năm.

Ngày 15 đến 18/9/2022 tới, Hội chợ Triển lãm Nông nghiệp Quốc tế lần thứ 22 – AgroViet 2022 do Bộ Nông nghiệp & PTNT chủ trì sẽ được diễn ra tại Khu Hội chợ triển lãm giao dịch Kinh tế và thương mại (Số 489, Hoàng Quốc Việt, Cầu Giấy, Hà Nội).

.jpg)