Xuất khẩu sắn Việt Nam gia tăng lợi thế cạnh tranh

Minh Anh

Năm 2026, thị trường sắn thế giới bước vào giai đoạn điều chỉnh do thiếu hụt nguồn cung và dịch chuyển chuỗi thương mại, qua đó thúc đẩy giá tăng và tạo cơ hội mở rộng xuất khẩu cho Việt Nam.

Trong bức tranh chung của ngành hàng nông sản, sắn tiếp tục giữ vai trò đặc biệt bởi không chỉ là nguyên liệu phục vụ công nghiệp thực phẩm mà còn tham gia sâu vào chuỗi giá trị thức ăn chăn nuôi, nhiên liệu sinh học và các ngành chế biến lên men, khiến biến động của mặt hàng này ngày càng chịu tác động từ cả yếu tố nông nghiệp truyền thống lẫn chu kỳ sản xuất công nghiệp hiện đại, qua đó làm cho thị trường sắn toàn cầu mang tính liên kết cao hơn so với nhiều nông sản khác.

Nguồn cung toàn cầu thu hẹp, giá sắn bước vào chu kỳ tăng

Trong hai tháng đầu năm 2026, thị trường sắn thế giới ghi nhận sự thay đổi rõ rệt khi giá tinh bột sắn tại Thái Lan liên tục tăng do nguồn cung củ sắn tươi suy giảm, phản ánh tình trạng thiếu hụt nguyên liệu đang lan rộng tại khu vực Đông Nam Á, nơi giữ vai trò trung tâm sản xuất và xuất khẩu sắn của thế giới. Giá xuất khẩu tinh bột sắn của Thái Lan đã tăng so với đầu năm, đồng thời giá tinh bột sắn nội địa cũng được điều chỉnh tăng khi các nhà máy chế biến không thể vận hành hết công suất do thiếu nguyên liệu đầu vào, cho thấy áp lực cung đang lớn hơn đáng kể so với nhu cầu.

Công suất sản xuất trung bình của các nhà máy tinh bột sắn tại Thái Lan chỉ đạt khoảng 62% trong tháng đầu năm, mức thấp phản ánh rõ tình trạng đứt gãy chuỗi cung nguyên liệu, trong khi việc siết chặt kiểm soát nhập khẩu sắn từ các quốc gia láng giềng khiến nguồn bổ sung nguyên liệu càng trở nên hạn chế, kéo theo giá củ sắn tươi tăng nhanh và tạo hiệu ứng lan tỏa sang toàn bộ thị trường khu vực.

Ở phân khúc sắn lát, xu hướng tăng giá cũng xuất hiện khi nguồn cung giảm trong khi nhu cầu nhập khẩu từ Trung Quốc vẫn duy trì ở mức cao sau kỳ nghỉ Tết Nguyên đán, đặc biệt phục vụ các ngành sản xuất thực phẩm, lên men và thức ăn chăn nuôi. Giá xuất khẩu sắn lát của Thái Lan tăng so với cuối năm 2025, đồng thời giá sắn nguyên liệu trong nước cũng được điều chỉnh tăng, cho thấy áp lực thiếu hụt không chỉ diễn ra ở sản phẩm chế biến mà bắt nguồn trực tiếp từ khu vực sản xuất nông nghiệp.

Dữ liệu xuất khẩu năm 2025 của Thái Lan cho thấy một xu hướng đáng chú ý khi xuất khẩu tinh bột sắn giảm mạnh về cả lượng và trị giá, trong khi xuất khẩu sắn lát và viên nén sắn lại tăng trưởng rất cao, phản ánh sự dịch chuyển cấu trúc sản phẩm theo hướng đáp ứng nhu cầu nguyên liệu thô của các ngành công nghiệp chế biến tại Trung Quốc và các thị trường châu Á. Sự chuyển dịch này cho thấy thị trường sắn thế giới đang ưu tiên tính linh hoạt về nguyên liệu hơn là các sản phẩm chế biến sâu trong bối cảnh chi phí sản xuất tăng và nguồn cung không ổn định.

Triển vọng ngắn hạn của thị trường sắn toàn cầu vì vậy được đánh giá sẽ tiếp tục duy trì mặt bằng giá cao cho đến khi nguồn cung củ sắn tươi được cải thiện trong các vụ thu hoạch tiếp theo hoặc khi nhu cầu nhập khẩu từ Trung Quốc có sự điều chỉnh đáng kể.

Xuất khẩu sắn Việt Nam tăng tốc, lợi thế thị phần ngày càng rõ nét

Song song với xu hướng tăng giá toàn cầu, thị trường sắn trong nước Việt Nam cũng chứng kiến nhiều biến động khi nguồn cung nguyên liệu sắn tươi tại các vùng sản xuất chính giảm so với cùng kỳ, khiến giá nguyên liệu tăng tại hầu hết các khu vực từ Bắc vào Nam. Tại khu vực phía Bắc, nguồn cung từng dồi dào vào cuối năm 2025 nhưng nhanh chóng suy giảm khi bước sang đầu năm 2026, dẫn tới tình trạng gián đoạn nguyên liệu cho các nhà máy chế biến và gia tăng cạnh tranh thu mua, đặc biệt trong bối cảnh các nhà máy chế biến của Trung Quốc bước vào mùa sản xuất cao điểm.

Tại miền Trung và Tây Nguyên, sản lượng sắn giảm đáng kể khiến nhiều nhà máy chỉ đủ nguyên liệu duy trì hoạt động trong thời gian ngắn, còn tại khu vực phía Nam, đặc biệt là Tây Ninh, tình trạng ùn tắc nguồn sắn nhập khẩu từ Campuchia càng làm nguồn cung trở nên khan hiếm, đẩy giá tinh bột sắn trong nước lên mức cao.

Trong bối cảnh nguồn cung hạn chế nhưng nhu cầu thị trường quốc tế duy trì ổn định, xuất khẩu sắn và các sản phẩm từ sắn của Việt Nam đã ghi nhận tốc độ tăng trưởng mạnh. Lũy kế từ đầu năm đến ngày 15/2/2026, xuất khẩu đạt 709,6 nghìn tấn với trị giá 237 triệu USD, tăng lần lượt 46,7% về lượng và 48,5% về trị giá so với cùng kỳ năm trước, cho thấy không chỉ khối lượng xuất khẩu gia tăng mà giá xuất khẩu cũng được cải thiện rõ rệt.

Ảnh: moit.gov.vn

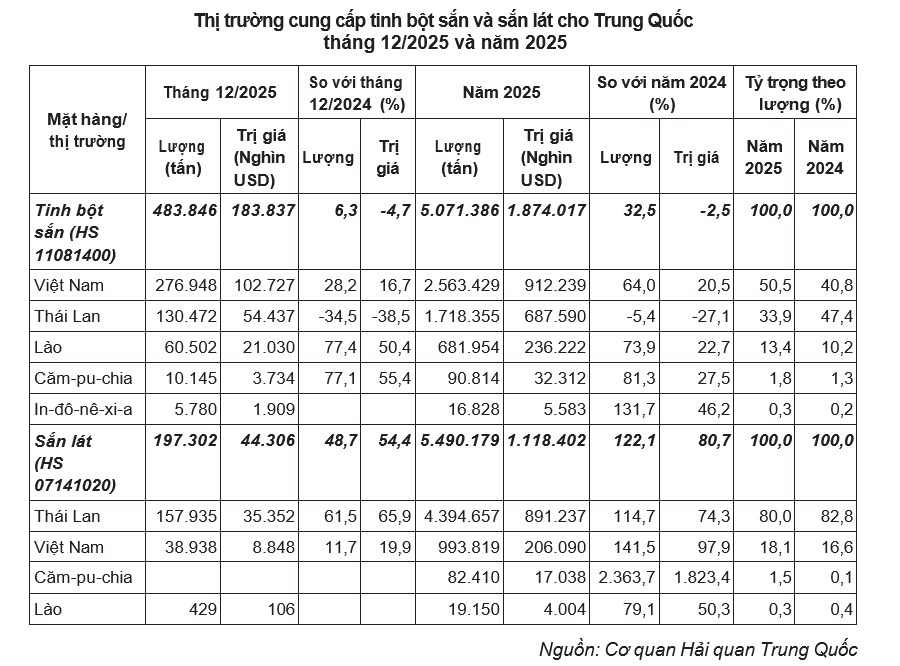

Riêng tháng 1/2026, xuất khẩu sắn và sản phẩm từ sắn đạt hơn 507 nghìn tấn, tăng mạnh so với tháng trước và cùng kỳ năm 2025, trong đó tinh bột sắn tiếp tục đóng vai trò chủ lực với khối lượng xuất khẩu chiếm tỷ trọng lớn nhất. Trung Quốc vẫn là thị trường tiêu thụ chính, chiếm hơn 92% lượng tinh bột sắn xuất khẩu của Việt Nam, phản ánh mối liên kết thương mại sâu sắc giữa hai nền kinh tế trong chuỗi cung ứng nguyên liệu công nghiệp.

Điểm đáng chú ý là xuất khẩu tinh bột sắn sang một số thị trường khác ngoài Trung Quốc đang gia tăng nhanh, trong đó Malaysia ghi nhận mức tăng trưởng đột biến cả về lượng và trị giá, đồng thời các doanh nghiệp Việt Nam cũng mở rộng sang các thị trường như Đài Loan, Nhật Bản hay Papua New Guinea, cho thấy xu hướng đa dạng hóa thị trường đang dần hình thành nhằm giảm phụ thuộc vào một thị trường duy nhất.

Ở phân khúc sắn lát khô, toàn bộ lượng xuất khẩu trong tháng 1/2026 được tiêu thụ tại Trung Quốc với mức tăng trưởng rất cao so với cùng kỳ năm trước, phản ánh nhu cầu mạnh đối với nguyên liệu phục vụ sản xuất công nghiệp năng lượng và thức ăn chăn nuôi.

Ở góc độ thị trường nhập khẩu, Trung Quốc tiếp tục giữ vai trò trung tâm của thương mại sắn toàn cầu khi lượng nhập khẩu sắn lát và tinh bột sắn năm 2025 tăng mạnh, đưa tổng khối lượng nhập khẩu lên mức cao kỷ lục. Việt Nam đã vươn lên trở thành nhà cung cấp tinh bột sắn lớn nhất cho Trung Quốc với thị phần tăng đáng kể, trong khi thị phần của Thái Lan giảm do nguồn cung suy yếu.

Đối với sắn lát, Thái Lan vẫn chiếm vị trí dẫn đầu nhưng thị phần của Việt Nam đang gia tăng, cho thấy khả năng cạnh tranh ngày càng rõ nét của doanh nghiệp Việt Nam trong chuỗi cung ứng khu vực.

Dự báo trong năm 2026, nhu cầu nhập khẩu sắn của Trung Quốc vẫn duy trì ở mức cao nhưng tốc độ tăng trưởng có thể chậm lại do mức nền nhập khẩu lớn của năm 2025 và lượng tồn kho nội địa còn nhiều, tuy nhiên giá nhập khẩu được dự báo sẽ có xu hướng tăng trở lại khi nguồn cung nguyên liệu tại các nước xuất khẩu chính tiếp tục khan hiếm.

Trong bối cảnh đó, thị trường sắn Việt Nam đứng trước cơ hội mở rộng vị thế khi vừa hưởng lợi từ xu hướng giá tăng, vừa tận dụng được lợi thế địa lý và năng lực cung ứng ổn định, song song với yêu cầu nâng cao hiệu quả sản xuất và quản trị chuỗi cung ứng nhằm đảm bảo nguồn nguyên liệu bền vững. Việc duy trì chất lượng sản phẩm, ổn định vùng nguyên liệu và đa dạng hóa thị trường xuất khẩu sẽ trở thành yếu tố quyết định giúp ngành sắn Việt Nam không chỉ duy trì tăng trưởng ngắn hạn mà còn từng bước nâng cao giá trị trong chuỗi thương mại nông sản toàn cầu đang tái cấu trúc mạnh mẽ.

Nguyên nhân xuất khẩu sắn và sản phẩm sắn giảm do tháng 02/2024 có thời gian nghỉ Tết cổ truyền của cả Việt Nam và Trung Quốc, nên hoạt động xuất khẩu sắn và các sản phẩm từ sắn của Việt Nam bị ảnh hưởng.

Theo số liệu thống kê từ Tổng cục Hải quan, trong 9 tháng đầu năm 2023, trị giá xuất khẩu gỗ và sản phẩm gỗ tới thị trường Ca-na-đa đạt 142,3 triệu USD, giảm 25,2% so với cùng kỳ năm 2022.

Theo Cục Xuất nhập khẩu 11 tháng năm 2023, xuất khẩu sắn và các sản phẩm từ sắn đạt trên 2,66 triệu tấn, trị giá 1,16 tỷ USD, giảm 6,8% về lượng và giảm 7,3% về trị giá so với cùng kỳ năm 2022.

.jpg)