Mặc dù báo lãi tăng trưởng ấn tượng trong 9 tháng đầu năm 2022, song chất lượng tín dụng tại VPBank bắt đầu đi xuống khi nợ xấu và lãi dự thu đều tăng.

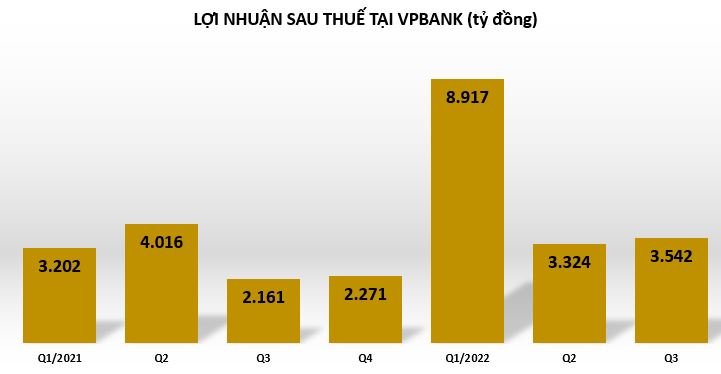

Ngân hàng TMCP Việt Nam Thịnh Vượng (mã: VPB) vừa công bố báo cáo tài chính quý 3/2022 với kết quả kinh doanh ấn tượng.

Theo đó, lũy kế 9 tháng đầu năm 2022, VPBank thu về hơn 30.738 tỷ đồng thu nhập lãi thuần, tăng 19% so với cùng kỳ.

Lợi nhuận thuần từ hoạt động kinh doanh tăng đến 38% so với cùng kỳ, thu được 34.978 tỷ đồng. Trong 9 tháng đầu năm 2022, Ngân hàng dành ra hơn 15.141 tỷ đồng để dự phòng rủi ro tín dụng, tăng 11%. Kết quả, VPBank báo lãi trước thuế gần 19.837 tỷ đồng, tăng 69% so với cùng kỳ và lãi sau thuế hơn 15.783 tỷ đồng, tăng 68%.

Nếu so với kế hoạch lợi nhuận trước thuế tăng 107% lên khoảng 29.700 tỷ đồng trong năm 2022, VPBank đã thực hiện được gần 67% sau 9 tháng đầu năm 2022.

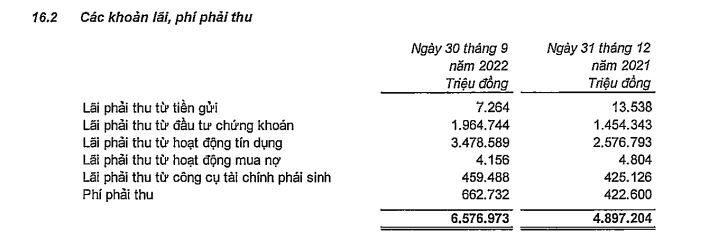

Bên cạnh con số lợi nhuận tăng trưởng mạnh, điểm đáng lưu ý là khoản lãi và phí phải thu (lãi dự thu) và nợ xấu của VPBank tăng mạnh trong 9 tháng qua.

Cụ thể, tính đến ngày 30/9/2022, lãi dự thu tại VPBank tăng tới 34% so với đầu năm, lên gần 6.577 tỷ đồng. Ngoài ra, khoản phải thu cũng tăng 15% lên hơn 44.734 tỷ đồng.

Nguồn: BCTC quý 3/2022 tại VPBank

Lãi dự thu là khoản lãi dự kiến sẽ thu được trong tương lai và là một phương thức hạch toán trong bảng cân đối kế toán của ngân hàng. Tuy nhiên, nếu lãi dự thu không thể thu hồi trong thời gian dài có thể do nợ xấu hoặc bên phải trả mất khả năng thanh toán thì sẽ có những rủi ro nhất định. Con số lãi dự thu càng lớn, khả năng tác động đến lợi nhuận của ngân hàng càng cao.

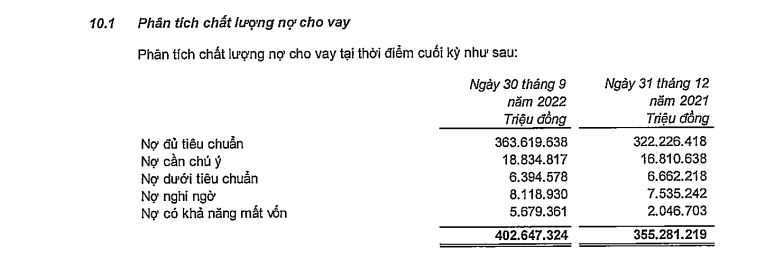

Nợ xấu hợp nhất tại ngân hàng VPBank tính đến 30/9/2022 cũng tăng tới 24% so với đầu năm. Trong đó, nợ có khả năng mất vốn chiếm lớn nhất với hơn 5.679 tỷ đồng, cao gấp 2,8 lần so với đầu năm. Do đó, kéo tỷ lệ nợ xấu trên dư nợ vay tăng từ 4,57% hồi đầu năm lên 5,02%.

Nguồn: BCTC quý 3/2022 tại VPBank

Tính riêng Ngân hàng mẹ, tổng nợ xấu tại ngày 30/09/2022 hơn 8.497 tỷ đồng, tăng 51% so với đầu năm. Tỷ lệ nợ xấu trên dư nợ vay cũng tăng từ mức 2,01% đầu năm lên 2,83%.

Điểm đáng lưu ý trong bức tranh kinh doanh tại VPBank 9 tháng qua chính là vấn đề dòng tiền.

Cụ thể, tổng lưu chuyển tiền thuần trong kỳ tại VPBank bị âm hơn 14.880 tỷ đồng (cùng kỳ 2021 dương hơn 24.028 tỷ đồng). Trong đó, lưu chuyển tiền thuần từ hoạt động kinh doanh âm hơn 15.008 tỷ đồng, trong khi cùng kỳ dương hơn 23.909 tỷ đồng; lưu chuyển tiền thuần từ hoạt động đầu tư cũng âm 172 tỷ đồng (cùng kỳ 2021 chỉ âm gần 31 tỷ đồng) và duy nhất chỉ có lưu chuyển tiền thuần từ hoạt động tài chính dương 300 tỷ đồng.

Thông thường dòng tiền vào - ra lớn nhất của các ngân hàng chủ yếu từ thu nhập lãi - chi phí lãi và cho vay - tiền gửi khách hàng. Nếu ngân hàng đẩy mạnh cho vay, phần tiền tăng thêm từ tiền gửi khách hàng không đủ bù cho lượng tăng thêm do cho vay cũng là một yếu tố khiến dòng tiền thuần trong kỳ bị hao hụt.

Tuy nhiên, ngoài tác động từ dòng tiền lớn này, còn có những trường hợp đặc biệt cũng khiến tiền của nhiều nhà băng vơi bớt do giảm tiền gửi của kho bạc nhà nước (KBNN), tăng đầu tư chứng khoán, hay phải thanh toán công nợ hoạt động/giảm tiền vay các TCTD khác…