Vietinbank lãi lớn, còn hơn 11.000 tỷ đồng lãi dự thu

Lê Tuấn

Kết thúc 9 tháng đầu năm 2022, Vietinbank lãi hơn 15.700 tỷ đồng. Tuy nhiên, nợ có khả năng mất vốn cao gấp 2,4 lần so với đầu năm. Ngân hàng còn có hơn 137.000 tỷ đồng nghĩa vụ nợ tiềm ẩn.

Ngân hàng TMCP Công Thương Việt Nam (VietinBank - Mã: CTG) vừa công bố báo cáo tài chính với lợi nhuận trước thuế quý 3/2022 đạt hơn 4.156 tỷ đồng, tăng 35,8% so với cùng kỳ năm trước và kém xa hai "ông lớn" Big4 khác là BIDV (6.498 tỷ đồng) và Vietcombank (7.566 tỷ đồng).

Trong quý 3/2022, các hoạt động kinh doanh và đầu tư chứng khoán đều ghi nhận lỗ lần lượt 136 tỷ đồng và 104 tỷ đồng trong khi cùng kỳ năm trước các con số này vẫn ở mức khả quan.

Các mảng còn lại đều ghi nhận tăng trưởng hai chữ số. Thu nhập lãi thuần tăng gần 31% so với cùng kỳ năm trước; lãi thuần từ dịch vụ tăng gần 27%; từ kinh doanh ngoại hối tăng 69%. Lãi thuần từ hoạt động khác thậm chí tăng gấp hơn 6 lần cùng kỳ năm trước.

Tính chung 9 tháng đầu năm, VietinBank dành ra 18.631 tỷ đồng để dự phòng rủi ro tín dụng, tăng 33% so với cùng kỳ. Kết quả, lãi trước thuế đạt 15.764 tỷ đồng, tăng hơn 13% so với cùng kỳ.

Năm 2022, VietinBank đặt kế hoạch tăng 15% lợi nhuận trước thuế riêng lẻ, lên hơn 19.389 tỷ đồng, và được điều chỉnh theo phê duyệt của cơ quan Nhà nước. So với kế hoạch này, Ngân hàng đã thực hiện được 79% mục tiêu lợi nhuận sau 9 tháng.

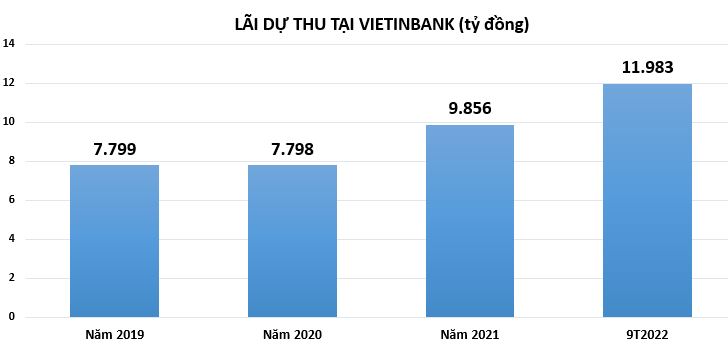

Đáng nói, lãi dự thu (lãi, phí phải thu) tại Vietinbank tính đến 30/9/2022 tăng đến 22% so với đầu năm, lên hơn 11.982 tỷ đồng.

Lãi dự thu là khoản lãi dự kiến sẽ thu được trong tương lai và là một phương thức hạch toán trong bảng cân đối kế toán của ngân hàng, Tuy nhiên, nếu lãi dự thu không thể thu hồi trong thời gian dài có thể do nợ xấu hoặc bên phải trả mất khả năng thanh toán thì sẽ có những rủi ro nhất định. Con số lãi dự thu càng lớn, khả năng tác động đến lợi nhuận của ngân hàng càng cao.

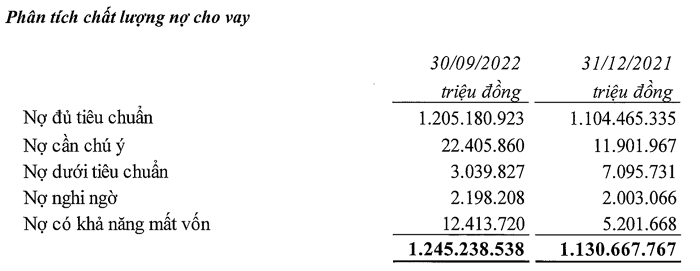

Ngoài lãi dự thu, chất lượng nợ vay góp thêm điểm tối vào bức tranh kinh doanh của VietinBank. Tổng nợ xấu tính đến 30/09/2022 tăng 23% so với đầu năm. Đáng chú ý là sự tăng trưởng của nợ có khả năng mất vốn, cao gấp 2,4 lần đầu năm, lên hơn 12.413 tỷ đồng và nợ nghi ngờ tăng 10% lên hơn 2.198 tỷ đồng. Do đó, đẩy tỷ lệ nợ xấu trên dư nợ vay tăng từ mức 1,26% hồi đầu năm lên 1,42%. Ngân hàng đã tăng mạnh trích lập dự phòng từ gần 25.800 tỷ đồng lên hơn 39.000 tỷ đồng, tăng 52,2% sau 9 tháng, đưa tỷ lệ bao phủ nợ xấu từ 180% cuối năm trước lên trên 220%.

Ngoài ra, nợ cần chú ý (nợ nhóm 2 - với khoản vay quá hạn 10-90 ngày) tại Vietinbank tính đến 30/9/2022 tăng tới 88% so với đầu năm, ghi nhận gần 22.406 tỷ đồng.

Nguồn: BCTC hợp nhất quý 3/2022 tại Vietinbank

Về quy mô tổng tài sản, tính đến 30/9/2022 Vietinbank đạt hơn 1,75 triệu tỷ đồng, tăng 14,3% so với cuối năm trước, trong đó cho vay khách hàng tăng 10,1%. Tuy nhiên, về nguồn vốn, tiền gửi khách hàng chỉ tăng nhẹ 2%, lên gần 1,19 triệu tỷ đồng.

Chất lượng tín dụng của ngân hàng bắt đầu có dấu hiệu đi xuống khi lãi dự thu và nợ xấu đồng loạt tăng.

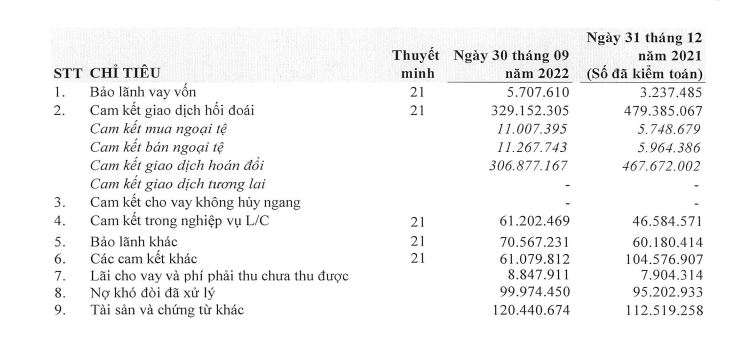

Đáng nói, chỉ tiêu ngoại bảng cũng cho thấy, ngân hàng Vietinbank đang có hơn 137.477 tỷ đồng nghĩa vụ nợ tiềm ẩn tại thời điểm cuối quý 3/2022. Trong đó, ‘bảo lãnh vay vốn’ ghi nhận hơn 5.707 tỷ đồng, tăng tới 76% so với đầu năm; ‘cam kết trong nghiệp vụ L/C’ ghi nhận gần 61.080 tỷ đồng, tăng 31%, cao gấp gần 11 lần bảo lãnh vay vốn; còn ‘bảo lãnh khác’ tăng 17% ghi nhận hơn 70.567 tỷ đồng, cao gấp 1,2 lần cam kết nghiệp vụ L/C và chiếm tới 51% tổng nghĩa vụ nợ tiềm ẩn.

Tổng nghĩa vụ nợ tiềm ẩn tại CTG hơn 137.000 tỷ đồng (Nguồn: BCTC hợp nhất quý 3/2022 tại Vietinbank)

Chỉ tiêu ngoại bảng trong báo cáo tài chính của ngân hàng là các cam kết giao dịch hối đoái và nghĩa vụ nợ tiềm ẩn. Các cam kết giao dịch hối đoái chủ yếu là các hợp đồng phái sinh nên rủi ro thấp. Còn nghĩa vụ nợ tiềm ẩn bao gồm cam kết bảo lãnh vay vốn, cam kết trong nghiệp vụ L/C (bảo lãnh qua thư tín dụng) và cam kết trong bảo lãnh khác. Cam kết bảo lãnh vay vốn thì nhiều rủi ro hơn các nghiệp vụ L/C, nhưng lại thường chiếm tỷ trọng nhỏ, trong khi đó, cam kết trong nghiệp vụ L/C lại có rủi ro thấp nhất và cam kết trong bảo lãnh khác nhiều rủi ro hơn L/C.

Nghĩa vụ nợ tiềm ẩn không được phản ánh trực tiếp trong bảng cân đối kế toán mà chỉ được ghi nhận ngoại bảng. Các khoản nợ này được phát sinh khi ngân hàng và khách hàng ký các cam kết tín dụng, hạn mức thấu chi chưa sử dụng hoặc thư tín dụng.