Thị trường sắn trước áp lực tái cân bằng nguồn cung

Minh Anh

Sự suy giảm nguồn nguyên liệu tại các quốc gia sản xuất lớn đang tạo ra những thay đổi đáng kể trên thị trường sắn toàn cầu.

Trong bối cảnh giá tinh bột sắn duy trì ở mức cao và nhu cầu nhập khẩu từ Trung Quốc vẫn hiện hữu, xuất khẩu sắn của Việt Nam tuy giảm về lượng nhưng vẫn giữ được tăng trưởng về giá trị, đồng thời tiếp tục mở rộng thị phần tại thị trường tiêu thụ lớn nhất.

Nguồn cung thu hẹp làm thay đổi cán cân thị trường

Thị trường sắn thế giới đang bước vào giai đoạn điều chỉnh khi yếu tố nguồn cung trở thành nhân tố chi phối diễn biến giá và hoạt động thương mại. Sau nhiều tháng thu hoạch, lượng nguyên liệu tại các nước sản xuất lớn giảm nhanh, trong khi nhu cầu đối với tinh bột sắn vẫn duy trì, khiến mặt bằng giá tiếp tục đứng ở mức cao và chuỗi cung ứng có sự dịch chuyển rõ nét.

Thiếu hụt nguyên liệu cũng nhanh chóng phản ánh vào giá thành sản phẩm. Theo Hiệp hội Tinh bột sắn Thái Lan, đến ngày 23/6/2026, giá tinh bột sắn nội địa tăng lên 22 Bath/kg, trong khi giá xuất khẩu theo điều kiện FOB Băng Cốc đạt 700 USD/tấn, tăng 50 USD/tấn so với cuối tháng 5 và thiết lập mức cao mới. Đối với sắn lát, giá xuất khẩu duy trì quanh mức 255-260 USD/tấn, phản ánh xu hướng giữ giá trong bối cảnh nguồn hàng không còn dồi dào.

Sự thiếu hụt nguyên liệu cũng khiến Thái Lan phải tăng nhập khẩu sắn lát từ Campuchia để phục vụ chế biến trong nước, đồng thời đẩy mạnh xuất khẩu các sản phẩm sắn có giá trị gia tăng sang thị trường Nhật Bản. Điều này cho thấy khi nguồn cung bị thu hẹp, ưu tiên của các doanh nghiệp không chỉ là bảo đảm nguyên liệu mà còn hướng tới những sản phẩm có giá trị kinh tế cao hơn.

Ở phía cầu, Trung Quốc tiếp tục là thị trường tạo ảnh hưởng lớn đến diễn biến của ngành sắn khu vực. Lượng tinh bột sắn tồn kho tại các cảng giảm hơn 64% so với cùng kỳ năm trước khiến hoạt động nhập khẩu trở nên sôi động hơn, đặc biệt tại các cửa khẩu biên giới với Việt Nam. Giá tinh bột sắn giao tại các cảng liên tục tăng lên khoảng 3.800-3.850 NDT/tấn và duy trì ở mức cao khi lượng hàng dự trữ chưa được cải thiện đáng kể.

Trong khi đó, thị trường sắn lát tại Trung Quốc lại diễn biến thận trọng hơn. Nguồn cung nhập khẩu giảm nhưng nhu cầu từ các nhà máy sản xuất cồn chưa tăng tương ứng do các doanh nghiệp tiếp tục cân đối chi phí đầu vào. Vì vậy, thị trường xuất hiện trạng thái cung yếu nhưng cầu cũng chưa thực sự bứt phá.

Những biến động trên thị trường quốc tế cũng nhanh chóng tác động đến thị trường trong nước. Cuối tháng 6/2026, hầu hết vùng nguyên liệu trọng điểm đã kết thúc vụ thu hoạch, khiến nguồn cung sắn tươi giảm mạnh. Tại miền Trung và Tây Nguyên, gần như toàn bộ nhà máy chế biến tinh bột sắn đã kết thúc sản xuất và nghỉ giữa vụ. Một số nhà máy tại Nam Bộ và Tây Ninh bắt đầu vận hành cho vụ mới 2026-2027 nhưng phải thu mua nguyên liệu với mức giá từ 4.250-4.350 đồng/kg đối với sắn đạt độ bột 30%.

Nguồn nguyên liệu hạn chế kết hợp với lượng tồn kho ở mức thấp đã đẩy giá tinh bột sắn xuất khẩu FOB tại cảng TP. Hồ Chí Minh lên khoảng 600-620 USD/tấn, trong khi giá giao dịch qua biên giới sang Trung Quốc duy trì trong khoảng 3.720-3.850 NDT/tấn. Cùng với đó, việc triển khai xăng sinh học E10 đã làm gia tăng nhu cầu sắn lát phục vụ sản xuất ethanol, tạo ra sự cạnh tranh nguyên liệu giữa ngành năng lượng sinh học, thức ăn chăn nuôi và xuất khẩu.

Giá xuất khẩu cải thiện, thị phần của Việt Nam tiếp tục được mở rộng

Diễn biến của thị trường nguyên liệu đã phản ánh rõ trong hoạt động xuất khẩu của ngành sắn Việt Nam. Khối lượng xuất khẩu giảm so với cùng kỳ năm trước, song giá trị vẫn duy trì tăng trưởng nhờ giá xuất khẩu bình quân được cải thiện.

Theo ước tính, tháng 6/2026, Việt Nam xuất khẩu khoảng 200 nghìn tấn sắn và các sản phẩm từ sắn với trị giá 84 triệu USD, tăng 2,7% về lượng và tăng 14,4% về trị giá so với tháng trước. Tuy nhiên, so với tháng 6/2025, lượng xuất khẩu giảm 26,4%, trong khi trị giá chỉ giảm 1,3%, cho thấy mức tăng của giá bán đã góp phần bù đắp phần nào sự suy giảm về sản lượng.

Lũy kế 6 tháng đầu năm 2026, xuất khẩu đạt khoảng 1,989 triệu tấn với trị giá khoảng 702 triệu USD, giảm 12% về lượng nhưng tăng 2,2% về trị giá so với cùng kỳ năm 2025. Đây là tín hiệu cho thấy giá trị xuất khẩu vẫn được duy trì dù nguồn cung trong nước không còn dồi dào như trước.

Số liệu của Cục Hải quan Việt Nam cũng phản ánh xu hướng tương tự. Trong 5 tháng đầu năm, xuất khẩu sắn và các sản phẩm từ sắn đạt 1,68 triệu tấn, trị giá 570,9 triệu USD, giảm 11,1% về lượng nhưng tăng 1,6% về trị giá. Riêng mặt hàng sắn đạt 773,3 nghìn tấn với trị giá 179,7 triệu USD, tăng 22,6% về lượng và tăng 48,7% về trị giá so với cùng kỳ năm trước, cho thấy nhu cầu đối với nguyên liệu sắn vẫn duy trì tích cực.

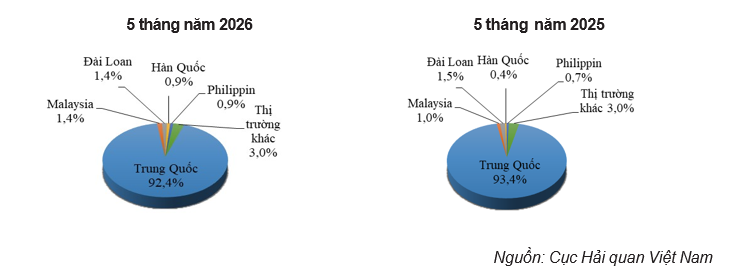

Trung Quốc tiếp tục là thị trường xuất khẩu chủ lực khi chiếm tới 92,4% tổng kim ngạch xuất khẩu sắn và các sản phẩm từ sắn của Việt Nam trong 5 tháng đầu năm. Các thị trường còn lại như Malaysia, Đài Loan, Hàn Quốc và Philippines chỉ chiếm tỷ trọng nhỏ. Điều này cho thấy hoạt động xuất khẩu của ngành vẫn phụ thuộc lớn vào một thị trường, đồng thời phản ánh vai trò quyết định của nhu cầu từ Trung Quốc đối với diễn biến của toàn ngành.

Ở chiều ngược lại, số liệu nhập khẩu của Trung Quốc cho thấy vị thế của Việt Nam tiếp tục được cải thiện. Mặc dù tổng lượng nhập khẩu sắn lát và tinh bột sắn của thị trường này đều giảm trong 5 tháng đầu năm 2026, thị phần của Việt Nam lại tăng ở cả hai nhóm sản phẩm.

Đối với sắn lát, Việt Nam xuất khẩu sang Trung Quốc 658,3 nghìn tấn, trị giá 153,2 triệu USD, tăng 12,5% về lượng và tăng 34% về trị giá. Thị phần tăng mạnh từ 22,3% lên 40,6%, trong khi thị phần của Thái Lan giảm đáng kể.

Ở mặt hàng tinh bột sắn, Việt Nam tiếp tục là nguồn cung lớn nhất của Trung Quốc với 1,04 triệu tấn, trị giá 436,9 triệu USD. Dù lượng xuất khẩu giảm 9,2%, trị giá vẫn tăng 6,6%, giúp thị phần tăng từ 48,9% lên 49,4%.

Việc thị phần tiếp tục được mở rộng trong bối cảnh tổng nhu cầu nhập khẩu của Trung Quốc giảm cho thấy năng lực cạnh tranh của sản phẩm sắn Việt Nam vẫn được duy trì. Tuy nhiên, diễn biến của thị trường cũng đặt ra yêu cầu nâng cao tính bền vững cho ngành khi nguồn nguyên liệu ngày càng chịu tác động từ thời tiết và tính mùa vụ. Bên cạnh việc duy trì lợi thế tại thị trường truyền thống, việc đa dạng hóa thị trường xuất khẩu, phát triển các sản phẩm chế biến có giá trị gia tăng cao, đầu tư công nghệ và xây dựng vùng nguyên liệu ổn định sẽ là những yếu tố quan trọng để nâng cao sức cạnh tranh và giảm thiểu rủi ro trong những năm tới.

Trong những ngày đầu tháng 02/2024, giá nguyên liệu củ sắn tươi trên cả nước vẫn đứng ở mức cao. Một số nhà máy sắn có xu hướng bán chậm lại vào thời điểm trước Tết, do lo ngại tiến độ nhận hàng tại các cảng, cửa khẩu chậm hơn, đồng thời kỳ vọng giá tinh bột sắn sẽ tăng sau Tết Nguyên Đán.

.jpg)