Thị trường hàng hóa đảo chiều, dòng tiền phân hóa mạnh giữa năng lượng và kim loại

Minh Anh

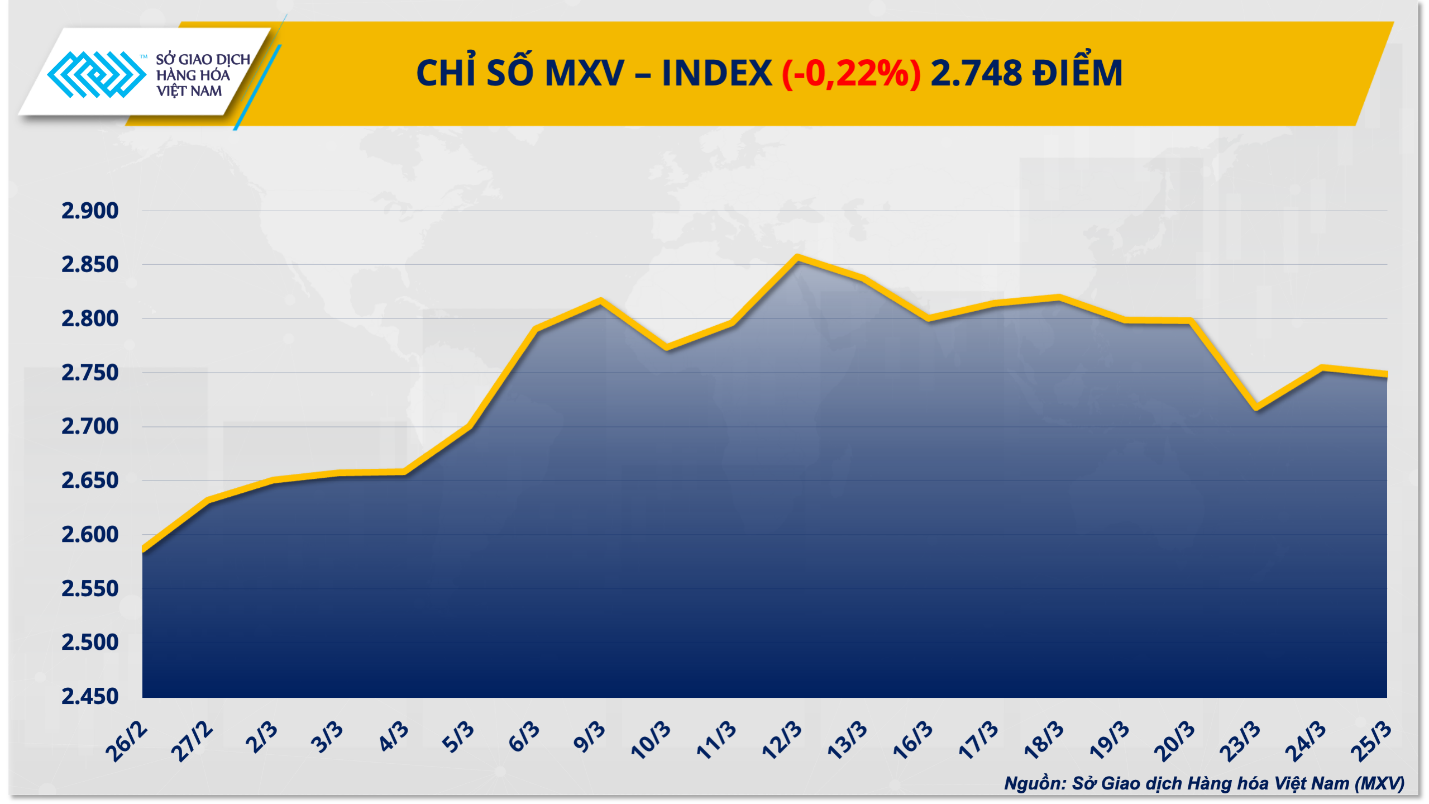

Năng lượng chịu áp lực giảm mạnh trong khi kim loại quý lại thu hút dòng tiền quay trở lại, kéo chỉ số MXV-Index giảm nhẹ 0,22% xuống còn 2.748 điểm.

Phiên giao dịch ngày 25/3 ghi nhận diễn biến rung lắc đáng chú ý trên thị trường hàng hóa nguyên liệu thế giới khi các yếu tố địa chính trị và cung – cầu đan xen, khiến xu hướng giá giữa các nhóm hàng hóa phân hóa rõ rệt.

Năng lượng giảm sâu trước kỳ vọng hạ nhiệt địa chính trị

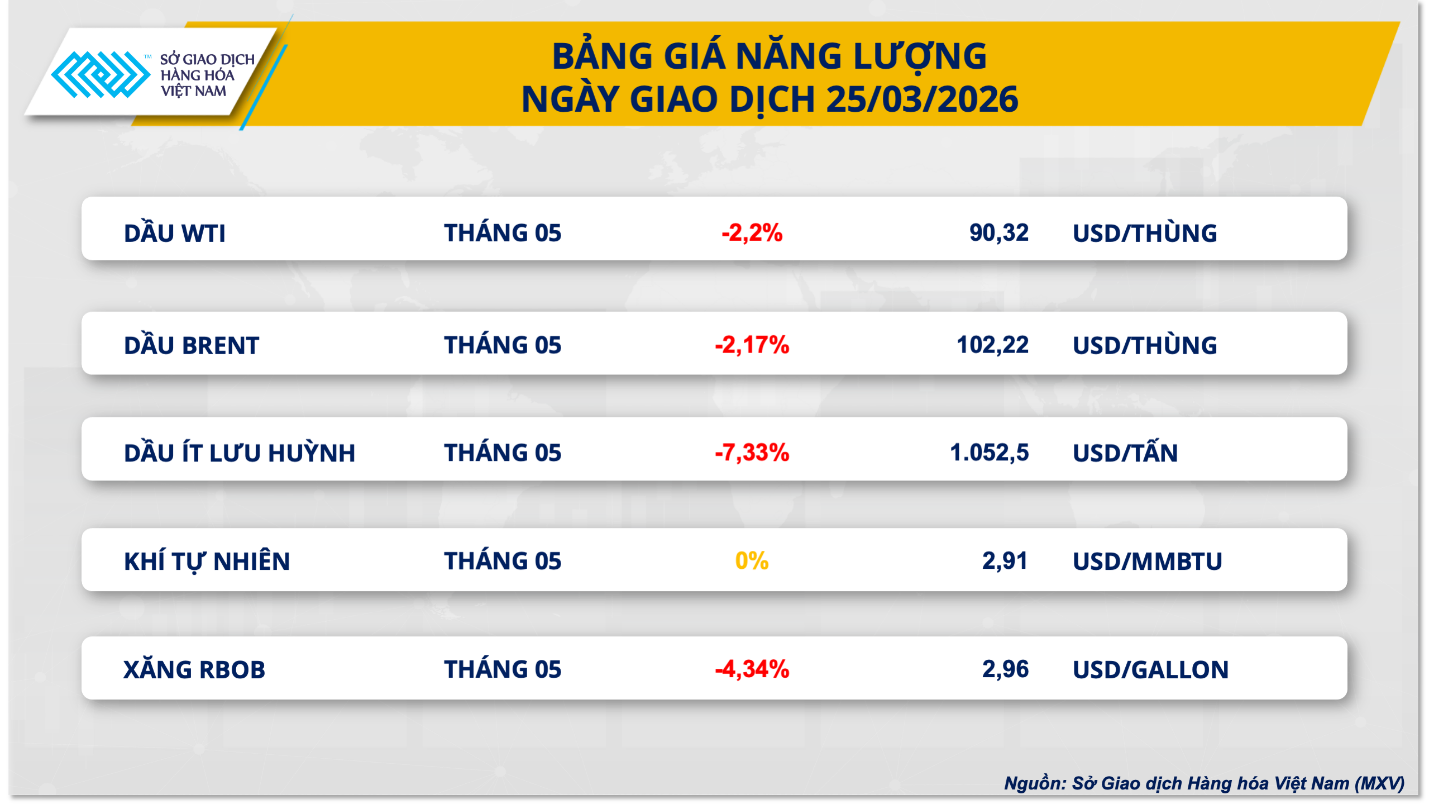

Tâm điểm của phiên giao dịch nằm ở nhóm năng lượng khi giá dầu đồng loạt lao dốc hơn 2%, phản ánh sự thay đổi nhanh chóng trong kỳ vọng của thị trường liên quan đến tình hình Trung Đông – khu vực có ảnh hưởng lớn đến nguồn cung năng lượng toàn cầu.

Kết thúc phiên, giá dầu Brent lùi về mức 102,2 USD/thùng, trong khi dầu WTI giảm xuống 90,3 USD/thùng, cùng ghi nhận mức giảm khoảng 2,2%. Diễn biến này được kích hoạt sau những tín hiệu tích cực từ phía Mỹ liên quan đến tiến trình đàm phán với Iran, làm gia tăng kỳ vọng về khả năng hạ nhiệt căng thẳng tại khu vực Vịnh Ba Tư.

Theo thông tin từ thị trường, các đề xuất mới nhằm chấm dứt xung đột, bao gồm một số nhượng bộ từ phía Tehran, đang được xem xét, qua đó mở ra khả năng khơi thông dòng chảy năng lượng qua eo biển Hormuz – tuyến vận tải huyết mạch của thị trường dầu mỏ thế giới. Tuy nhiên, rủi ro vẫn chưa hoàn toàn được loại bỏ khi phía Iran cho biết các cuộc trao đổi hiện vẫn thông qua trung gian và chưa đạt được đồng thuận cuối cùng.

Diễn biến giá dầu thế giới nhanh chóng tác động tới thị trường trong nước. Trong kỳ điều hành ngày 25/3, liên Bộ Công Thương – Tài chính đã thực hiện điều chỉnh giảm giá xăng dầu chỉ sau 15 giờ kể từ lần điều chỉnh trước đó, đánh dấu lần điều chỉnh thứ 8 trong tháng. Mức giảm ghi nhận trên toàn bộ các mặt hàng, trong đó dầu hỏa giảm mạnh nhất khoảng 4.100 đồng/lít, tương đương hơn 10,1%, xuống dưới mốc 40.000 đồng/lít; dầu diesel giảm gần 1.800 đồng/lít, tương đương khoảng 4,5%.

Đáng chú ý, hai mặt hàng xăng E5RON92 và RON95 cùng giảm từ 2.000 đến 4.000 đồng/lít, tương ứng mức giảm 6,5–11,5%, đưa giá bán lẻ quay trở lại dưới ngưỡng 30.000 đồng/lít. Quỹ bình ổn giá tiếp tục được duy trì với mức chi 4.000 đồng/lít đối với dầu diesel và 3.000 đồng/lít hoặc kg đối với các mặt hàng còn lại, góp phần hạn chế biến động giá trong ngắn hạn.

Kim loại khởi sắc nhờ dòng tiền quay lại và nguồn cung thắt chặt

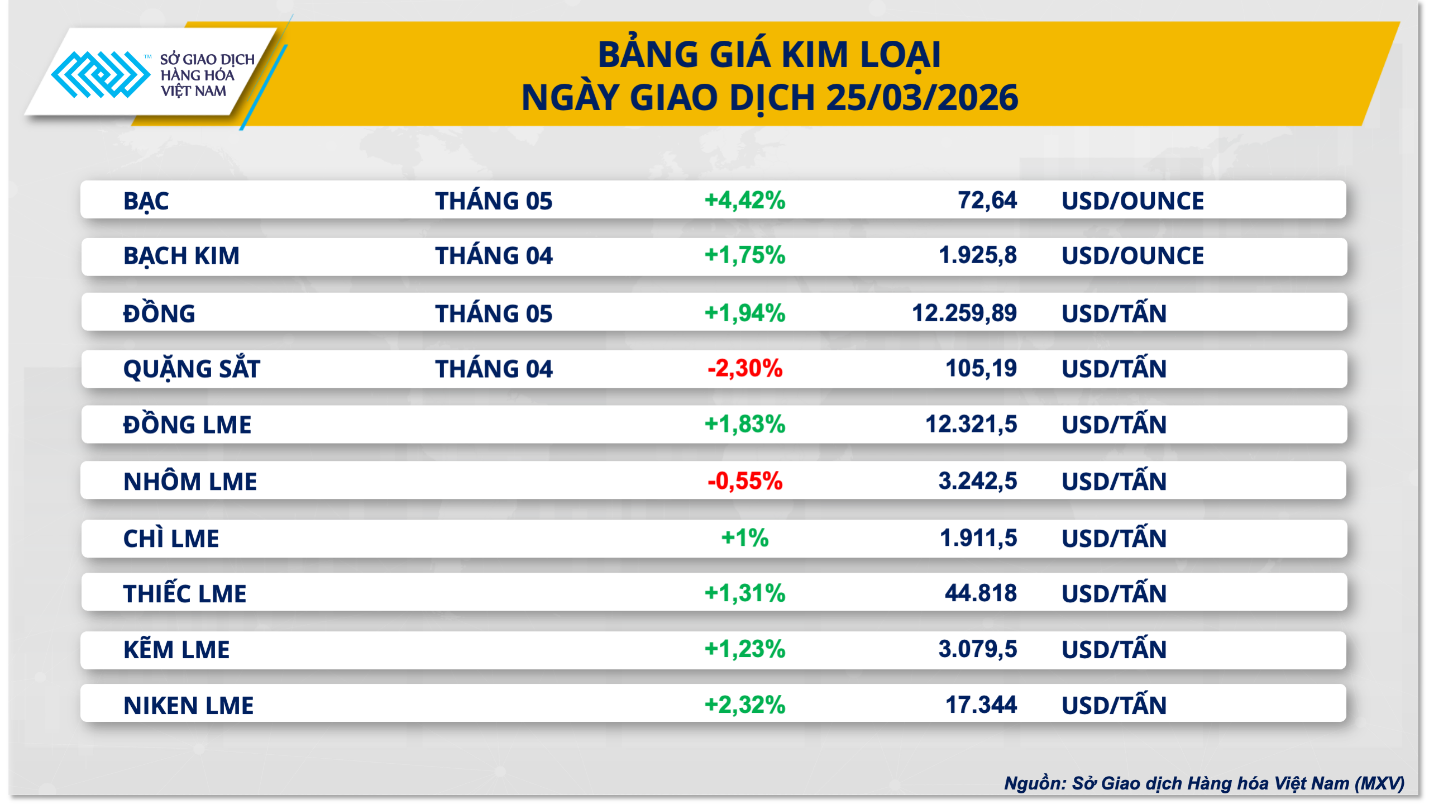

Trái ngược với xu hướng của nhóm năng lượng, thị trường kim loại ghi nhận sự phục hồi tích cực khi có tới 8 trên 10 mặt hàng tăng giá trong phiên, nổi bật là bạc giao dịch trên sàn COMEX với mức tăng 4,4%, lên 72,6 USD/ounce, đánh dấu phiên tăng thứ hai liên tiếp và rời xa vùng đáy gần 3 tháng.

Động lực chính đến từ sự cải thiện tâm lý thị trường khi kỳ vọng căng thẳng địa chính trị hạ nhiệt giúp giảm áp lực lạm phát, qua đó củng cố khả năng các ngân hàng trung ương lớn, đặc biệt là Cục Dự trữ Liên bang Mỹ, có thêm dư địa điều chỉnh chính sách tiền tệ theo hướng nới lỏng trong trung hạn. Trong bối cảnh đó, các tài sản không sinh lợi như bạc trở nên hấp dẫn hơn đối với nhà đầu tư.

Dòng tiền đầu tư cũng cho thấy dấu hiệu quay trở lại rõ rệt khi trong giai đoạn từ ngày 21/3 đến 25/3, các quỹ ETF bạc toàn cầu đã tăng nắm giữ thêm 254 tấn, nâng tổng lượng nắm giữ lên 28.271 tấn, qua đó bù đắp hoàn toàn lượng bán ròng trước đó. Diễn biến này phản ánh sự cải thiện trong tâm lý thị trường và tạo lực đỡ cho giá trong ngắn hạn.

Bên cạnh yếu tố dòng tiền, nguồn cung thắt chặt tiếp tục đóng vai trò hỗ trợ. Tính đến ngày 25/3, lượng bạc giao ngay tại kho COMEX giảm 3,1% so với cuối tuần trước và giảm gần 40% so với đầu năm, xuống còn 2.385 tấn. Tại thị trường Trung Quốc, tồn kho trên Sàn Giao dịch tương lai Thượng Hải dù tăng nhẹ nhưng vẫn thấp hơn gần 44% so với đầu năm, chỉ đạt 376 tấn, tiệm cận mức thấp nhất trong vòng một thập kỷ.

Tại thị trường trong nước, giá bạc có xu hướng biến động cùng chiều với thế giới nhưng thường có độ trễ nhất định. Ghi nhận trong sáng 26/3, giá bạc nguyên liệu 999 tại Hà Nội và TP.HCM dao động quanh 2,363–2,397 triệu đồng/lượng, trong khi bạc miếng đầu tư 999 được giao dịch trong khoảng 2,752–2,877 triệu đồng/lượng.

Diễn biến trái chiều giữa các nhóm hàng hóa trong phiên 25/3 cho thấy thị trường đang bước vào giai đoạn nhạy cảm, khi các yếu tố địa chính trị, chính sách tiền tệ và cung – cầu tiếp tục tương tác phức tạp. Trong bối cảnh đó, xu hướng phân hóa nhiều khả năng sẽ còn duy trì, đòi hỏi nhà đầu tư phải theo sát các tín hiệu vĩ mô để định vị chiến lược phù hợp.