Quý đầu năm 2024, VPBank lãi đậm song dòng tiền kinh doanh bị âm, nợ xấu đang lớn nhất hệ thống

Lê Tuấn

Mặc dù ghi nhận lợi nhuận tăng tới 90% đạt hơn 3.000 tỷ đồng trong quý 1/2024 nhưng dòng tiền hoạt động kinh doanh tại VPBank lại âm tới hàng nghìn tỷ đồng. Đặc biệt, tình hình nợ xấu có cải thiện nhưng vẫn ở mức cao nhất hệ thống.

VPBank lãi đậm nhưng dòng tiền lại bị âm lớn

Ngân hàng TMCP Việt Nam Thịnh Vượng (VPBank, HoSE: VPB) vừa công bố báo cáo tài chính hợp nhất quý 1/2024 với lợi nhuận sau thuế tăng 90% so với cùng kỳ, đạt gần 3.142 tỷ đồng.

Cụ thể, quý 1/2024, VPBank ghi nhận khoản thu nhập lãi đạt 19.346 tỷ đồng, tăng 7% so với cùng kỳ. Trong khi đó, chi phí lãi và các khoản chi phí tương tự đã giảm 5,5% trong bối cảnh lãi suất huy động đi xuống. Do đó, thu nhập lãi thuần đạt 11.323 tỷ đồng, tăng 19% so với cùng kỳ.

Các nguồn thu ngoài lãi tăng trưởng tương đối khả quan vì vậy tổng thu nhập hoạt động đạt hơn 13.410 tỷ đồng, tăng 9% so với cùng kỳ 2023. Cùng với đó, chi phí dự phòng rủi ro tín dụng của VPBank được tiết giảm 10%, xuống còn 5.762 tỷ đồng. Do đó, VPBank lãi đậm trong quý đầu tiên năm 2024.

Dù lợi nhuận sau thuế của VPBank đạt gần 3.142 tỷ đồng, tăng đến 90% so với cùng kỳ năm ngoái nhưng dòng tiền thuần từ hoạt động kinh doanh lại âm hơn 5.358 tỷ đồng trong khi cùng kỳ 2023 dương hơn 21.000 tỷ đồng. Điều này có thể khiến nhiều khách hàng và nhà đầu tư không khỏi nghi vấn về lợi nhuận của VPBank.

Năm 2024, VPBank đặt kế hoạch lợi nhuận trước thuế 23.165 tỷ đồng, tăng 114% so với kết quả thực hiện của năm trước. Trong đó, lợi nhuận của của ngân hàng mẹ là 20.709 tỷ đồng, lợi nhuận của FE Credit là 1.200 tỷ đồng, của Chứng khoán VPBank (VPBankS) là 1.902 tỷ đồng và của Bảo hiểm OPES là 873 tỷ đồng.

VPBank đặt mục tiêu tăng trưởng tín dụng của ngân hàng hợp nhất đạt 25%, tương ứng với dư nợ cấp tín dụng 752.104 tỷ đồng. Mức tăng trưởng tín dụng trên còn phụ thuộc vào hạn mức của Ngân hàng Nhà nước.

Tổng tài sản VPBank dự kiến tăng 19% lên 974.270 tỷ đồng. Trong đó, tổng tài sản của ngân hàng mẹ đạt 898.350 tỷ đồng. Tiền gửi khách hàng dự kiến tiến thêm 22%, lên 598.864 tỷ đồng. Tiền gửi của ngân hàng mẹ là 572.436 tỷ đồng còn của FE Credit là 26.248 tỷ đồng.

Nợ xấu VPBank lớn nhất hệ thống, dư nợ cho vay có sự chuyển dịch

Tính đến cuối quý I/2024, tổng tài sản VPBank ở mức 822.367 tỷ đồng, nhích nhẹ so với cuối năm ngoái. Cho vay khách hàng tăng nhẹ gần 3% lên 582.691 tỷ đồng, trong khi tiền gửi của khách hàng tăng nhẹ 3% lên 455.817 tỷ đồng.

Có thể thấy, những kênh đầu tư khác như vàng, chứng khoán và bất động sản có sự phục hồi đã khiến dòng tiền gửi vào ngân hàng chậm lại đáng kể. Ngược lại, tín dụng tăng trưởng chậm lại đáng kể khiến dư nợ cho vay tại VPBank chững lại.

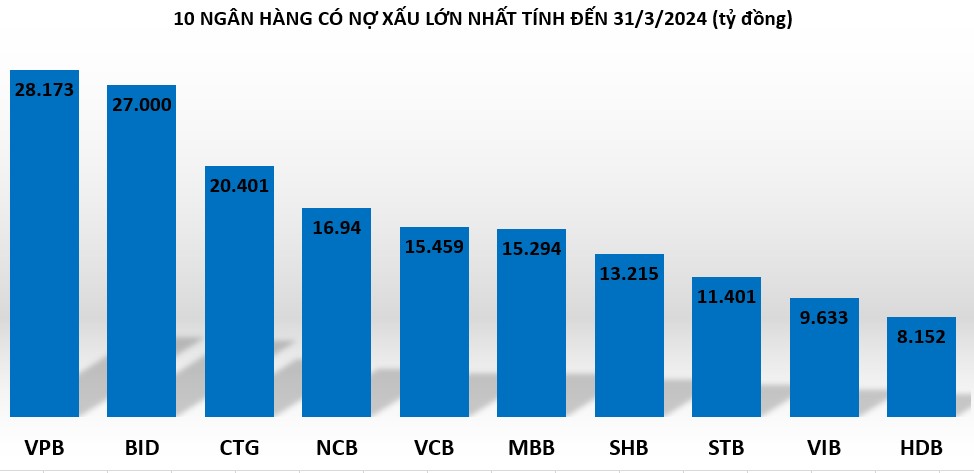

Số dư nợ xấu của VPBank tính đến 31/3/2024 chỉ giảm 0,9% so với đầu năm, ghi nhận 28.173 tỷ đồng, kéo tỷ lệ nợ xấu của VPBank giảm nhẹ từ 5,02% hồi đầu năm xuống 4,84% (vẫn vượt mức quy định 3% của Ngân hàng nhà nước).

Trong đó, nợ dưới tiêu chuẩn (nợ nhóm 3) giảm từ 12.074 tỷ đồng xuống còn 9.826 tỷ đồng sau 3 tháng nhưng nợ nghi ngờ (nợ nhóm 4) tăng 14% lên 13.656 tỷ đồng và nợ có khả năng mất vốn (nợ nhóm 5) nhích nhẹ lên 4.691 tỷ đồng.

Đặc biệt, nợ nhóm 2 (nợ cần chú ý) tăng trưởng 24% so với đầu năm, lên tới 48.389 tỷ đồng.

Do ngân hàng Agribank không công bố báo cáo tài chính quý I/2024 nên VPBank hiện là nhà băng có số dư nợ xấu lớn nhất hệ thống.

Tại Đại hội cổ đông thường niên năm 2024, Chủ tịch Ngô Chí Dũng cho biết, quý I/2024, tình hình nợ xấu có cải thiện nhưng vẫn ở mức cao. Năm nay VPBank đặt mục tiêu kiểm soát nợ xấu dưới 3%. Dự phòng năm 2023 là 12.500 tỷ trong đó dự phòng cho khách hàng cá nhân là 8.000 tỷ. Trong năm 2023, VPBank đã thu về 2.000 tỷ từ thu hồi nợ xấu. Dự kiến trong năm 2024, VPBank sẽ trích lập 13.500 tỷ dự phòng rủi ro, thu hồi từ các khoản nợ xấu là 3.000 tỷ.

"Chúng tôi kỳ vọng nợ xấu giảm dần vào các tháng cuối năm và phục hồi tốt từ năm 2025, hi vọng lúc đó sẽ thu hồi nợ xấu tốt hơn và giảm dự phòng tài chính. Trong trường hợp làm tốt hơn, thì số tiết kiệm dự phòng sẽ trở thành lợi nhuận trong tương lai", Chủ tịch VPBank chia sẻ.

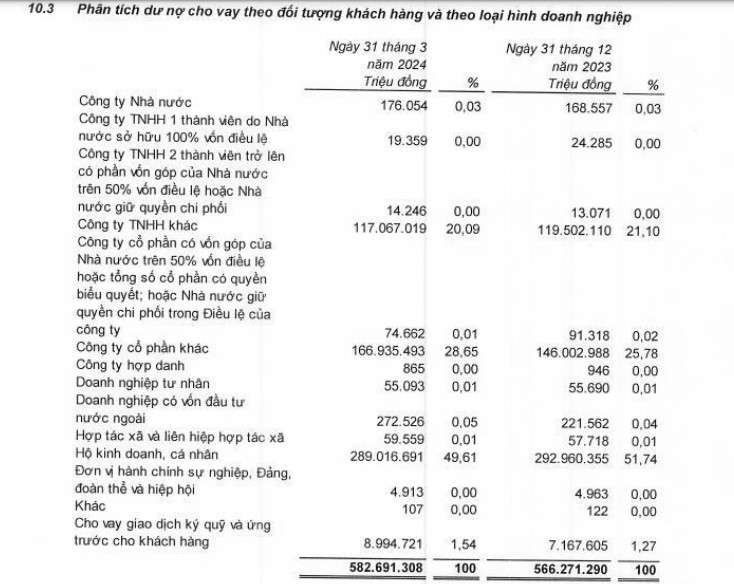

Theo báo cáo tài chính hợp nhất quý 1/2024, dư nợ cho vay theo đối tượng khách hàng và theo loại hình doanh nghiệp tại VPBank có sự chuyển dịch trong 3 tháng đầu năm.

Cụ thể, tính đến 31/3/2024, dư nợ cho vay hộ kinh doanh, cá nhân ghi nhận hơn 289.000 tỷ đồng, chiếm 49,6% tổng danh mục cho vay tại VPBank. Trong khi hồi đầu năm ghi nhận hơn 292.960 tỷ đồng, chiếm 52% tổng danh mục cho vay.

Ngoài ra, cho vay công ty cổ phần khác đã tăng 14% so với đầu năm, từ 146.003 tỷ đồng lên 166.935 tỷ đồng, chiếm gần 29% tổng danh mục cho vay.

Nguồn: BCTC hợp nhất quý I/2024 tại VPBank.

Đặc biệt, dư nợ cho vay theo ngành tại VPBank có sự biến động. Cụ thể, giảm dư nợ cho vay hoạt động làm thuê các công việc trong hộ gia đình, sản xuất sản phẩm vật chất và dịch vụ tự tiêu dùng của hộ gia đình giảm nhẹ 4% so với đầu năm, ghi nhận hơn 179.515 tỷ đồng, chiếm tỷ trọng 30,8% tổng dư nợ cho vay.

Trong khi đó, tăng dư nợ cho vay mảng tài chính, ngân hàng và bảo hiểm lên 22% so với đầu năm ghi nhận hơn 25.945 tỷ đồng, chiếm tỷ trọng 4,45%; bán buôn bán lẻ, sửa chữa ô tô, xe máy tăng 12% ghi nhận hơn 59.96 tỷ đồng, chiếm tỷ trọng 10,2%; cho vay hoạt động kinh doanh bất động sản cũng tăng nhẹ 6% đạt hơn 121.200 tỷ đồng.

VPBank là một trong ba ngân hàng cho vay mua nhà lớn nhất trên thị trường. Tính đến cuối quý 1/2024, dư nợ cho vay cá nhân để mua nhà ở ghi nhận 86.279 tỷ đồng, tăng nhẹ so với đầu năm.