Nửa đầu năm, tỷ lệ nợ xấu ngân hàng biến động ra sao?

Lê Tuấn

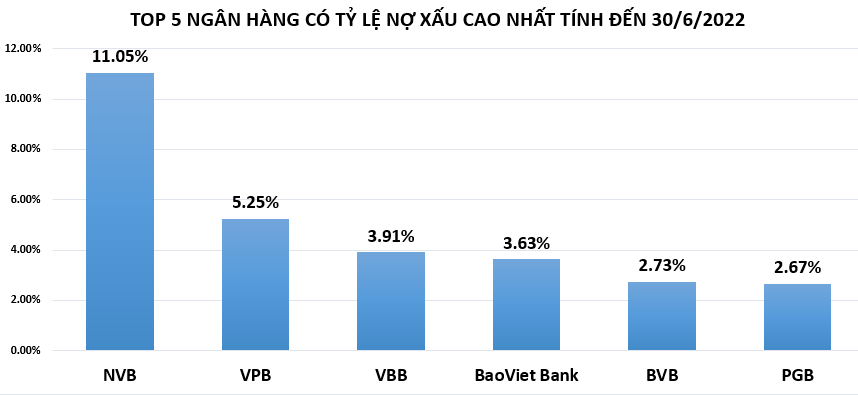

Top 5 ngân hàng có tỷ lệ nợ xấu cao nhất tính đến cuối quý 2/2022 bao gồm: NCB, VPBank, Vietbank, BaoViet Bank, Viet Capital Bank, PGBank. Nếu ngân hàng không kiểm soát được tỷ lệ nợ xấu dưới mức 3% sẽ bị giới hạn nhiều hoạt động như không được mua trái phiếu doanh nghiệp,…

Điểm danh những ngân hàng có tỷ lệ nợ xấu vượt 3%

Tính đến cuối quý 2/2022, ngân hàng Quốc Dân (NCB – mã: NVB) có tỷ lệ nợ xấu ở mức cao nhất, bất ngờ tăng vọt từ 3% vào cuối năm 2021 lên 11,05%. Nguyên nhân do nửa đầu năm 2022, khoản mục nợ xấu của ngân hàng tăng lên gấp gần 4 lần, từ 1.249 tỷ đồng lên 4.900 tỷ đồng, trong đó nợ nhóm 4 (nợ nghi ngờ) tăng gần 15 lần và nợ có khả năng mất vốn (nhóm 5) tăng gấp 2,4 lần.

Tiếp đến, ngân hàng VPBank với tỷ lệ nợ xấu là 5,25%, song đây là tỷ lệ nợ xấu theo báo cáo tài chính hợp nhất, tức bao gồm của cả ngân hàng mẹ và công ty con là FE Credit. Nếu xét riêng tại ngân hàng mẹ, tỷ lệ nợ xấu chỉ ở mức 2,83% với số dư nợ xấu là hơn 8.900 tỷ đồng.

Ngân hàng Vietbank (VBB) cũng tiếp tục tăng tỷ lệ nợ xấu trên dư nợ vay từ mức 3,65% lên 3,91%. Tổng nợ xấu của ngân hàng này là 2.196 tỷ đồng, tăng 19% so với đầu năm và có sự dịch chuyển mạnh từ nợ nghi ngờ (-42%) sang nợ có khả năng mất vốn (+62%).

Đặc biệt, dù giảm mạnh tỷ lệ nợ xấu trên dư nợ vay từ mức 4,94% đầu năm xuống còn 3,63% tại thời điểm cuối quý 2, nhưng tỷ lệ nợ xấu tại BaoVietBank vẫn trên 3% lên mức 3,63%.

Bên cạnh đó, nhiều nhà băng có tỷ lệ nợ xấu xấp xỉ 3% như trường hợp tại Vietcapital (BVB), tính đến cuối tháng 6/2022 tổng nợ xấu tăng 18% so với đầu năm, chiếm 1.386 tỷ đồng trong tổng dư nợ. Trong đó, nợ dưới tiêu chuẩn tăng mạnh nhất. Kết quả, tỷ lệ nợ xấu trên dư nợ vay tăng từ mức 2,53% đầu năm lên 2,73%.

Tiếp đến là ngân hàng PGBank (PGB) nợ xấu nội bảng tính đến cuối tháng 6.2022 ghi nhận 700 tỷ đồng, tăng 6 tỷ so với hồi đầu năm. Do đó, tỷ lệ nợ xấu trên tổng dư nợ cho vay tăng từ 2,52% hồi đầu năm lên 2,67%.

Ở chiều ngược lại, một số ngân hàng có tỷ lệ nợ xấu thấp như Vietcombank, Techcombank, Bac A Bank, ACB và TPBank. Tỷ lệ nợ xấu tại các ngân hàng này tính đến cuối tháng 6 đều dưới 1%.

Một số ngân hàng có tỷ lệ nợ xấu dưới 2% như Saigonbank (1,89%); Eximbank (1,88%); Seabank (1,6%); BIDV (1,05%); Vietinbank (1,35%); MSB (1,5%);...

Tỷ lệ nợ xấu của các ngân hàng tính đến cuối tháng 6/2022 vẫn được kiểm soát ở mức dưới 3%. Còn theo quy định của Ngân hàng Nhà nước, một nhà băng không kiểm soát được nợ xấu dưới mức này sẽ bị giới hạn nhiều hoạt động. Đơn cử, theo quy định tại Thông tư 16/2021 thì ngân hàng sẽ không được mua trái phiếu doanh nghiệp hay theo Thông tư 22/2019, ngân hàng không được cấp tín dụng cho khách hàng đầu tư kinh doanh cổ phiếu cũng như mua, nắm giữ cổ phiếu các ngân hàng khác.

Chuẩn bị đệm dự phòng rủi ro

Việc nợ xấu tăng mạnh sau khi Thông tư 14 hết hiệu lực đã được các ngân hàng lường trước và tăng mạnh đệm dự phòng rủi ro từ cuối năm 2021.

Đến nửa đầu năm 2022, bộ đệm này tiếp tục được tăng mạnh, tính bằng lần như VBB (gấp 6 lần), Saigonbank (gấp 5,8 lần), Kienlongbank (gấp 2,4 lần), Sacombank (gấp 2 lần)… Vì vậy, dù lợi nhuận thuần từ hoạt động kinh doanh tăng trưởng mạnh, một số ngân hàng lại có con số lợi nhuận trước thuế đi lùi.

Báo cáo của CTCP Chứng khoán SSI cho biết tỷ lệ nợ xấu tại hầu hết các ngân hàng xấu đi trong 2 quý đầu năm một phần là do việc phân loại lại các khoản nợ tái cơ cấu thành nợ nhóm 4 hoặc 5 sau khi hết thời hạn tái cơ cấu. Các khoản nợ tái cơ cấu này có thể sẽ tiếp tục tăng lên khi Thông tư 14 hết hạn (ngày 30/6/2022).

Bên cạnh đó, tốc độ tăng trưởng tín dụng cao trong thời gian qua cũng là một trong những nguyên nhân khiến số dư nợ xấu tăng. Tính đến ngày 30/6/2022, tín dụng toàn nền kinh tế tăng 9,35%, đạt trên 11,4 triệu tỷ đồng, trong khi cùng kỳ năm 2021 chỉ tăng 6,47%.

Đồng thời đã có tới hơn 709.000 tỷ đồng dư nợ đã được các tổ chức tín dụng cơ cấu lại thời hạn trả nợ, giữ nguyên nhóm nợ.