Phần lớn ngân hàng nước ngoài ghi nhận kết quả kinh doanh đi xuống tại thị trường Việt Nam trong năm 2025.

Lợi nhuận suy giảm, ngân hàng ngoại gặp áp lực

Trái với mức tăng trưởng lợi nhuận khả quan của nhóm ngân hàng trong nước, không ít ngân hàng ngoại 'hụt hơi' lợi nhuận trong năm 2025.

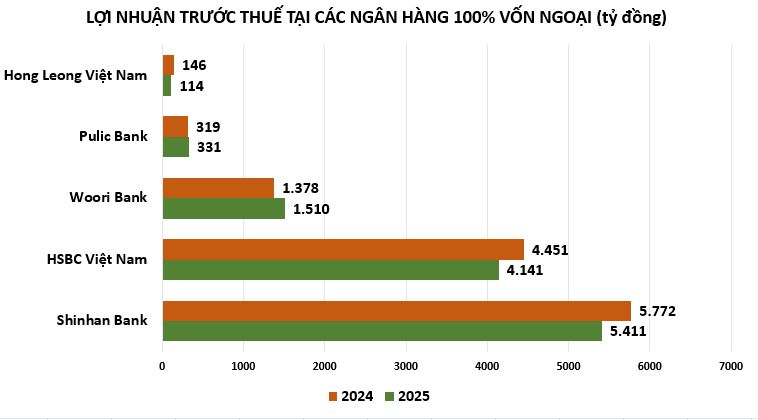

Mới đây nhất, Ngân hàng TNHH MTV HSBC (HSBC Việt Nam) công bố lợi nhuận trước thuế năm 2025 đạt 4.141 tỷ đồng, giảm 7% so với năm 2024, chạm đáy sau 4 năm.

Nguyên nhân thu nhập lãi thuần của ngân hàng giảm 4,7% xuống gần 5.950 tỷ đồng, lãi thuần dịch vụ giảm gần 5% còn 853 tỷ đồng. Trong khi đó, chi phí hoạt động lại tăng mạnh 11%, lên 3.989 tỷ đồng, làm gia tăng áp lực lên biên lợi nhuận. Kết quả, dù ngân hàng đã cắt giảm 30% chi phí dự phòng rủi ro tín dụng xuống còn 243 tỷ đồng nhưng vẫn không đủ bù đắp cho phần sụt giảm của thu nhập cốt lõi.

Tính đến cuối 2025, HSBC Việt Nam ghi nhận tổng tài sản đạt 140.855 tỷ đồng vào thời điểm cuối năm, tăng khoảng 3,2% và thấp hơn đáng kể so với mặt bằng chung, phản ánh xu hướng tăng trưởng thận trọng hơn; dư nợ hơn 74.600 tỷ đồng, tăng 8,3%, thấp hơn đáng kể so với các ngân hàng ngoại khác.

Trước đó, Ngân hàng TNHH MTV Shinhan Việt Nam (Shinhan Bank Việt Nam) công bố báo cáo tài chính năm 2025 với lợi nhuận trước thuế gần 5.412 tỷ đồng, giảm nhẹ 6% so với năm trước. Biên lợi nhuận ròng (NIM) đạt 3,79%.

Trong năm 2025, tổng thu nhập hoạt động (TOI) của ngân hàng đạt hơn 9.460 tỷ đồng, giảm nhẹ 2% so với năm 2024. Trong khi đó chi phí hoạt động lại tăng 8% với hơn 3.382 tỷ đồng. Do đó, lợi nhuận thuần từ hoạt động kinh doanh giảm 7% so với năm trước, thu về hơn 6.079 tỷ đồng.

Năm 2025, chi phí dự phòng rủi ro tín dụng giảm 11% xuống còn 667,5 tỷ đồng. Nhờ vậy, lợi nhuận tại ngân hàng chỉ sụt giảm nhẹ.

Theo Ngân hàng Shinhan, lợi nhuận giảm nhẹ chủ yếu do Ngân hàng tiếp tục triển khai các chương trình lãi suất ưu đãi nhằm hỗ trợ khách hàng SMEs và hộ kinh doanh theo định hướng của Chính phủ và Ngân hàng Nhà nước. Bên cạnh đó, chi phí huy động vốn vẫn duy trì ở mức cao do sự cạnh tranh lãi suất mạnh mẽ trong ngành ngân hàng. Đồng thời, những nỗ lực đầu tư vào chuyển đổi số cũng được xem là yếu tố khiến chi phí hoạt động gia tăng.

Hơn nữa, do đặc thù là ngân hàng nước ngoài với tỷ trọng tài sản bằng USD cao, biến động tỷ giá USD/VND cũng đã ảnh hưởng đến hiệu quả hoạt động và biên lợi nhuận của Ngân hàng trong năm 2025.

Tại thời điểm ngày 31/12/2025, Shinhan Bank Việt Nam đạt quy mô tổng tài sản gần 237.000 tỷ đồng, tăng hơn 22% so với cuối năm trước. Về phía nguồn vốn, nợ phải trả đạt hơn 198.352 tỷ đồng, tăng 24% so với đầu năm.

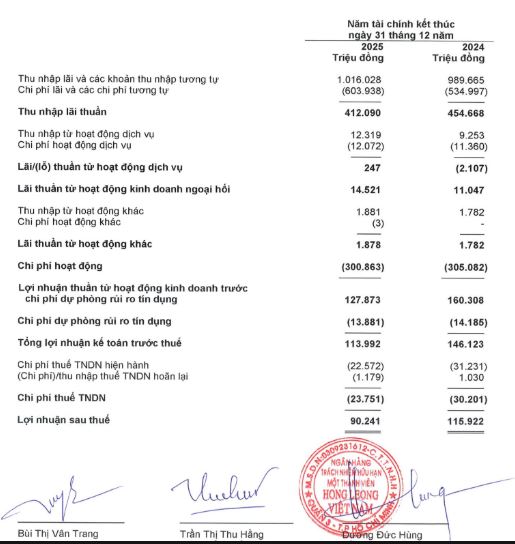

Trường hợp tại Ngân hàng TNHH MTV Hong Leong Việt Nam kết thúc năm 2025 với lợi nhuận trước thuế giảm tới 22%, xuống còn 114 tỷ đồng, lợi nhuận sau thuế giảm chỉ đạt 90 tỷ đồng trong khi năm 2024 đạt 116 tỷ đồng.

Kết quả kinh doanh năm 2025 tại Hong Leong Việt Nam (nguồn: BCTC tóm tắt năm 2025)

Trong đó, nguồn thu chính là thu nhập lãi thuần giảm 9% so với năm trước xuống còn 412 tỷ đồng. Các nguồn thu ngoài lãi cũng tăng trưởng song mức tăng cũng hạn chế. Trong đó, lãi thuần từ hoạt động kinh doanh ngoại hối đạt hơn 14 tỷ đồng, tăng 31%; lãi thuần từ hoạt động khác đạt 1,8 tỷ đồng, tăng nhẹ 5%; hoạt động dịch vụ lãi 247 triệu đồng trong khi năm 2024 lỗ hơn 2 tỷ.

Trong năm 2025, chi phí hoạt động giảm nhẹ 1% nhưng chiếm đến 300,8 tỷ đồng. Do đó, lợi nhuận thuần từ hoạt động kinh doanh chỉ đạt hơn 127,8 tỷ đồng, giảm 20%.

Hong Leong Việt Nam ghi nhận tổng tài sản tính đến 31/12/2025 đạt 22.191 tỷ đồng, tăng 11% so với đầu năm. Trong đó, cho vay khách hàng hơn 14.114 tỷ đồng, tăng 13%. Về phía nguồn vốn, nợ phải trả đạt hơn 18.358 tỷ đồng, trong đó tiền gửi của khách hàng chiếm đến 13.301 tỷ đồng, tăng 15%.

Lợi nhuận tại Woori Bank, Public Bank Việt Nam duy trì đà tăng trưởng

Năm 2025, ngân hàng TNHH MTV Public Việt Nam (Public Bank Việt Nam) ghi nhận lợi nhuận trước thuế đạt 331 tỷ đồng, tăng nhẹ 4%. Đáng nói, lợi nhuận tăng không đến từ nguồn thu chính mà từ chi phí dự phòng rủi ro tín dụng giảm mạnh.

Cụ thể, nguồn thu chính của ngân hàng là thu nhập lãi thuần giảm 5,6% xuống còn 1.221 tỷ đồng, trong khi chi phí hoạt động tăng tới 17%, lên gần 1.035 tỷ đồng. Yếu tố chính giúp lợi nhuận tăng đến từ việc chi phí dự phòng rủi ro tín dụng giảm mạnh 73%, qua đó bù đắp phần suy giảm từ hoạt động kinh doanh.

Đặc biệt tại Ngân hàng TNHH MTV Woori Việt Nam (Woori Bank Việt Nam) báo lãi sau thuế năm 2025 đạt hơn 1.204 tỷ đồng, tăng 10% so với năm trước. Trong đó, thu nhập lãi thuần tăng 17%, lên hơn 2.420 tỷ đồng, cùng với lãi thuần dịch vụ tăng 18%, đạt hơn 93 tỷ đồng và lãi thuần từ hoạt động khác đạt 560 triệu đồng trong khi năm 2024 lỗ hơn 2,6 tỷ đồng. Ngược lại, lãi thuần từ hoạt động kinh doanh ngoại hối đạt hơn 452 tỷ đồng, giảm 3% và

Trong năm, chi phí hoạt động của ngân hàng đã tăng gần 8% lên 1.248 tỷ đồng. Nhờ thu nhập lãi thuần và thu nhập ngoài lãi khởi sắc, nên dù chi phí hoạt động tăng, lợi nhuận thuần từ hoạt động kinh doanh của Woori Bank vẫn tăng 18% so với năm 2024 lên hơn 1.718 tỷ đồng.

Nhờ vậy, dù chi phí dự phòng rủi ro của ngân hàng này tăng mạnh đến 158% so với năm trước, Woori Bank vẫn báo trước thuế hơn 1.510 tỷ đồng, tăng 9%.

Về tình hình tài chính, tính đến 31/12/2025, tổng tài sản tại Woori Bank đạt hơn 84.251 tỷ đồng, tăng 27% so với đầu năm. Trong đó, cho vay khách hàng tăng 35% đạt hơn 52.793 tỷ đồng. Nợ phải trả đạt hơn 65.949 tỷ đồng, tăng 34%. Trong đó, tiền gửi của khách hàng chiếm đến 36.348 tỷ đồng, tăng 26%.

Kết quả kinh doanh của khối ngân hàng ngoại tại Việt Nam cho thấy sự phân hóa rõ nét khi các nguồn thu cốt lõi có xu hướng đi xuống, trong khi chi phí hoạt động tiếp tục gia tăng.

Về cơ cấu thu nhập năm 2025 của các ngân hàng ngoại, Shinhan Bank vẫn tạo ra thu nhập lãi thuần lớn nhất, đạt 7.960 tỷ đồng, nhờ quy mô tín dụng lớn nhất nhóm. Woori Bank đạt 2.420 tỷ đồng thu nhập lãi thuần, còn Public Bank hợp nhất ở mức 1.221 tỷ đồng.

Tuy nhiên, HSBC lại nổi bật ở mảng ngoại hối với thu nhập thuần 1.316 tỷ đồng, cao hơn mức 803 tỷ đồng của Shinhan Bank, 452 tỷ đồng của Woori Bank và 118 tỷ đồng của Public Bank. Điều đó cho thấy lợi nhuận của khối ngoại không tập trung vào một trụ cột tín dụng duy nhất, mà được mở rộng sang ngoại hối, dịch vụ và các giao dịch gắn với luồng vốn xuyên biên giới.