Ngân hàng MB: Lợi nhuận giảm do chi phí dự phòng, tín dụng tăng 20%

Lê Tuấn

Lợi nhuận quý III/2025 của MB suy giảm do chi phí dự phòng rủi ro tín dụng tăng mạnh. Tuy nhiên, CASA (tiền gửi không kỳ hạn) vẫn tăng trưởng hai chữ số, duy trì vị thế trong nhóm dẫn đầu thị trường.

Quý III/2025, lợi nhuận trước thuế tại MB giảm nhẹ 0,8% so với cùng kỳ năm trước, đạt gần 7.250 tỷ đồng, lợi nhuận sau thuế đạt 5.800 tỷ đồng, tăng 0,2%. Trong đó, thu nhập lãi thuần tăng gần 25%, thu về 12.990 tỷ đồng. Các nguồn thu ngoài lãi tăng trưởng như lãi thuần từ hoạt động dịch vụ tăng 49% đạt hơn 1.326 tỷ đồng; lãi thuần từ hoạt động kinh doanh khác tăng gần 77% đạt hơn 1.197 tỷ đồng.

Ngược lại, kinh doanh ngoại hối giảm 36% chỉ còn 426,6 tỷ đồng; lãi thuần từ chứng khoán kinh doanh giảm gần 27% xuống còn 172,4 tỷ đồng; riêng chứng khoán đầu tư tiếp tục ghi nhận lỗ 527,5 tỷ đồng, lớn hơn mức lỗ cùng kỳ năm ngoái.

Do đó, tổng thu nhập hoạt động tại MB (TOI) đạt hơn 15.596 tỷ đồng, tăng gần 23%. Trong quý III, chi phí hoạt động cũng tăng 21% lên hơn 4.545 tỷ đồng. Do đó, lợi nhuận thuần từ hoạt động kinh doanh đạt hơn 11.051 tỷ đồng, tăng 23,5%. Đồng thời, chi phí dự phòng cao gấp 2,3 lần so với cùng kỳ, lên hơn 3.800 tỷ đồng. Do đó, lợi nhuận quý III bị suy giảm.

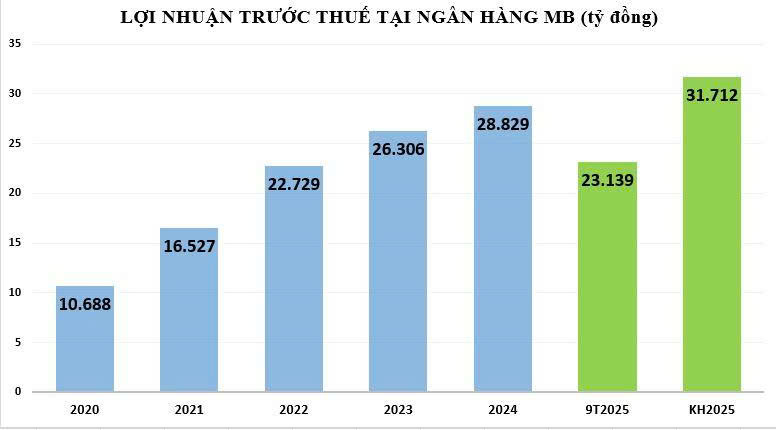

Tính chung 9 tháng đầu năm, lợi nhuận thuần từ hoạt động kinh doanh tăng trưởng 28% đạt hơn 34.713 tỷ đồng. Tuy nhiên, chi phí dự phòng rủi ro tăng mạnh 82% so với cùng kỳ khiến tốc độ tăng lợi nhuận chậm lại. Lợi nhuận trước thuế 9 tháng tại MB đạt 23.139 tỷ đồng, tăng 11,6%. So với mục tiêu 31.712 tỷ đồng lợi nhuận trước thuế đề ra cho cả năm, MB đã thực hiện được 73% mục tiêu sau 3 quý.

Tại ngày 30/9/2025, tổng tài sản của MB ghi nhận mức 1,329 triệu tỷ đồng, tăng gần 18% so với đầu năm. Trong đó, dư nợ cho vay khách hàng tăng 20% đạt hơn 931.498 tỷ đồng.

Về phía nguồn vốn, tính đến 30/9/2025, tổng nợ phải trả tại MB ghi nhận hơn 1,195 triệu tỷ đồng, tăng trưởng 18% so với đầu năm. Trong đó, tiền gửi khách hàng chạm mốc 788.000 tỷ đồng, tăng 10% so với đầu năm. Phát hành giấy tờ có giá cũng tăng 33% đạt hơn 171.610 tỷ đồng. Tỷ lệ CASA tại MB (tiền gửi không kỳ hạn) đạt 292.000 tỷ đồng, tăng 27% so với cùng kỳ, duy trì vị thế trong nhóm dẫn đầu thị trường.

Liên quan đến chất lượng tài sản, tính đến 30/9/2025, số dư nợ xấu tại MB tăng đến 38% so với đầu năm, lên mức 17.422 tỷ đồng. Kéo theo tỷ lệ nợ xấu/dư nợ cho vay khách hàng tăng từ 1,62% hồi đầu năm lên mức 1,87%.

Trong đó, nợ dưới tiêu chuẩn (nợ nhóm 3) tăng 43% ghi nhận hơn 4.817 tỷ đồng; nợ nghi ngờ (nợ nhóm 4) tăng 55% lên mức hơn 7.125 tỷ đồng và nợ có khả năng mất vốn (nợ nhóm 5) tăng 19% lên hơn 5.478 tỷ đồng.

Đáng lưu ý, bên cạnh tăng trưởng lợi nhuận, một chỉ tiêu khác cũng tăng lên rõ rệt trên bảng cân đối kế toán của ngân hàng MB là lãi dự thu, phản ánh sự bùng nổ trong hoạt động tín dụng.

Cụ thể, tính đến 30/9/2025, lãi dự thu tại MB đạt hơn 11.433 tỷ đồng, tăng 28% so với đầu năm. Tuy nhiên, báo cáo tài chính hợp nhất quý III/2025 lại không thuyết minh cụ thể khoản lãi dự thu này.

Về bản chất, lãi dự thu là khoản lãi từ cho vay khách hàng và đầu tư mà ngân hàng chưa thu được nhưng được phép ghi nhận trước vào báo cáo thu nhập. Lãi dự thu khi được ghi nhận trên sổ sách, giúp ngân hàng tăng cường khả năng sinh lời, nhưng đồng thời cũng tiềm ẩn rủi ro nợ xấu nếu các khoản vay không được thu hồi đúng hạn.